失われた賃金インフレ?:賃金の下方硬直性と自然失業率の推計 岩崎雄斗、武藤一郎(日本銀行)、新谷元嗣(東京大学)

Research LAB No. 18-J-4, 2018年9月25日

キーワード :

賃金、自然失業率、下方硬直性、フィリップス曲線、非線形DSGEモデル

JEL分類番号 :

E24、E31、E32

Contact :

yuuto.iwasaki@boj.or.jp(岩崎雄斗)

要旨

近年、日本を含む先進各国は、失業率の低下の割に、賃金インフレ率が目立って上昇しない現象(失われた賃金インフレ)を経験した。本研究では、その背景の一つとして、不況期に生じうる賃金の下方硬直性が賃金インフレ率の失業率変動に対する反応を低下させた可能性を検証した。具体的には、上下非対称な賃金調整コストを組み込んだ非線形の一般均衡モデルを用い、賃金の下方硬直性と自然失業率を同時推計した。その結果、賃金調整コストは、日本、ユーロ圏、英国などで上下非対称であることが分かった。また、日本では特に、賃金インフレ率と失業率ギャップ(失業率-自然失業率)の間に明確な「L字型」の賃金フィリップス曲線が得られた。この結果は、失われた賃金インフレが賃金の下方硬直性により生じているものの、タイトな労働需給により、賃金インフレ率の上昇が生じる可能性を示唆している。

1. 失われた賃金インフレと賃金下方硬直性

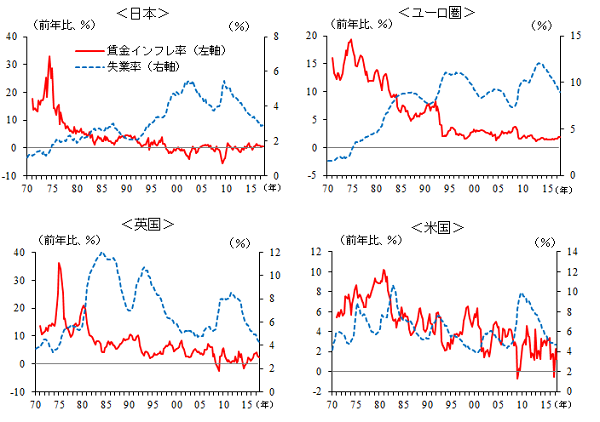

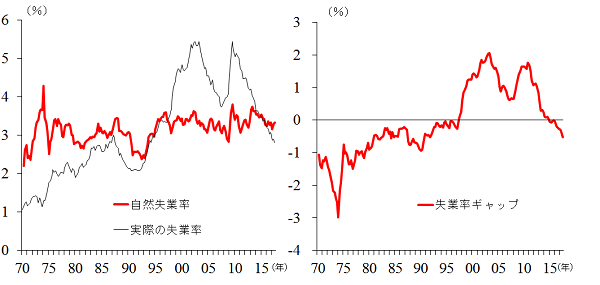

日本を含む先進各国は、グローバル金融危機からの回復過程で、失業率の大幅な低下にもかかわらず、賃金インフレ率が目立って上昇しない現象(失われた賃金インフレ)を経験した(図1)。失われた賃金インフレの下では、インフレ率が中央銀行の目標値を下回りやすい状況が生じることから、各国中央銀行の幹部は懸念を表明している1。もっとも、この現象が生じた背景に関する詳細な分析は、これまでのところ十分に蓄積されていないのが現状である。

図1. 賃金インフレ率と失業率

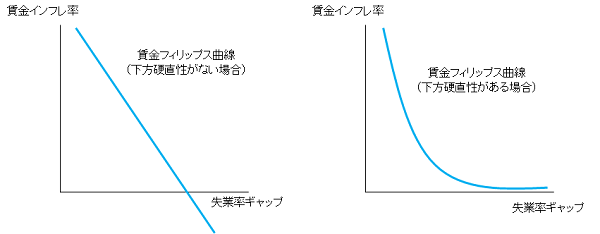

そこで、本稿では、失われた賃金インフレ率の背景について分析した Iwasaki, Muto, and Shintani (2018) [PDF 2,675KB] の概要を紹介する。この研究では、一つの仮説として、いわゆる「賃金の下方硬直性」が失われた賃金インフレの原因となっている可能性を検証している。教科書的なマクロ経済学では、賃金の下方硬直性が存在すると、賃金インフレと失業率ギャップ(失業率の自然失業率からの乖離)の関係を表す賃金フィリップス曲線の傾きが、低い賃金インフレ水準でフラットになることが知られている(図2)。このことは、低い賃金インフレの下では、労働需給への負のショックに対してだけではなく、正のショックに対しても、賃金インフレの反応が小さくなることを意味する。

図2. 賃金の下方硬直性と賃金フィリップス曲線

これは、直観的には以下のような状況を表す。例えば、長い不況で賃上げができない状態が続いた後、経済の情勢が改善し、企業経営者にとって、ようやく賃上げできるだけの収益が確保できたとする。その場合、経営者は、今は賃上げできるとしても、将来再び景気が悪化したとき、労働者の抵抗などから賃下げを行うのが困難なのであれば、現在の賃上げを躊躇する可能性が考えられる。そのことは、景気改善や労働需給のタイト化に対して賃金の上昇が鈍い状況を生じさせる2。

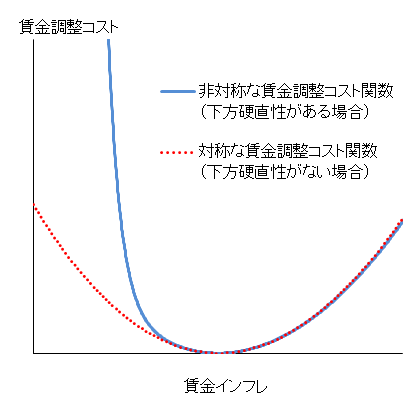

分析に当たっては、賃金の下方硬直性を、賃金調整コストの非対称性として定式化し、これを組み込んだ一般均衡モデルを推計した3。賃金調整コストとは、賃金改定の難しさを関数として表現したものである。従来の研究では、賃上げも賃下げも、改定率が同じであれば、同程度のコストを伴うと仮定し、2次関数として定式化するものが多かった(図3)。これに対し、本研究では、賃下げは賃上げよりも困難である可能性を考慮し、上下に非対称な調整コスト関数を用い、この関数の形状を現実のデータから推計した。

図3. 非対称な賃金調整コスト関数(概念図 )

- 例えば、Yellen (2014)、Constâncio (2017)、Haldane (2017)、Cunliffe (2017)など。また、FRBのPowell議長も、失業率が大幅に低下した割に、一般物価インフレがFRBの目標値である2%を下回っており、その背景には、失業率と一般物価インフレの間にあるフィリップス曲線の関係性が近年弱まっている可能性を指摘している(Powell (2018))。

- 不況期における賃金の下方硬直性が賃金の上方硬直性を生むメカニズムを最初に指摘したのは、Elsby (2009)である。こうしたメカニズムの存在がグローバル金融危機後の賃金インフレの決定において重要な役割を果たしている可能性は、Krugman (2018)でも指摘されている。

- 本稿で用いた一般均衡モデルは、Kim and Ruge-Murcia (2009, 2011)およびAruoba, Bocola, and Schorfheide (2017)に依拠している。

2. 賃金の下方硬直性と自然失業率の推計結果

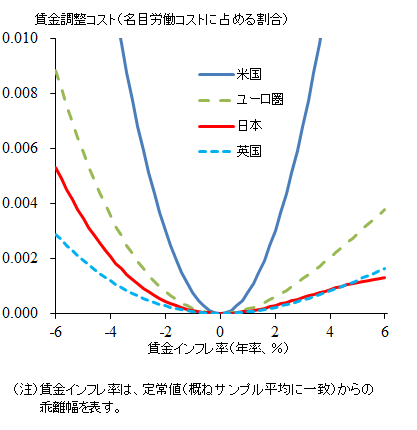

推計には、日本、ユーロ圏、英国、米国における、1970年第2四半期~2017年第3四半期のデータを用いた。非線形の一般均衡モデルの推計には、パーティクル・フィルターに基づくマルコフ連鎖モンテカルロ法というベイズ推計手法を用いた。結果をみると、日本、ユーロ圏、英国では、賃金調整コストが非対称であり、賃下げが賃上げよりも大きなコストを伴うこと── 賃金の下方硬直性があること ── が分かった(図4)。その一方で、米国については、賃金調整コストはほぼ対称であるが、上下双方向に調整コストが大きいことも判明した。

図4. 推計された賃金調整コスト関数

次に、この賃金調整コスト関数の推計結果を基に、自然失業率を推計した。本研究が依拠するニューケインジアン理論によれば、自然失業率とは、賃金調整が伸縮的である(すなわち、賃金調整コストがゼロである)という仮想的な場合に実現する失業率の水準である。この水準は直接には観察できないが、本分析では、賃金調整コストを含む一般均衡モデルを推計することにより、仮に賃金調整コストがかからなかったならば、失業率がどのような推移を辿ったかをシミュレーションすることで、自然失業率を推計した。

ここでは、日本に関する推計結果について紹介する。1990年代末から2000年代前半の不況期と、2008年のグローバル金融危機の後には、実際の失業率が大幅に上昇したものの、推計された自然失業率はそれほど大きくは上昇していない(図5)。そのため、失業率ギャップ(失業率-自然失業率)は、その二つの局面において大幅なプラスとなっている。この両時期にスラックが生じたのは、経済に大きな負のショックが生じる下で、本来であれば(賃金が伸縮的であれば)賃金インフレ率が大幅に下落したはずなのに、下方硬直性のために賃金が十分下がらなかったことから、労働市場で供給が需要を上回り、失業率ギャップが拡大したためである。もっとも、近年についてみると、失業率ギャップは縮小し、マイナスに転化している。これは、近年において、わが国の労働市場がタイト化していることを反映したものである。

図5. 自然失業率と失業率ギャップの推計結果(日本)

3. 賃金フィリップス曲線と「失われた賃金インフレ」

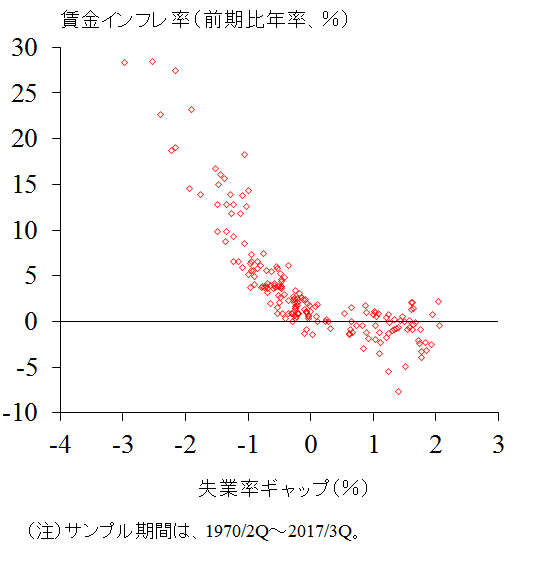

賃金インフレ率と推計された失業率ギャップの関係を示したのが、賃金フィリップス曲線である(図6)。これをみると、わが国の賃金フィリップス曲線は「L字型」となっている。すなわち、失業率ギャップがゼロ近傍で屈折しており、それよりも低い領域では右下がりで概ね線形であるが、それより高い領域ではフラットな形状となっている。したがって、賃金フィリップス曲線は非線形であり、その傾きは失業率ギャップの水準によって異なる。

図6. 推計された賃金フィリップス曲線(日本 )

一般に、労働需給がタイト化すれば賃金インフレ率はそれに見合って上昇すると考えられるが、その際には、線形の賃金フィリップス曲線が念頭に置かれている。しかし、賃金の下方硬直性がある場合、賃金フィリップス曲線は低い賃金インフレ率の領域でフラットになり、その領域にいる限り、労働需給がタイト化しても、賃金インフレ率は反応しない。

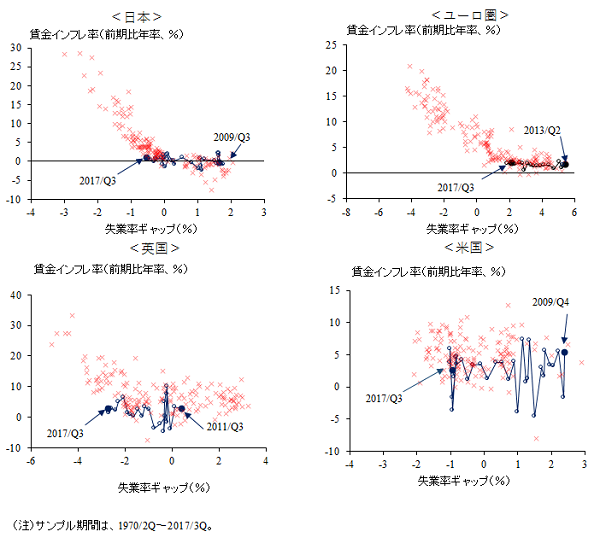

こうしたメカニズムによって、失われた賃金インフレが生じているのかどうかを検討するため、各国で推計された賃金フィリップス曲線において、近年、賃金インフレと失業率ギャップがどう推移しているかを確認した(図7)。

図7. 賃金フィリップス曲線と金融危機以降の動き

まず、日本についてみると、失業率が既往最高となった2009年第3四半期以降、失業率ギャップは、グローバル金融危機後の回復局面を通じて大幅に低下したが、この間、賃金インフレ率は、失業率ギャップの低下にほとんど反応していない。これは、同時期の賃金インフレ率と失業率ギャップが、賃金フィリップス曲線のフラットな領域(L字型の底辺部分)に相当し、賃金下方硬直性の影響を強く受けていたためと解釈される。つまり、この時期には、労働需給がある程度改善しても、将来の景気悪化局面で賃下げを行えないことを見越して、賃上げを行うことが手控えられてきたものと考えられる。

しかし、サンプル期間の終期である2017年第3四半期のデータをみると、賃金インフレ率と失業率ギャップは、賃金フィリップス曲線の屈折点の辺りに位置している。このことは、わが国においても、先行き賃金インフレの上昇が生じうる可能性を示唆している。

ユーロ圏についてみると、日本と同様、非線形の賃金フィリップス曲線が推計され、欧州債務危機以降、賃金インフレ率と失業率ギャップは、賃金フィリップス曲線のフラットな部分を辿ってきたことが確認される。このため、失業率ギャップの低下にも関わらず、賃金インフレ率はほとんど変化してこなかった。これは、日本と同様、ユーロ圏でも、賃金の下方硬直性がマクロ的な賃金インフレ率の決定に重要な影響を及ぼしてきたことを示唆している。英国については、日本やユーロ圏ほど明確ではないものの、概ね非線形の賃金フィリップス曲線が存在し、近年のデータは、振れを伴いつつも、その中のフラットな部分に沿って動いてきたようにみて取れる。

最後に、米国についてみると、状況が大きく異なる。すなわち、米国では、賃金インフレ率と失業率ギャップの間に明確な関係が存在していない。また、近年のデータをみると、グローバル金融危機後、失業率ギャップは着実な低下を続けてきたが、その間、賃金インフレ率は大きな振れを示しており、失業率ギャップとは無関係に動いているようにもみえる。この背景としては、米国では、労働供給面で生じる外生的なショックによって、賃金フィリップス曲線がシフトしやすくなっている可能性が考えられる4。

- 4Iwasaki, Muto, and Shintani (2018)は、米国で推計された労働供給ショックの分散が他国対比かなり大きく、このショックの影響を除いてみると、米国では線形の賃金フィリップス曲線が存在することをシミュレーションによって確認している。ただし、米国についても、金融危機後に下方硬直性の程度が幾分強まったことを示唆する結果が得られている。詳細は、Iwasaki, Muto, and Shintani (2018)を参照。

4. おわりに

本稿では、賃金の下方硬直性が、近年の先進諸国でみられている失われた賃金インフレの背景になっている可能性について分析した Iwasaki, Muto, and Shintani (2018)の概要を紹介した。

分析結果からは、日本、ユーロ圏、英国では、賃金の下方硬直性の存在によって、賃金フィリップス曲線がフラット化し、失われた賃金インフレが生じた可能性が示された。特に、日本では「L字型」の賃金フィリップス曲線の下で、グローバル金融危機以降の賃金インフレと失業率ギャップが、そのフラットな部分を辿って推移してきたことが分かった。ただし、最近のデータをみると、失業率ギャップの水準はL字型賃金フィリップス曲線の屈折点の辺りに位置しており、タイトな労働需給により、賃金インフレの上昇が生じる可能性が示唆される。

なお、本研究で用いたモデルは、自然失業率および賃金の下方硬直性の推計に影響しうる要因を全て取り入れている訳ではない点には留意が必要である。例えば、この分析では、適合的期待形成やトレンドインフレ率のシフトといった要因は取り込めていないため、それらを考慮した場合に、賃金の下方硬直性の評価が変わり得る。また、賃金の下方硬直性の程度は、労働者の属性(正規労働者/非正規労働者など)によって異なる可能性もある。特に、日本をはじめとする先進各国では、非正規労働者比率の高まりが、近年におけるマクロ全体の賃金インフレ率の上昇を抑制してきたことが知られている。このことは、労働者の属性を調整した場合、賃金インフレ率がより高めに推移しており、賃金の下方硬直性の程度は、本研究で示されたものよりも大きい可能性を示唆している。

参考文献

- Aruoba, S. Boragan, Luigi Bocola and Frank Schorfheide (2017), "Assessing DSGE model nonlinearities," Journal of Economic Dynamics and Control, 83(1), pp. 34-54.

- Iwasaki, Yuto, Ichiro Muto, and Mototsugu Shintani (2018), "Missing Wage Inflation? Estimating the Natural Rate of Unemployment in a Nonlinear DSGE Model, [PDF 2,675KB]" IMES Discussion Paper, No.2018-E-8.

- Constâncio, Vitor (2017), "Understanding and overcoming low inflation,(外部サイトへのリンク)" remarks at the conference on "Understanding inflation: lessons from the past, lessons for the future?" Frankfurt am Main, September 21 and 22.

- Cunliffe, Jon (2017), "The Phillips curve: lower, flatter or in hiding? [PDF 368KB](外部サイトへのリンク)" speech at Oxford Economics Society, November 14.

- Elsby, Michael (2009), "Evaluating the economic significance of downward nominal wage rigidity," Journal of Monetary Economics, 56(2), pp. 154-169.

- Haldane, Andrew (2017), "Work, wages and monetary policy, [PDF 716KB](外部サイトへのリンク)" speech at National Science and Media Museum, Bradford, June 20.

- Kim, Jinill and Francisco J. Ruge-Murcia (2009), "How much inflation is necessary to grease the wheels?" Journal of Monetary Economics, 56(3), pp. 365-377.

- Kim, Jinill and Francisco J. Ruge-Murcia (2011), "Monetary policy when wages are downwardly rigid: Friedman meets Tobin," Journal of Economic Dynamics and Control, 35(12), pp. 2064-2077.

- Krugman, Paul (2018), "Is the Great Recession still holding down wages?(外部サイトへのリンク)" New York Times, May 4.

- Powell, Jerome (2018), "The outlook for the U.S. economy,(外部サイトへのリンク)" remarks at the Economic Club of Chicago, Chicago, Illinois, April 6.

- Yellen, Janet (2014), "Labor market dynamics and monetary policy,(外部サイトへのリンク)" remarks at the Federal Reserve Bank of Kansas City Economic Symposium, Jackson Hole, Wyoming, August 22.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。