「金融広報中央委員会」の仕事 全国規模の調査とイベントで「金融リテラシー」の向上に取り組む(2016年 9月26日掲載)

お金についての情報を、もっと暮らしに役立ててほしい――そうした思いで活動しているのが、日本銀行の情報サービス局内に事務局を置く「金融広報中央委員会」です。政府、日本銀行、地方公共団体、民間団体等と協力し、中立・公正な立場から「金融経済情報の提供」と「金融経済学習の支援」を行っています。また、各都道府県にある金融広報委員会と協力して、全国規模の活動を行っています。今回は、金融広報中央委員会の最近の活動を紹介します。同委員会では今年初め、二つの大規模な調査を実施し、広く注目を集めました。また、全国各地でさまざまなイベントも企画し、順次開催予定です。それぞれの担当者から詳しい話を聞きます。

全国5万人以上の児童・生徒が回答した「子どものくらしとお金に関する調査」

「今回の調査には、全国290校の小・中・高校のご協力を得て、5万149名の児童・生徒に参加いただきました。調査では、お金にまつわる日常生活・意識・行動や、金融経済に関する基本的な知識などについて、子どもたちに無記名で答えてもらいました」

こう話すのは、金融広報中央委員会事務局主査の阿部弥生さん。同委員会が2015年12月から16年3月にかけて実施した「子どものくらしとお金に関する調査」を担当しました。

金融広報中央委員会では、お金に関する幅広い学習を通じて「生きる力」をはぐくむ教育を「金融教育」と呼び、その充実に力を注いでいます。「子どものくらしとお金に関する調査」は、こうした学校での金融教育の支援活動の参考にすることを目的としています。05年度に第1回、10年度に第2回の調査を実施し、今回、子どもを取り巻く環境の変化などを踏まえ、5年ぶりに3回目の調査を実施しました。

調査の項目は、子どもたちの「おこづかい」「携帯電話・スマートフォンの利用」「家の人との会話」「お金に関する意識・知識・行動」など、多岐にわたります。調査結果を、いくつかピックアップしてみましょう。

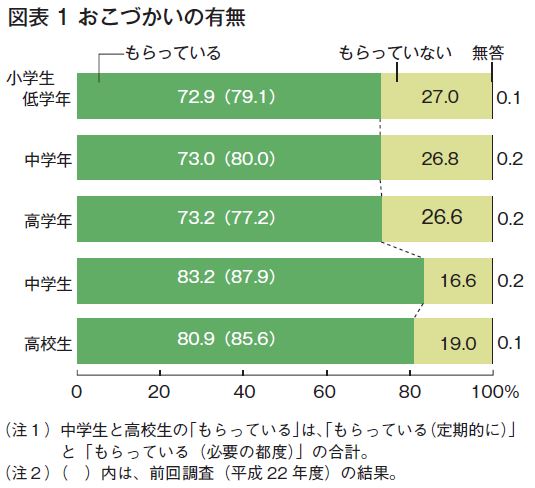

「おこづかい」は、小学生の7割強、中学生の8割強、高校生の約8割が「もらっている」と回答しました(図表1)。小学生高学年で最も多い回答は「月に一回」もらう場合で金額は500円でした。一方、低学年と中学年は「ときどき」もらうという回答が最も多く、金額は100円でした。また、中学生と高校生では、1カ月のおこづかいの平均値がそれぞれ2536円、5114円となっています。

携帯電話とスマートフォンの保有者に月額利用料を聞いてみると、中学生で6割以上、高校生でも約5割が「わからない」と回答。家の人とお金のことについて話をするかに関しては、中学生は4割以上、高校生では3割以上が「ほとんど話をしない」「一度も話をしたことがない」との回答になりました(調査結果の詳細は、金融広報中央委員会のウェブサイト「知るぽると」に掲載)。

また、調査では、一つひとつの設問への回答を単純に集計しただけではなく、ある設問での回答と、別の設問での回答との関連性がわかるように「クロス分析」も行っています。阿部さんは「今回の調査では、子どもたちのお金の管理の方法が、日常生活での行動とどう結びついているかについて注目しました」と説明します。

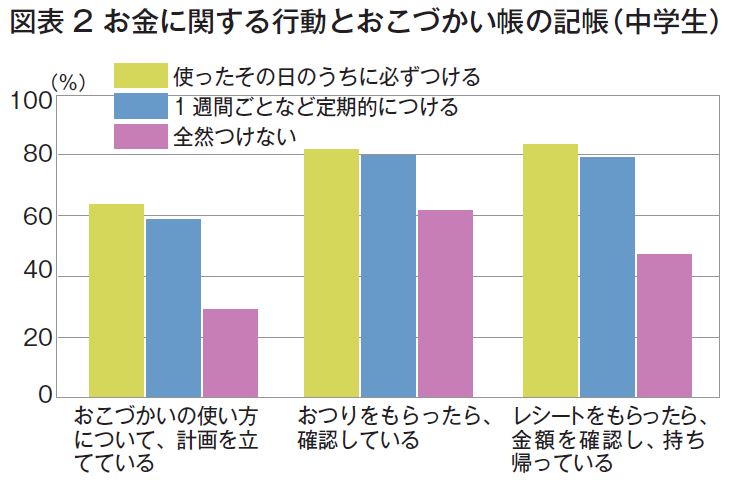

「その結果、例えば、おこづかい帳をつける習慣を持つ子どもは、『おこづかいの使い方について、計画を立てている』『おつりをもらったら、確認している』『レシートをもらったら、金額を確認し、持ち帰っている』と回答する割合が高く、お金を扱う上で望ましい行動をとる子どもが多いようです(図表2)。また、家の人と、自分がつきたい仕事や将来のこと、お金のことなどを『ほぼ毎日話をする』と回答した子どもも、望ましい行動をとる傾向にあります」

金融広報中央委員会では、これまでもオリジナルのおこづかい帳を全国の小学校に無償で配布しており、それを用いた金融教育を推奨しています。生活設計や家計管理は、金融教育の四つの分野の柱の一つであり、学校で学習する内容に含まれています。子どもたちが「おこづかい帳の記帳」に取り組み、家の人と仕事・将来・お金の話をすることは、お金に関して望ましい行動をとる方向に、子どもたちの日常生活を無理なく導いているのかもしれません。調査結果から、金融教育の有効性・必要性が読み取れるようです。

調査に協力してくれた学校には、全体のデータのほか、その学校の集計値も還元されています。阿部さんは「それぞれの学校の子どもたちのくらしとお金に関する現状を、先生方は数字でわかりやすく把握することができます。データを活用して、金融教育を更に効果的に進めていただきたい」と話しています。

金融教育に対する理解を深める「公開授業」と「金融教育フェスタ」の取り組み

金融教育公開授業「消費生活とカード社会」の様子

金融広報中央委員会は「金融教育」という言葉を03年から用いています。かつては、「ものやお金を大切にする。勤労を学ぶ」ことを教える「金銭教育」を推進していましたが、世の中の変化とともに、「金融・経済への理解を深める」ことを重視する「金融教育」という言葉を使うようになりました。「当初は金銭教育の方が取り入れやすいとの声を伺いましたが、ここ数年で金融教育が必要だという声は着実に増えてきています」と、同委員会事務局金融教育プラザリーダーの岡崎竜子さんは指摘します。

「小学校の教科書にも学習指導要領にも金融という言葉は出てこない、とおっしゃっていた校長先生が、金融教育の実践を進めるなかで非常に充実した取り組みをしてくださったケースもありました。子どもたちの反応がよかったという面もあるかもしれません。実際、お金や経済に関わる実社会の素材を学習に取り入れると子どもたちの反応がすごくいい、と多くの先生方がおっしゃいます。子どもたちは、お金や現実の経済に関することを学んでみたいと思っているのです」

金融広報中央委員会は07年、文部科学省をはじめ学校関係者の協力を得ながら『金融教育プログラム』を作成しました。今年2月には全面改訂し、全国の学校に無償で送っています。『プログラム』は200ページ以上もある冊子ですが、中を開くと、小学校の低・中・高学年、中学・高校の各段階で、どのような内容をどのような順序で学習すれば金融・経済に関する知識や考える力が身につくのかということが、実践事例とともに書かれています。学習指導要領には「金融教育」の言葉こそ載っていませんが、金融教育にかかわる内容は多くの教科に含まれており、通常の教科の指導の中でも十分実践できるのです。

とはいえ、各教科にはそれ自体の目標があり、金融教育に関連づけて指導をするためには工夫が必要です。そこで、金融広報中央委員会では、全国の小・中・高校で「金融教育公開授業」を実施しています。岡崎さんはこう話します。

「学校で実践される金融教育関連の授業を、教育関係者、保護者、地域住民など多くの方々に参観していただきたい。開催校の先生方がどんな工夫を凝らしているか、子どもたちがいかに活き活きと学んでいるかがわかります。公開授業を通じ、多くの関係者の方々に学校での金融教育に対する理解を深めていただくことを期待しています」

16年度の金融教育公開授業は9月28日の香川県綾川町立陶小学校を皮切りに、全国21都道府県の24校で開催予定です(詳細は「知るぽると」サイトに掲載)。各校では、金融教育の専門家などによる講演会も併せて実施されることになっています。

このような学校での金融教育への支援活動だけでなく、学校外に学びの場を設ける活動も、金融広報中央委員会は行っています。「自分の子どもにお金について教えたいけれど、通わせている学校では金融教育が実践されていない」という保護者の声も少なくないようです。学校内にとどまらず、より広く金融教育を実践していくことを目的に、大規模なイベントも開催します。

お金の体験学習「カレー作りゲーム」の模様

今年度は16年11月26日(土)に広島国際会議場で、また、17年1月14日(土)には沖縄コンベンションセンターで「金融教育フェスタ」を開催します。フェスタでは、小学生の低・中学年を対象とした「お金の体験学習―― カレー作りゲーム」など、参加型のさまざまなプログラムを実施します。同時に「先生のための金融教育セミナー」も実施し、学校で効果的に金融教育を進めるにはどうしたらいいか、その手掛かりを基調講演や実践発表、ワークショップなどを通じて提供する予定です。

「金融リテラシー」に関する初めての大規模調査を実施

| 金融リテラシー・マップの分野 | 正答率(%) | |

|---|---|---|

| 家計管理 | 51.0 | |

| 生活設計 | 50.4 | |

| 金融知識 | 金融取引の基本 | 72.9 |

| 金融・経済の基礎 | 48.8 | |

| 保険 | 52.5 | |

| ローン・クレジット | 53.3 | |

| 資産形成 | 54.3 | |

| 外部の知見活用 | 65.3 | |

| 合計 | 55.6 | |

最近では、NISA(少額投資非課税制度)の導入や確定拠出年金制度改正の動きなど、個人のお金に関係のある制度がいろいろ変わり始めてきています。このため、安心して生活していくには、「お金に関する知識や判断力」(金融リテラシー)を高めていく必要があります。

金融広報中央委員会は今年2~3月、全国の個人を対象に「金融リテラシー調査」を実施しました。金融リテラシーに関する、わが国初の大規模調査です。調査を担当した同委員会事務局企画役の川村憲章さんはこう説明します。

「調査の設問は、家計管理、生活設計、金融・経済、投資などの分野について知識や行動特性などを問う内容となっています。インターネットを通じて調査を行い、日本の人口の都道府県別、年代別、男女別構成比とほぼ同じ割合になるように全国2万5千人のデータを収集しました。その結果、『ミニ・ジャパン』とも言える大規模データが構築され、多様な観点で分析することが可能になっています」

具体的には、「100万円を年率2%で預金すると、5年後の残高はいくらか」など、金融知識に関する正誤問題と、「借入れに際して他の金融機関と比較したか」など、個人の行動特性に関する問題を組み合わせた内容となっています。また、約半数の設問については、米国などでの同種の調査と比較できる内容にした点も特徴です。

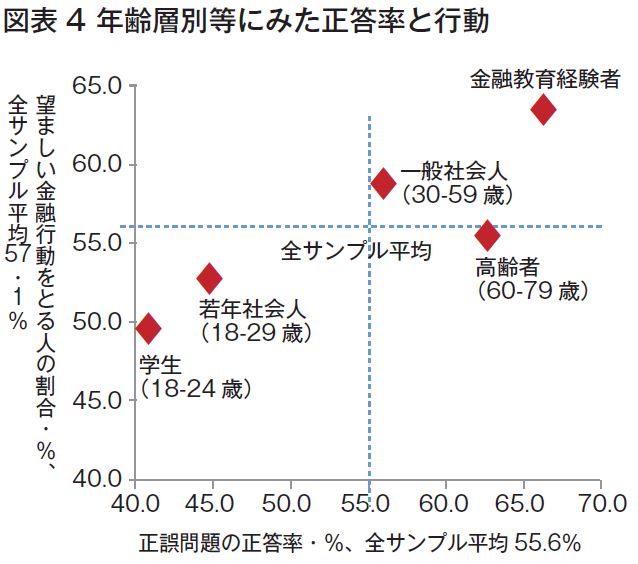

調査結果は、いずれも興味深い内容です。正誤問題の正答率は55.6%。分野別では、「金融取引の基本」の正答率が最も高く、「金融・経済の基礎」が最も低くなりました(図表3)。世代別にみますと、18~29歳が最も低く、年齢とともに上昇し、60代が最も高くなりました。また、金融トラブルの経験者の割合は、正答率が高いほど低くなる傾向となりました。このように金融の知識を高めていくことには、大きな意義があります。実際、金融教育を受けた人は正答率が高いだけでなく、金融商品購入時に他の金融機関や商品と比較するなどの望ましい金融行動をとる人の割合も高くなっています(図表4)。

都道府県別に正答率をみると、最も高い県と低い県で10%強の差がみられるなど、地域別なばらつきが確認できました。正答率の高い県をみますと、「緊急時に備えた資金を確保している人」の割合が高くなっています。また、米国と日本を比較すると、社会の状況や教育制度等が異なるため、幅を持ってみる必要がありますが、共通の正誤問題について日本の正答率は米国を10%下回りました。川村さんは「金融教育を受けた人のリテラシーの高さに注目した」と話します。

「この調査で金融教育が金融リテラシーの向上に寄与していることが分かりました。しかし、『金融教育を実際に受けた』と回答した人は全体の約7%にとどまりました。これからは、より広範に、かつ各年齢層の重点課題を念頭に置きながら、実践的な教育を行うことが必要だと考えています」

金融広報中央委員会では調査結果の報告書と統計表を「知るぽると」サイトに掲載しているほか、2万5千人が調査にどう回答したのかがわかる個票データについても、個人情報は伏せたうえで、学術的な研究のためであれば貸し出すことにしています。川村さんは「調査で得られたデータを使って、さまざまな研究や議論が行われることを通じて、金融教育がますます活発に行われるようになってほしい」と言います。

冒頭の「子どものくらしとお金に関する調査」、そして「金融リテラシー調査」がともに結果で示したのは、お金に関する知識や望ましい行動特性などを身につけていくうえで金融教育が有効かつ必要ということでしょう。金融広報中央委員会事務局の蔵本雅史主任企画役は「一般の方々の中には、これまで金融について十分に学ぶ機会がなかった方がいらっしゃると思います。それだけに今後は、子どもから社会人まで、各層のニーズに合った実践的な金融広報活動を行っていきたい。国民一人ひとりの金融リテラシーが向上すれば、結果として世の中全体もより活力あるものになるはずです」と話しています。