インフレ予想の計測手法の展開:市場ベースのインフレ予想とインフレ予想の期間構造を中心に 安達孔、平木一浩(日本銀行)

Research LAB No.21-J-1, 2021年6月25日

要旨

インフレ予想は直接観察できないため、サーベイ調査や、物価連動国債などの物価指数に元本等が連動する金融資産の価格をもとに把握されてきたほか、これらの指標から基調的なインフレ予想やその期間構造を推計する手法の開発も進んでいる。本稿では、市場ベースのインフレ予想を分析した平木・平田(2020) [PDF 2,637KB]や、インフレ予想の期間構造を分析した菅沼・丸山(2019) [PDF 1,193KB]などの内容を解説しつつ、最近のインフレ予想の動向を概観する。

インフレ予想指標の動向を総合的にみると、インフレ予想は、感染症が拡大した2020年春以降弱含んで推移したのち、足もとでは横ばい圏内で推移している。もっとも、感染症の帰趨やそれが内外経済に与える影響に関する不確実性の高さを踏まえると、インフレ予想の先行きについても不確実性の高い状況が続くとみられる。このため、各種インフレ予想指標の特徴を踏まえつつ、総合的にインフレ予想の動向を把握していくことが重要と考えられる。

はじめに

インフレ予想(予想物価上昇率)とは、人々のもつ将来のインフレ率に関する予想である。インフレ予想は、企業の価格・賃金設定行動への影響を通して実際のインフレ率に影響を及ぼすほか、名目金利から予想インフレ率を差し引いた実質金利は、投資・消費行動の重要な決定要因の一つである。このように、インフレ予想は物価の安定や金融政策の効果を考えるうえで大きな役割を果たしているため、その動向を把握することは極めて重要である1。とくに、新型コロナウイルス感染症が拡大した2020年以降、内外経済が大きめに変動していることを踏まえると、インフレ予想の動向を把握することの重要性は一段と高まっていると考えられる。

インフレ予想は直接観察できないため、サーベイ調査や、物価連動国債などの物価指数に元本等が連動する金融資産の価格をもとに把握されてきた2。これと同時に、様々なインフレ予想指標について、その特徴や背後にある期待形成メカニズムに関する研究が進められてきたほか、各指標から基調的なインフレ予想や、その期間構造を推計する手法の開発も進められてきた。これらの研究成果を踏まえ、各種のインフレ予想指標の特徴について理解を深めることは、インフレ予想の動向を正確に把握するために不可欠である。

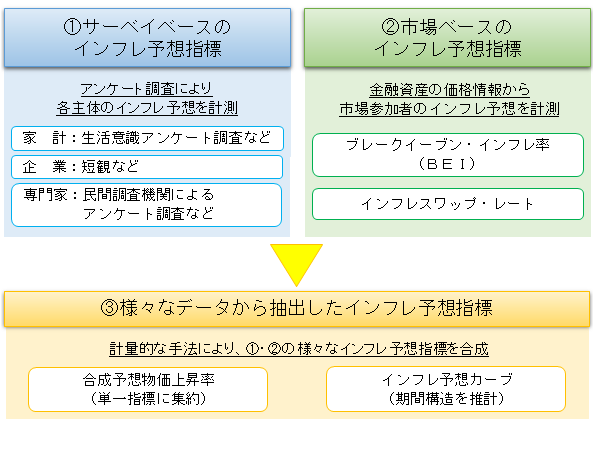

本稿では、以上の点を踏まえて、代表的なインフレ予想の計測手法である「サーベイベース」と「市場ベース」のインフレ予想指標について、近年の学術研究にもとづいてその特徴点を解説しつつ、最近の動向を紹介する(図1)。さらに、これらの指標から抽出したインフレ予想指標とその期間構造を紹介し、その動向から最近のインフレ予想の基調的な動きを解説する。

図1 .日本の様々なインフレ予想指標

- 金融政策運営におけるインフレ予想の重要性については、関根ほか(2008)やBernanke(2007)などを参照。

- 定量的なインフレ予想指標に加えて、家計の値上げ許容度や企業の販売価格判断などの、家計や企業の物価に対するスタンスを把握することも、インフレ予想の動向を捉えるうえで重要である。

サーベイベースのインフレ予想

家計、企業、専門家を対象とするサーベイ調査は、インフレ予想を把握するための代表的な手段である。以下では、各主体のサーベイベースのインフレ予想について、近年の研究で指摘されている特徴を整理したうえで、最近の動向を概観する。

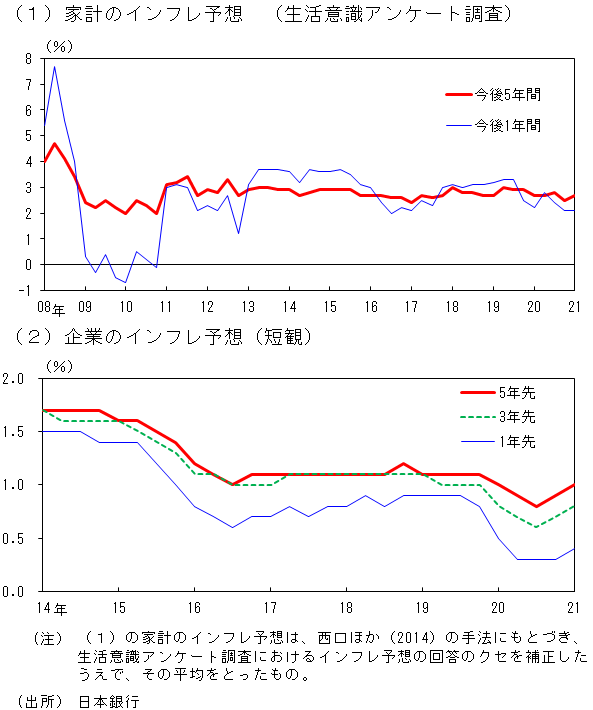

まず、家計のインフレ予想は、身近な財の価格動向の影響を受けやすいことや、0や5の倍数の回答が多いといったクセがあることが指摘されている3。このため、西口ほか(2014)などは、計量的な手法を用いて回答のクセを補正したうえで家計のインフレ予想を抽出する手法を開発している。

次に、財・サービスの価格設定主体である企業のインフレ予想は、とりわけ重要と考えられるものの、近年まで、大規模かつ継続的な調査は限られていた。しかし、2014年に日本銀行の「全国企業短期経済観測調査」(短観)に物価見通しに関する項目が新設されて以降、短観の大規模パネルデータを用いた企業のインフレ予想の分析が精力的に行われている(宇野ほか2017、稲次ほか2019など)。これらの分析は、企業のインフレ予想形成において、粘着情報仮説やノイズ情報仮説など、単一の理論では説明できない複雑なメカニズムが働いている可能性を示唆している4。

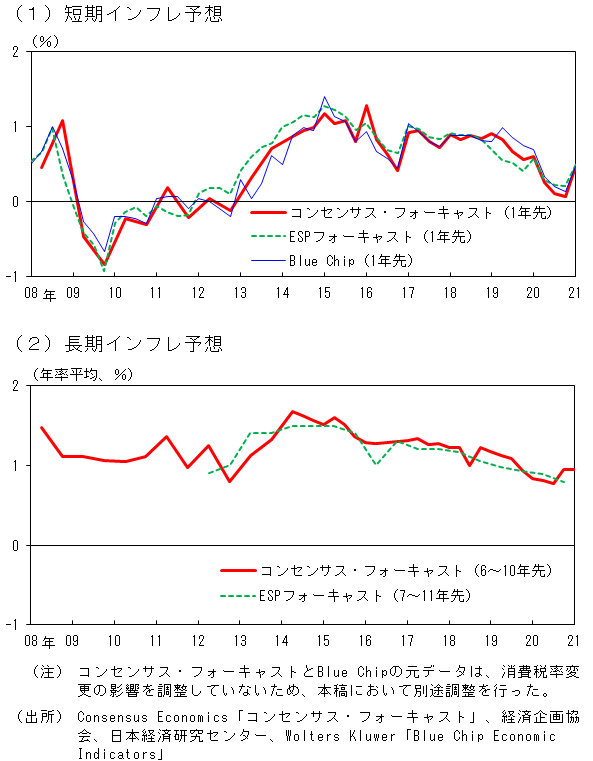

最後に、民間エコノミストなどの専門家のインフレ予想は、景気や金融政策に関する専門知識をもとに形成されており、金融政策の変更などに対して、敏感に反応することが知られている(Coibion et al. 2020)。さらに、専門家のインフレ予想は、他の主体の予想形成にも影響を与えうることが指摘されている(Carroll 2003)。このため、専門家は価格設定や消費行動の主体ではないものの、そのインフレ予想の動向を把握することは有益である。

図2・3は、サーベイベースのインフレ予想指標の動向を主体別に示している。すなわち、図2(1)は西口ほか(2014)の手法により回答のクセを補正した家計のインフレ予想、図2(2)は企業のインフレ予想、図3は専門家のインフレ予想を示している。これらの図が示すとおり、感染症拡大前の期間では、インフレ予想は主体にかかわらず横ばい圏内で推移した。その後、グローバルな感染症の拡大がみられた2020年春から夏ごろにかけて、企業や専門家のインフレ予想が低下した。一方、家計のインフレ予想については、上昇している国もみられ、日本でも短期年限(今後1年間)で一時的な上昇が観察された(Candia et al. 2020)。2020年半ば以降、インフレ予想は主体にかかわらず弱含んで推移したが、足もとでは横ばい圏内で推移している。

図2 . 家計と企業のインフレ予想

図3 . 専門家のインフレ予想

- 3このほか、家計のインフレ予想は、回答者の属性(年齢など)の影響を受けることも指摘されている(Diamond et al. 2020、日本銀行2021など)。

- 4米国についての分析は、Candia et al. (2021) を参照。

市場ベースのインフレ予想

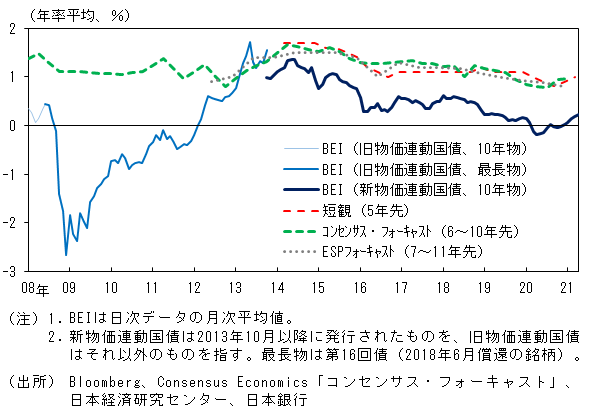

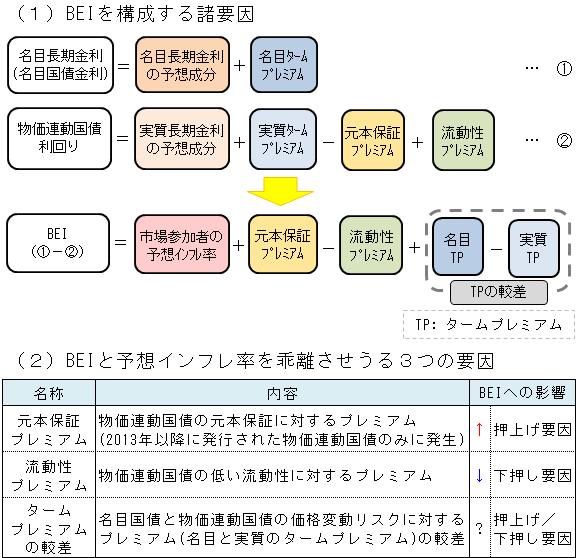

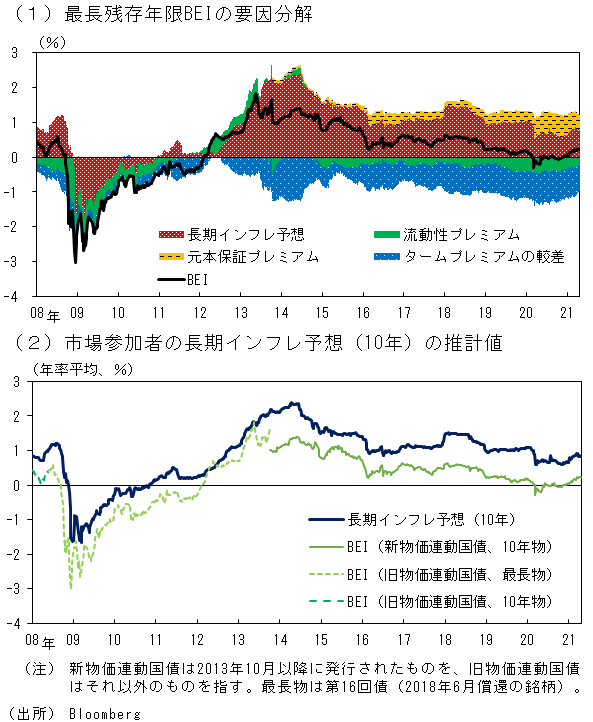

サーベイ調査とは異なるインフレ予想の計測手法として、将来のインフレ率に元本等が連動する金融資産の価格を用いる方法があり、代表例として、名目国債利回りから物価連動国債利回りを引くことで算出されるブレークイーブン・インフレ率(BEI)がある5。BEIは、サーベイ指標対比、データ頻度の高さや速報性に優れていることから、広く利用されている。一方、以下で詳述する流動性プレミアムなどの金融資産特有の要因により、BEIが市場参加者のインフレ予想から乖離しうる点に注意を要することが指摘されてきた(Bernanke 2004、Yellen 2015など)。日本においても、BEIはサーベイベースの指標と比べて低水準で推移しているなど、その動向の評価には留意を要する(図4)。以下、BEIについて詳細な分析を行った平木・平田(2020)にもとづき、市場参加者のインフレ予想の計測について解説する。

図4 .BEIとサーベイベースのインフレ予想指標の比較

市場参加者のインフレ予想のほかにBEIに影響を与える要因としては、図5で示した3つの要因がある。第一に、物価連動国債の元本保証プレミアムである。2013年以降に発行された物価連動国債には元本保証が付与されているため、仮に発行から満期の間で物価指数が下落しても、当初元本の償還が保証される。この元本保証の価値は、BEIの押上げに寄与する。第二に、物価連動国債の流動性プレミアムである。投資家は、通常、名目国債と比べて流動性の低い物価連動国債に流動性プレミアムを要求することから、流動性プレミアムはBEIの下押しにつながる。最後に、名目と実質のタームプレミアム較差である。タームプレミアムとは、長期国債の価格変動リスクに対するプレミアムであり、BEIは名目および実質タームプレミアムの較差の影響を受ける。タームプレミアム較差は、BEIの押上げ要因にも下押し要因にもなりうることが知られている。

図5 .BEIに影響を与える要因

BEIの3要因と、これらを調整して得られる市場参加者のインフレ予想は、代表的な金利の期間構造の分析手法である、アフィン期間構造モデルにもとづいて推計される。アフィン期間構造モデルは、金利の期間構造を少数のファクターによって表現するモデルである。平木・平田(2020)は、名目金利と実質金利の期間構造を表現するそれぞれ2つ(計4つ)のファクターに、物価連動国債の流動性プレミアムに関するファクターを加えた5ファクター・モデルを用いている。日本を対象とした分析では、物価連動国債の発行中断などを受けたデータ制約を背景に、BEIの3要因を同時推計した分析は行われてこなかったが、平木・平田(2020)は、物価連動国債に加えてインフレスワップのデータを併用するなどの工夫によって、BEIの3要因を同時推計している6。

この手法による推計結果は、図6のとおりである。まず、図6(1)は、元本保証プレミアムがBEIの押上げに、流動性プレミアムとタームプレミアム較差がBEIの下押しに、無視できない寄与をしていることを示している。さらに、図6(2)は、BEIの3要因を調整して得られる市場参加者のインフレ予想が、BEIよりも高い水準で推移していることを示している。これらの結果は、BEIが市場参加者のインフレ予想から下方に乖離していることを意味する。

図6 .平木・平田(2020)の手法による推計結果

市場参加者のインフレ予想の推計値は、感染症拡大を受けて2020年3月以降弱含んで推移したのち、2021年入り以降、小幅に上昇している。なお、市場参加者のインフレ予想は、原油価格の動向などの影響を受けやすい傾向が指摘されており、2020年3月以降の動向も、原油価格の大幅な変動などを反映した動きである可能性もある。

- 5インフレスワップと呼ばれる金融派生商品も市場ベースのインフレ予想指標として利用されている。

- 6米国についての分析は、Andreasen et al.(2020)を参照。

様々なデータから抽出したインフレ予想指標とその期間構造

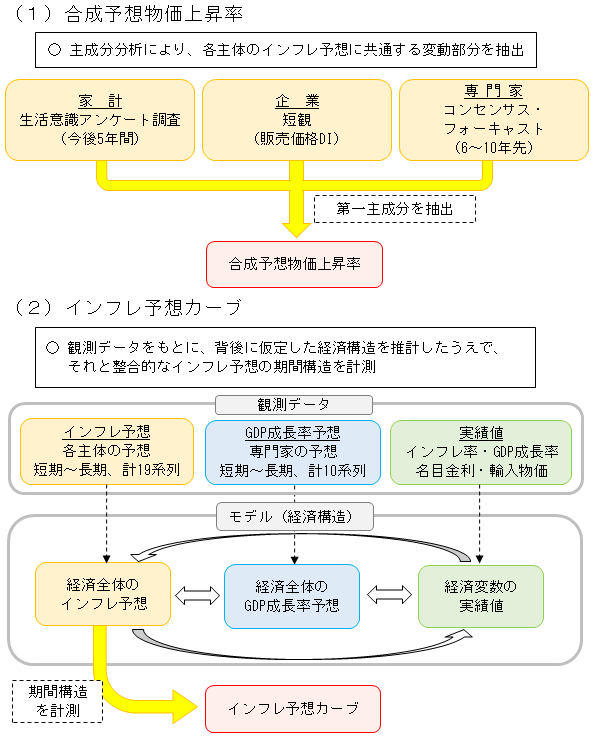

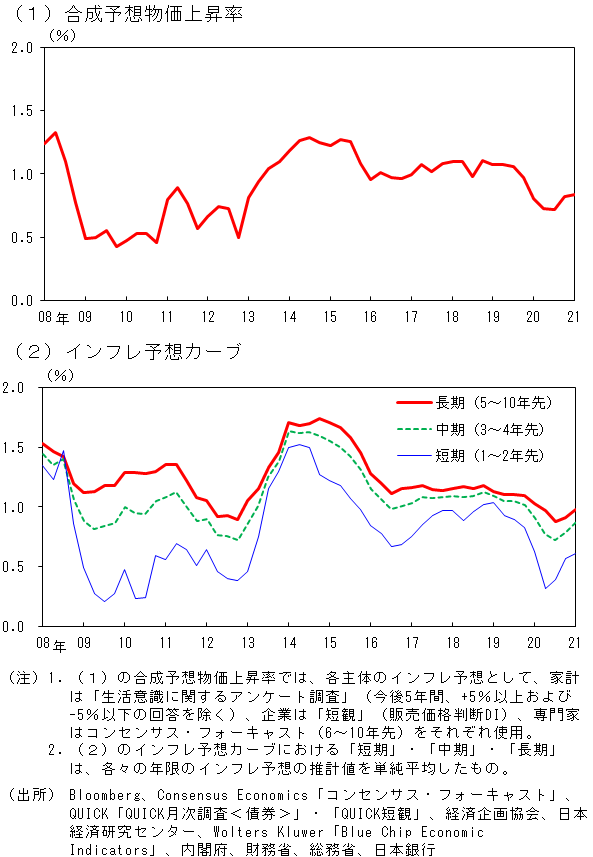

これまでみてきた個々のインフレ予想指標の特徴の違いを踏まえると、個々の指標を単体で把握するだけでなく、様々な指標に共通する基調的なインフレ予想の動向を捉えることも重要である。このような問題意識から、FRB(米国連邦準備制度理事会)などでは、様々なインフレ予想指標から単一の基調的なインフレ予想を抽出する手法の開発が進められている7。日本における同様の手法としては、西野ほか(2016)による合成予想物価上昇率がある。この手法は、家計・企業・専門家のインフレ予想に共通する変動部分を、主成分分析の手法を用いて抽出し、その第一主成分を、各主体のインフレ予想を合成した基調的なインフレ予想指標とするものである(図7(1))。

図7 .様々なデータからインフレ予想指標を抽出する方法

さらに、最近では、異なる予想年限のインフレ予想指標を、年限間の整合性を考慮しつつ集約することで、基調的なインフレ予想の期間構造を推計する手法の開発も進んでいる。日本における研究例としては、菅沼・丸山(2019)によるインフレ予想カーブがある。この手法は、様々な年限に関する計19系列のインフレ予想指標をもとに、インフレ予想の期間構造を推計するものである(図7(2))。推計にあたっては、インフレ予想とそれ以外の経済変数の実績値や予想値(GDP成長率の予想や名目金利など)との間に、一定の関係性(経済構造)が成り立つことを仮定したうえで、状態空間モデルにもとづき、観察されるデータの背後にあるインフレ予想の期間構造を推計している点が特長である。

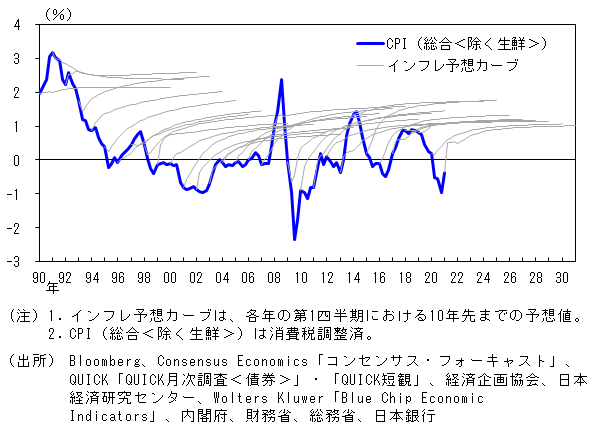

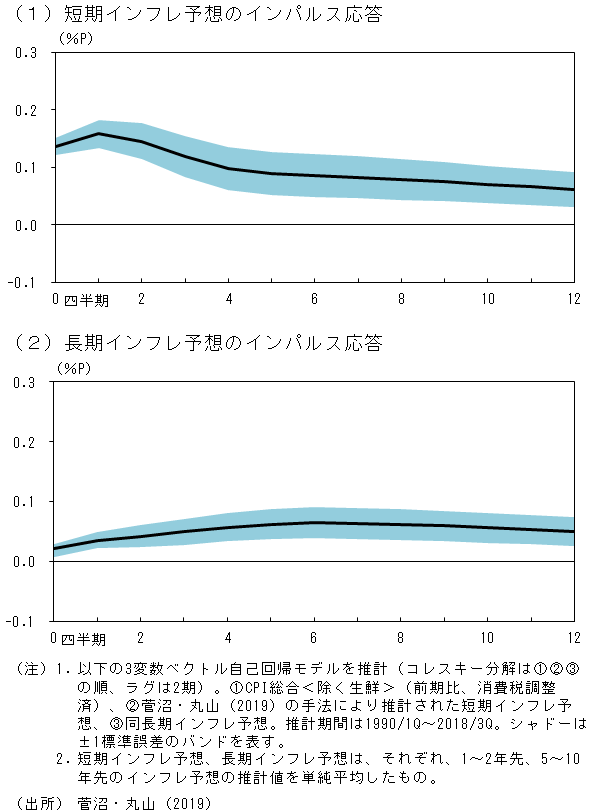

図8は、推計されたインフレ予想の期間構造を示している。各時点における先行き10 年間のインフレ予想カーブ(灰細線)をみると、米国に関する分析(Crump et al. 2018など)と同様、ほぼすべての時点において右上がりの期間構造となっていることが分かる。図9は、菅沼・丸山(2019)の手法により推計された短期と長期のインフレ予想の、実績インフレ率の上昇ショックに対する反応を、ベクトル自己回帰モデルを用いて推計した結果である。この分析から、実績インフレ率の上昇ショックは、各年限のインフレ予想を長期間にわたって押し上げていることがわかる。この結果は、日本におけるインフレ予想の形成において、長短いずれの年限についても適合的な期待形成の影響が強いことを示唆している。

図8 . インフレ予想の期間構造

図9 . 実績インフレ率の上昇ショック(+1%pt)に対するインフレ予想カーブのインパルス応答

最後に、合成予想物価上昇率とインフレ予想カーブをもとに、2013年の量的・質的金融緩和(QQE)導入以降におけるインフレ予想の基調的な動きを概観する(図10)。まず、QQE導入を受けてインフレ予想は上昇したが、原油価格の下落などを映じて、2014年夏ごろ以降は横ばい、2015年夏には弱含みとなった。その後、2018年から2020年の感染症拡大前までは横ばい圏内で推移した。2020年春以降は、感染症拡大の影響を受けて弱含んだが、足もとでは横ばい圏内で推移している。

図10 . 様々なデータから抽出したインフレ予想指標の推移

- 7例えば、FRBのエコノミストであるAhn and Fulton (2020)は、"Index of Common Inflation Expectations"と呼ばれる基調的なインフレ予想指標を開発している。

おわりに

本稿では、様々なインフレ予想指標について、最近の学術研究を踏まえつつ、その特徴を整理した。そのうえで、感染症拡大以降の期間を中心にインフレ予想の動向について確認した。様々なインフレ予想指標の動向を総合的にみると、インフレ予想は、感染症が拡大した2020年春以降、弱含んで推移したのち、足もとでは横ばい圏内で推移している。

なお、感染症の帰趨やそれが内外経済に与える影響に関する不確実性の高さを踏まえると、インフレ予想の先行きについても不確実性の高い状況が続くとみられる。このため、各種インフレ予想指標の特徴を踏まえつつ、総合的にインフレ予想の動向を把握していくことが、引き続き重要であると考えられる。

参考文献

- 稲次春彦・北村冨行・松田太一(2019)「企業のインフレ予想の形成メカニズムに関する考察―短観データによる実証分析― [PDF 1,234KB]」、日本銀行ワーキングペーパーシリーズ、No. 19-J-9.

- 宇野洋輔・永沼早央梨・原尚子(2017)「企業のインフレ予想形成に関する新事実:Part I ―粘着情報モデル再考― [PDF 700KB]」、日本銀行ワーキングペーパーシリーズ、No. 17-J-3.

- 菅沼健司・丸山聡崇(2019)「日本のインフレ予想カーブの推計[PDF 1,193KB]」、日本銀行ワーキングペーパーシリーズ、No. 19-J-2.

- 関根敏隆・吉村研太郎・和田智佳子(2008)「インフレ予想(Inflation Expectations)について [PDF 365KB]」、日銀レビュー・シリーズ、2008-J-15.

- 西口周作・中島上智・今久保圭(2014)「家計のインフレ予想の多様性とその変化 [PDF 434KB]」、日銀レビュー・シリーズ、2014-J-1.

- 西野孝佑・山本弘樹・北原潤・永幡崇(2016)「『量的・質的金融緩和』の3年間における予想物価上昇率の変化 [PDF 686KB]」、日銀レビュー・シリーズ、2016-J-17.

- 日本銀行(2021)「より効果的で持続的な金融緩和を実施していくための点検 [PDF 4,217KB]」、2021年3月.

- 平木一浩・平田渉(2020)「ブレークイーブン・インフレ率から抽出される日本の市場参加者の長期インフレ予想 [PDF 2,637KB]」、日本銀行ワーキングペーパーシリーズ、No. 20-J-6.

- Ahn, H. J. and Fulton, C. (2020) "Index of Common Inflation Expectations(外部サイトへのリンク)," FEDS Notes, Board of Governors of the Federal Reserve System.

- Andreasen, M. M., Christensen, J. H. E., and Riddell, S. (2020) "The TIPS Liquidity Premium [PDF](外部サイトへのリンク)," Federal Reserve Bank of San Francisco Working Paper Series, 2017-11, Federal Reserve Bank of San Francisco.

- Bernanke, B. S. (2004) "What Policymakers Can Learn from Asset Prices [PDF](外部サイトへのリンク)," speech before The Investment Analysts Society of Chicago, Federal Reserve Board.

- Bernanke, B. S. (2007) "Inflation Expectations and Inflation Forecasting(外部サイトへのリンク)," speech at the Monetary Economics Workshop of the National Bureau of Economic Research Summer Institute, Cambridge, Massachusetts.

- Candia, B., Coibion, O., and Gorodnichenko, Y. (2020) "Communication and the Beliefs of Economic Agents [PDF](外部サイトへのリンク)," paper prepared for the Jackson Hole Economic Policy Symposium.

- Candia, B., Coibion, O., and Gorodnichenko, Y. (2021) "The Inflation Expectations of U.S. Firms: Evidence from a New Survey," NBER Working Paper, No. 28836.

- Carroll, C. D. (2003) "Macroeconomic Expectations of Households and Professional Forecasters," Quarterly Journal of Economics, 118(1), pp.269-298.

- Coibion, O., Gorodnichenko, Y., Kumar, S., and Pedemonte, M. (2020) "Inflation Expectations as a Policy Tool?(外部サイトへのリンク)," Journal of International Economics, 124, 103297.

- Crump, R. K., Eusepi, S., and Moench, E. (2018) "The Term Structure of Expectations and Bond Yields(外部サイトへのリンク)," Staff Reports, No.775, Federal Reserve Bank of New York.

- Diamond, J., Watanabe, K., and Watanabe, T. (2020) "The Formation of Consumer Inflation Expectations: New Evidence from Japan's Deflation Experience," International Economic Review, 61(1), pp.241-281.

- Yellen, J. (2015) "Transcript of Chair Yellen's FOMC Press Conference: March 18, 2015 [PDF](外部サイトへのリンク)," Board of Governors of the Federal Reserve System.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。