金融システムレポート(2017年10月号)

2017年10月23日

日本銀行

今回のレポートの特徴

今回のレポート(2017年10月号)では、金融機関のリスクプロファイルや財務基盤に関する定点観測、テールイベントを想定したマクロ・ストレステストのほかに、金融システムの潜在的な脆弱性として、金融機関の低収益性と競争激化の構造的背景とその影響について考察した。具体的には、金融機関の収益や経営資源の国際比較を通して、(1)本邦金融機関は非金利収入が少なく、収益源が資金利益に偏っていること、(2)従業員数や店舗数が需要対比で過剰状態にある可能性を検証する。そのうえで、人口や企業数の全国的かつ継続的な減少が、金融機関間の競争を通して、企業と金融機関のリレーションシップやシステミックリスクにどう影響を及ぼすか整理する。

要旨

金融市場の動向

国際金融市場では、北朝鮮情勢など地政学リスクに関する懸念を抱えつつも、世界経済の緩やかな成長と堅調な企業業績が続くなか、ボラティリティは歴史的な低水準を維持している。FRBが利上げを進めるもとでも、新興国市場の動向を含め国際資本フローに大きな変調はみられていない。投資家のリスクテイク姿勢が維持されるなか、世界的に株価は上昇し、信用スプレッドも縮小傾向を辿っている。この間、わが国では、日本銀行が進める長短金利操作付き量的・質的金融緩和のもとで、きわめて緩和的な金融環境が続いている。

金融仲介活動の点検

金融機関の貸出をみると、外貨調達コストの上昇等を背景に海外貸出の拡大テンポは鈍化傾向にあるが、国内貸出の前年比はプラス幅が緩やかに拡大しており、足もとでは3%程度となっている。金融機関の積極的な融資姿勢のもと、資金需要も中小企業向けを中心に増加している。有価証券投資では、ひと頃減少していた外債残高を再び積み増す動きがみられるほか、投資信託の運用も増加傾向を辿っており、金融機関は積極的なリスクテイク姿勢を維持している。また、保険会社・年金などの機関投資家も、低金利環境が続くなか、外債等を中心にリスク性資産を引き続き積み増している。この間、CP・社債の発行レートはきわめて低い水準で推移しており、企業のデット・ファイナンスは増加している。

以上のように、民間非金融部門の資金調達環境はきわめて緩和した状態にあるが、全体として金融経済活動において行き過ぎた動きはみられない。積極的な金融機関の貸出態度や良好な社債発行環境を背景に、マクロ的な信用量(対GDP比)は上昇しており、企業部門は収益改善期待に支えられて前向きな投資行動を維持している。不動産市場については、首都圏などで引き続き高値取引がみられるが、全体として過熱の状況にはないと考えられる。商業用不動産取引市場では、先行きの供給増加見通しもあって、不動産価格の上昇には頭打ち感がみられるようになっているほか、不動産投信(REIT)市場においても、投資家が期待を一段と強めている様子は窺われない。ただし、国際金融市場でストレスが発生し、リスクオフの動きが広がるような場合には、国内不動産市場にも影響が及ぶ可能性があり、その動向には今後とも注視していく必要がある。

金融システムの安定性

金融経済活動において大きな不均衡がみられないほか、金融機関は全体として資本と流動性の両面で相応に強いストレス耐性を備えていることから、わが国の金融システムは安定性を維持していると判断される。金融機関は充実した資本基盤を備えており、当面収益力が下押しされるもとでもリスクテイクを継続していく力を有している。貸出の積極化などによる金融機関のポートフォリオ・リバランスは、経済情勢の改善に寄与してきており、これが企業や家計のより前向きな経済活動へと結びついていけば、金融機関の収益力の回復にもつながっていくと考えられる。もっとも、預貸利鞘の縮小傾向が続くなかで、金融機関が収益維持の観点から過度なリスクテイクに向かうことになれば、金融面での不均衡が蓄積し、金融システムの安定性が損なわれる可能性がある。一方で、収益力の低迷が続き、損失吸収力の低下した金融機関が増えれば、金融仲介機能が低下し、実体経済に悪影響を及ぼす可能性もある。

金融機関の収益力低下に伴う潜在的な脆弱性

金融機関の収益低下は、日本だけではなく、低金利環境が続く先進国において概ね共通にみられる現象であるが、そうしたなかでも、本邦金融機関の収益性は国際的にみて低さが目立つ。従業員数や店舗数は、需要対比で過剰(オーバーキャパシティ)になっている可能性が高く、このことが本邦金融機関間の競争の激化を通じて収益性を低下させる構造的要因となっている。企業の廃業率が開業率を上回り、企業数が全国的に減少するなかで、金融機関の各店舗が新たな取引機会を求めて法人営業を強化してきた結果、企業の取引金融機関数は増加している。これを企業の立場からみると、取引金融機関数を増やすことによって、より有利な貸出条件を引き出すことができるようになったと考えることができる。しかし、企業が借入を行う際に、これまでの取引履歴や企業支援力にかかわらず、複数の取引金融機関の中から貸出金利の一番低い金融機関を選択することが常態化すれば、中長期的には金融機関の情報生産活動の停滞を通して資金配分の効率性が低下する可能性も考えられる。

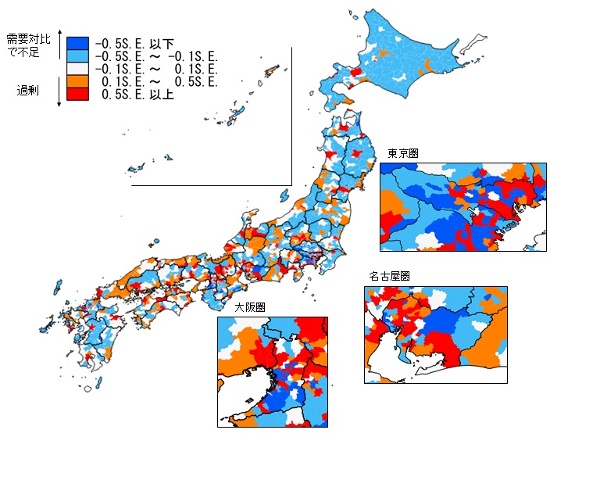

市区町村単位でみた金融機関店舗数の過剰度合い

マクロプルーデンスの視点からみた課題

人口や企業数の減少は全国共通にみられるショックであり、そのもとでの地域金融機関間の競争激化は、資金利益の減少という共通エクスポージャーの影響度の増大を通じて、システミックリスクにも影響を及ぼし得る。わが国の金融システムにおいて、金融システムの効率性と安定性の双方を将来にわたって維持していくためには、適正な競争環境のもと、金融機関が収益性を改善させていくことが重要である。具体的には、(1)提供するサービスの差別化や非資金利益の拡大による収益源の多様化など、自らの強みを活かした収益力強化に努めていくこと、(2)よりきめ細かい採算管理を実施し、他金融機関との競争も踏まえた効率的な店舗配置や提供するサービスの見直しを行うこと、(3)業務改革を進め、設備と従業員の適正配置によって、労働生産性を向上させていくことが重要である。金融機関間の合併・統合や連携も、収益性改善の選択肢の一つになろう。日本銀行としても、考査・モニタリング等を通じてそうした金融機関の動きをサポートするとともに、マクロプルーデンスの視点から競争環境の変化が金融システムに及ぼす影響について引き続き注視していきたい。

日本銀行から

本レポートは、原則として2017年9月末までに利用可能な情報に基づき作成されています。

本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。

なお、マクロ・ストレステストのためのストレス・シナリオについては、シナリオ別データ [XLSX 27KB]をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp