家計のインフレ予想:期間構造と金融政策のアンカー効果

鎌田康一郎、中島上智(日本銀行)

Research LAB No.15-J-5, 2015年9月30日

キーワード:

インフレ予想、期間構造、インフレ目標、インフレ・アンカー、量的・質的金融緩和

JEL分類番号:

E31、E52、E58

Contact:

kouichirou.kamada@boj.or.jp(鎌田)

要旨

家計のインフレ予想の安定化は、中央銀行が物価の安定を達成するための政策の一つであり、それ故に、中央銀行には、インフレ予想の動態に関する深い理解が必要とされる。鎌田他(2015) [PDF 902KB]は、家計を対象としたアンケート調査を分析し、インフレ予想は予想期間の長短によって振る舞いが異なることを示した。短期のインフレ予想が現実のインフレ率の影響を受けやすいのに対し、長期のインフレ予想は安定的で、現実の物価動向に左右されにくい。こうした結果は、わが国のインフレ予想が長い目で見て何らかの水準にアンカーされていることを示している。ただし、長期予想は動かないわけではなく、金融政策によって変化し得る。2013年に日本銀行が導入した物価安定目標と量的・質的金融緩和は、両者が相まって、インフレ予想の水準を引き上げ、その安定に寄与した可能性が高い。

はじめに

ケインズは、『一般理論』の中で、長期予想と短期予想の対比を行っている。短期予想については、"[T]he most recent results usually play a predominant part in determining what these expectations are"(Keynes, 1936, p. 51)として、足もとの情報の重要性を強調している。他方、長期予想については、"[I]t is of the nature of long-term expectations that they cannot be checked at short intervals in the light of realized results"(同上)として、現実のイベントに必ずしも左右されないと述べている。ただし、長期予想はまったく動かないわけではない。再びケインズを引用すると、"[Long-term expectations] are liable to sudden revision. Thus the factor of current long-term expectations cannot be even approximately eliminated or replaced by realized results"(同上)として、長期予想は、足もとのイベントとかかわりなく、突然変化する傾向があると指摘している。

こうしたケインズの洞察は、家計のインフレ予想の性格を理解するうえで、重要な示唆を与えてくれる。家計の多くは、足もとで物価が上昇していれば、しばらくはインフレが続くと予想する。また同時に、物価上昇率は、数年も経てば、通常の水準に戻ってくるだろうとも考えている。この中長期的に実現すると予想されるインフレ率の通常水準は、中央銀行の政策スタンスに関する家計の理解に依存している(Bernanke, 2007)。本稿では、現実のインフレ率の変化に対し、長期、短期のインフレ予想がどのように反応してきたのかを明らかにする。また、日本銀行の金融政策が、どの程度インフレ予想のアンカーに影響をおよぼし、その強化に貢献してきたのかという点についても考察を加える。

インフレ予想の期間構造

本稿で用いる『生活意識に関するアンケート調査』は、日本銀行が1993年から実施しているアンケートで、物価動向や金融政策を含め、様々な経済活動に関する家計の見方を調査している。家計の物価観に関しては、(1)足もとのインフレ実感(1年前から現在までに実現したインフレ率)、(2)1年後のインフレ予想(今から1年後までの短期インフレ予想)、(3)5年後のインフレ予想(今から5年後までの長期インフレ予想、年率)について、定性調査と定量調査の2つが実施されている。このうち、本稿で用いるのは、定量調査に対する回答である。例えば、長期インフレ予想の場合、「5年後の『物価』は現在と比べ毎年、平均何%程度変わると思いますか」という質問に対し、今後5年間の平均インフレ率を回答することになっている。

アンケートで得られた家計の回答には、様々な歪みが含まれている。鎌田(2008)は、アンケートで得られた個票データを精査し、(1)整数での回答が多い、(2)ゼロ%という回答が多い、(3)5の倍数の回答が多い、(4)負の回答が少ない、という4つの歪みを指摘している。このうち(2)と(4)の歪みは、家計の物価予想の下方硬直性の結果であると考えられる。この他、アンケートの実施方法に起因する歪みもある。郵送でアンケートを実施した場合、訪問留置法(調査員が直接回答者を訪問してアンケートを回収する方法)を用いた場合と比べて、インフレ予想が高くなる傾向がある。インフレ予想の動き方を正しく理解し、インフレ予想に対する金融政策の影響度を正確に評価するためには、これらの歪みを除去する必要がある。鎌田他(2015)では、仮に歪みがなければ得られたはずのインフレ予想の分布、つまり、「潜在分布」を推計するための計量手法が紹介されている。

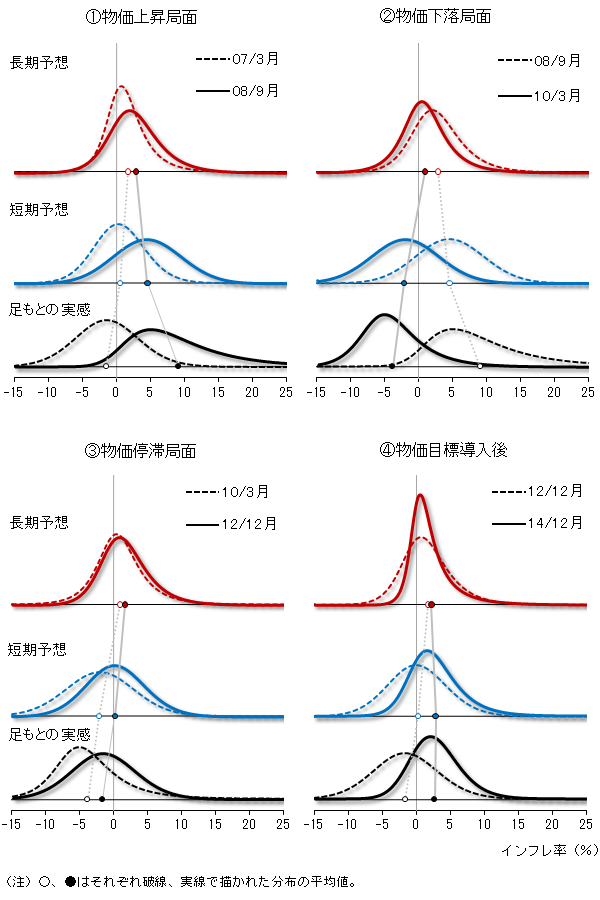

本稿では、長期予想と短期予想の間のダイナミックな関係を捉えるために、足もとのインフレ実感を基準にサンプルを4つの局面に分ける。図1の各パネルは、上から順に、長期インフレ予想、短期インフレ予想、足もとのインフレ実感について、潜在分布を描いたものである。破線で描かれた分布は、当該局面の最初の調査回で得られたもの、実線で描かれた分布は、同じ局面の最後の調査回で得られたものである。白丸と黒丸はそれぞれの潜在分布の平均値である。これを繋いだ線は、物価上昇局面では右に、物価下落局面では左に、振り子のように揺れている。つまり、長期のインフレ予想は、短期の予想に比べて、振幅が相対的に小さい。さらに、長期のインフレ予想の方が、短期の予想よりも、ばらつきが小さいことが確認される。これらの事実は、わが国の家計のインフレ予想が、長い目でみると、何らかの水準にアンカーされていたことを示唆するものである。

図1. インフレ予想の期間構造

金融政策の効果

以上の結果は、これまでの日本銀行の金融政策が、全体として、家計のインフレ予想のアンカー強化に貢献してきた、あるいは、少なくともアンカーを壊すことはなかったことを示している。しかし、これまでに採られた個々の政策手段が、すべてインフレ予想の安定化に寄与したとは限らない。鎌田他(2015)は、2006年9月以降に実施された日本銀行による政策変更を一つひとつ取り上げ、どの政策がどのような形で、家計のインフレ予想の形成に影響を及ぼしたのか、あるいは、及ぼさなかったのかを分析している。彼らは、家計の何らかの意味でインフレ予想に影響を及ぼした可能性のあるものとして、以下の2つの政策を挙げている。

一つ目の政策は、2010年10月に日本銀行が導入した包括緩和である。表1によると、同政策は、インフレ予想の水準を引き上げることに効果を発揮していたことがわかる。長期インフレ予想の平均値は、政策の導入を境に約1%上昇し、中長期的な物価安定の理解(日本銀行が2006年に導入し、2009年に明確化を行った)の枠組みの上限である2%にまで達している。短期予想の上昇はさらに大きく、その平均値は、マイナス圏からプラス圏まで2%以上上昇している。しかし、他の統計量、特に分散に、有意な変化は認められなかった。

二つ目は、日本銀行による2013年1月の物価安定目標と4月の量的・質的金融緩和の導入である。表1によると、短期予想の平均値は、目標水準である2%へと約2%の大幅な上昇を示している。長期予想の平均値も、幅は小さいが、統計的に有意な上昇を示した。また、鎌田他(2015)によると、短期、長期によらず、インフレ予想の足もとの物価変動に対する感応度が低下しており、しかも、金融政策に対する認知度の高い家計の方が、認知度の低い家計よりも、低下幅が大きい。なお、同様の現象は、包括緩和の際にも観察されている。

表1. インフレ予想の潜在分布の変化

| 長期予想 | 平均値(%) | 分散 | 歪度 | 尖度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 前 | 後 | 前 | 後 | 前 | 後 | 前 | 後 | |||||

| 2009年12月 | 1.24 | 1.15 | 17.6 | 18.3 | 0.55 | 0.58 | 2.55 | 2.97 | ||||

| 2010年10月 | 1.15 | 1.76 | *** | 18.3 | 17.1 | 0.58 | 0.75 | 2.97 | 2.67 | |||

| 2012年2月 | 1.76 | 1.89 | 17.1 | 15.9 | 0.75 | 0.71 | 2.67 | 2.11 | ||||

| 2013年1月 | 1.89 | 2.08 | * | 15.9 | 13.3 | * | 0.71 | 2.24 | *** | 2.11 | 10.82 | *** |

| 短期予想 | 平均値(%) | 分散 | 歪度 | 尖度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 前 | 後 | 前 | 後 | 前 | 後 | 前 | 後 | |||||

| 2009年12月 | -1.05 | -1.19 | 28.9 | 27.3 | 0.00 | 0.00 | 0.15 | 0.18 | ||||

| 2010年10月 | -1.19 | 0.93 | *** | 27.3 | 28.1 | 0.00 | 0.02 | 0.18 | 0.09 | |||

| 2012年2月 | 0.93 | 0.85 | 28.1 | 25.3 | 0.02 | 0.05 | 0.09 | 0.16 | ||||

| 2013年1月 | 0.85 | 2.59 | *** | 25.3 | 16.1 | *** | 0.05 | 0.62 | *** | 0.16 | 1.36 | * |

- (注1)2009年3月調査~2014年12月調査について、表中の4つの月を区切りとして5つのサブサンプルに分割し、各月前後のサブサンプルの基本統計量を比較する仮説検定を行った。仮説検定の帰無仮説は「イベント前後の潜在分布の平均値/分散/歪度/尖度が等しい」である。

- (注2)2009年12月は「中長期的な物価安定の理解」の明確化、2010年10月は包括緩和、2012年2月は「中長期的な物価安定の目途」、2013年1月は「物価安定の目標」をそれぞれ導入した時点。

- (注3)***は1%有意、*は10%有意。

2013年の政策についてさらに興味深い点の一つは、政策の導入とともにインフレ予想の分布の形状が変化したことである。まず、インフレ予想の分散が、長期と短期によらず有意に減少し、家計の間で予想の収斂が起こっていることがわかる。また、西口他(2014)が指摘しているように、歪度や尖度、特に長期予想のそれらが、政策の導入後直ちに上昇した。歪度の上昇は、予想の収斂が、低インフレを予想する家計が減少したことに起因している。また、尖度の上昇は、予想の収斂が、極端なインフレ、デフレを予想する家計よりも、平均的なインフレ率を予想する家計の間で起こったことが原因である。これは、政策変更に敏感な家計、すなわち、中央銀行の目的に対する認知度が高い家計ほど、平均的なインフレ率を予想する傾向があるからである(西口他、2014を参照)。こうした現象は、いずれも、包括緩和の際に見られなかったものである。

インフレ目標政策の有効性

2006年3月に中長期的な物価安定の理解を導入して以来、日本銀行は、段階的に物価安定の定義を強化してきた。2009年12月に中長期的な物価安定の理解の明確化が行われ、2012年2月に中長期的な物価安定の目途、そして、2013年1月に物価安定の目標が導入された。しかし、表1が示しているとおり、2009年と2012年の政策は、インフレ予想に有意なインパクトを与えることはできなかった。なぜなのか。逆に、なぜ2013年の物価安定目標は、インフレ予想に有意な影響を及ぼし得たのだろうか。

鎌田他(2015)での分析結果を踏まえると、インフレ目標を有効に機能させるためには、それをアナウンスするのみでは十分ではなく、中央銀行のコミットメントの信頼性を増すために、何か他の大規模な政策とパッケージで実施することが鍵であるように思われる。物価安定目標の場合には、量的・質的金融緩和が続けて実施されたが故に有効に機能したと考えられる。また、中長期的な物価安定の理解の明確化も、その後に包括緩和が導入されてはじめて効果を発揮し得たと解釈することも可能である。政策効果を高めるためには、インフレ目標を、大規模資産買入れ、フォワードガイダンス等、どのような政策とパッケージで実施するのが有効なのか、事例研究を積み重ねていくことが望ましい。

参考文献

- 鎌田 康一郎(2008)、「家計の物価見通しの下方硬直性:『生活意識に関するアンケート調査』を用いた分析」 [PDF 667KB]、日本銀行ワーキングペーパーシリーズ、No. 08-J-8

- 鎌田 康一郎・中島 上智・西口 周作(2015)、「家計の生活意識にみるインフレ予想のアンカー」 [PDF 902KB]、日本銀行ワーキングペーパーシリーズ、No. 15-J-6

- 西口 周作・中島 上智・今久保 圭(2014)、「家計のインフレ予想の多様性とその変化」 [PDF 434KB]、日銀レビュー・シリーズ、No. 14-J-1

- Bernanke, Ben S. (2007), "Inflation Expectations and Inflation Forecasting,"(外部サイトへのリンク) speech at the Monetary Economics Workshop of the National Bureau of Economic Research Summer Institute, Cambridge, Massachusetts, July 10, 2007.

- Keynes, John M. (1936), The General Theory of Employment, Interest and Money, London: Macmillan.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。