わが国家計の資産選択行動の背景:日米アンケート調査を用いた考察伊藤雄一郎、瀧塚寧孝、藤原茂章(日本銀行)

Research LAB No.17-J-1, 2017年6月22日

キーワード:

資産選択行動、資産選択メカニズム、相対的リスク回避度、金融知識

JEL分類番号:

C33、D14、D81、G11

Contact:

yuuichirou.itou@boj.or.jp(伊藤雄一郎)

要旨

わが国家計の主要な資産運用先は長期間にわたり現預金となっている。こうした家計の慎重な投資姿勢の背景には、何が影響しているのだろうか。家計行動のメカニズムを探ることは、金融政策の影響を検討する上でも、重要な論点である。本稿では、金融行動に関する日米のアンケート調査を用いて、家計の資産選択行動を考察した伊藤ほか(2017)[PDF 844KB]の概要を紹介する。分析からは、今後、わが国家計の投資環境を整えていく上では、市場のリスク・リターンの関係の改善や将来不安の緩和に加えて、家計の資産選択を巡る制度の一層の充実や金融教育の普及を図っていくこともまた重要であることが示唆された。

はじめに

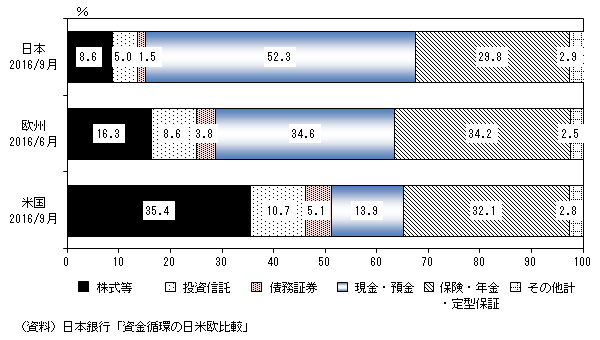

わが国家計が保有する金融資産の内訳をみると、およそ半分が現預金となっている一方、株式、投資信託といった、いわゆるリスク性金融資産の割合は1割程度に止まっており、欧米諸国と比べ、リスクテイクに慎重な投資姿勢が鮮明となっている(図1)。将来に向けた安定的な資産形成を促す観点から、わが国では、銀行等による投信窓販解禁など、様々な取り組みがこれまで続けられてきたが、わが国家計の主要な資産運用先は長期間にわたり現預金となっている。こうした家計の慎重な投資姿勢の背景には、何が影響しているのだろうか。

図1. 家計部門の金融資産構成の国際比較

また、世界的な金融危機以降、企業や家計といった経済主体のリスクテイクの促進が各国で共通の課題となっている。家計の慎重な投資姿勢の背景を考察し、家計行動のメカニズムを明らかにすることは、金融政策の影響を検討する上でも、重要な論点である。

そこで、本稿では、日米の家計に対して行った金融行動に関するアンケート調査の個票データを用いて、家計の資産選択行動を規定するメカニズムを考察した伊藤ほか(2017)[PDF 844KB]の概要を紹介する。特に、本稿では、日米家計の資産選択行動の違いの背景に着目し、わが国家計の投資環境を整えていく上で、何が重要かについて考察を行う。

家計の資産選択メカニズム

まず、家計は、どのようなメカニズムに基づいて、資産選択に関する意思決定を行っていると考えられてきたのだろうか。家計の資産選択理論として、古くから議論されてきたMerton (1969)やSamuelson (1969)によれば、幾つかの仮定のもとで、家計の金融資産構成における最適なリスク資産の保有割合は、株式などのリスク資産の期待超過リターン(リスク資産の期待収益率-安全資産の利子率)、リスク資産収益率の標準偏差(ボラティリティ)、および相対的リスク回避度(家計のリスク態度)で決まるとされている。もっとも、こうした古典的な資産選択理論に基づけば、家計の期待するリスク資産の超過リターンがプラスであれば、どんなにリスク回避的な家計であっても、必ず幾らかのリスク資産を保有することが望ましいことになる。それにも関わらず、現実には、リスク資産を全く保有しない家計が数多く存在していることから、古典的理論だけでは説明できないメカニズムも指摘されている(Mankiw and Zeldes [1991]ほか)。具体的には、所得の不確実性への備え(予備的貯蓄動機)や、借入などの制約(流動性制約)の影響を指摘する研究がみられている。また、リスク資産の保有に付随する様々な参入コストの存在、例えば、家計の金融知識の違いや税制が及ぼす影響など、家計の属性や制度といった構造的要因がもたらす影響も大きいことなどが報告されている。

わが国においても、慎重な投資行動の背景に何があるかを巡って様々な議論が交わされてきた。すなわち、古典的理論をベースに、株式市場のリスク・リターンの関係の低迷のほか、リスク回避的な国民性が影響しているとの主張が長年聞かれている1。一方、近年には、流動性制約など、家計が抱える様々な制約の存在や、金融機関への信認、市場参加費用といった参入コストの存在、金融教育の重要性、資産選択を巡る制度面の問題などを指摘する研究も増えてきている(祝迫ほか[2015]、Aoki et al. [2016][PDF 970KB]、福原[2016][PDF 583KB] など)。

このように、様々な要因の影響が指摘されているが、わが国家計の慎重な投資姿勢の背景として、どの要因が決定的に重要であるかは、コンセンサスが得られているわけではない。このため、資産選択行動の背景を考察する上では、幅広い要因をきめ細かく考慮する必要があると考えられる。

以下では、大阪大学社会経済研究所が日米の家計に対して実施した「くらしの好みと満足度についてのアンケート」の結果を活用して、わが国家計の慎重な投資行動の背景に何があるかについて考えていきたい。同調査は、市場環境や個人の特性のほか、家計が抱える様々な制約に関する情報を併せて聴取しており、資産選択理論の概念に沿った分析が可能である。

- わが国家計の慎重な投資行動の背景を、家計の行動特性から考察した文献として、中城ほか(2017)[PDF 396KB]を参照されたい。

データ面からみた日米の違いの特徴点

定量的な分析を行う前に、資産選択の状況や、資産選択に影響を及ぼす各要因について、ミクロデータ面から日米の違いを確認してみよう。

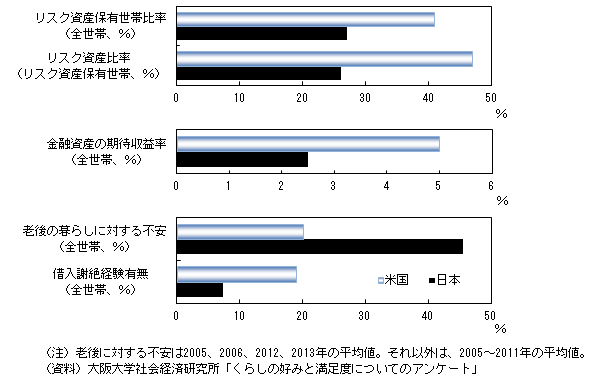

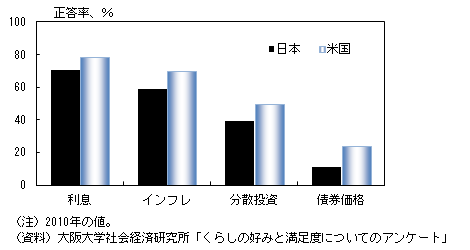

最初に、リスク資産の保有状況についてみると、日本は、リスク資産保有世帯の割合が低い上に、リスク資産保有世帯に限定してみても、リスク資産の保有比率は低くなっており、リスクテイクに慎重な姿が窺われる(図2)。次に、資産選択に影響を及ぼす各要因についてみると、リスク資産を含む金融資産の期待収益率は、日本の家計で低い収益率が見込まれている。また、予備的貯蓄動機を惹起するとみられる老後の暮らしに対する不安は、日本の多くの世帯で意識されている一方、借入を謝絶された経験は米国で多く、流動性制約を通じてリスク資産保有に影響を及ぼしている可能性がある。このほか、市場への参入を左右すると指摘されてきた金融知識に関しては、利息、インフレ、分散投資、債券価格に関する質問全てにおいて、日本の正答率が低い傾向がみられている(図3)2。こうした違いは、資産選択メカニズムを通じて、日米家計の資産選択行動の違いに影響を及ぼしているものと考えられる。

- 2Klapper et al. (2015)は、S&Pが行った世界的な調査においても、米国と比べ、日本の金融知識に関する設問の正答率が低い結果を示している。

図2. 日米家計の資産選択状況と影響を及ぼす要因

図3. 日米家計の金融知識の正答率

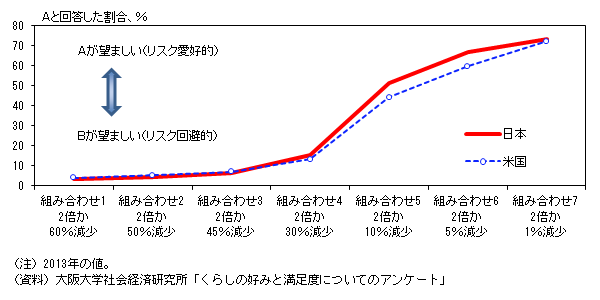

続いて、資産選択の意思決定において重要とされる、家計の相対的リスク回避度を把握するために、同変数の推定に利用されるケースが多い報酬の受取り方法に対する日米家計のスタンスの違いを比較した3。設問内容は表1に示されている。回答割合の分布をみると、日米ともに似たような形状となっており、わが国家計が特にリスク回避的であるといった様子は確認できない(図4)。この結果だけを捉えれば、日本人のリスク回避的な行動特性が日米の資産選択行動の違いを規定しているとの見方は、必ずしも当てはまるとは言えない可能性もある。

- 3Barsky et al. (1997)は、相対的リスク回避度について、報酬の受取り方法に対するリスク態度をもとに推定する手法を示している。

表1. 報酬の受取り方法に関する設問内容

仕事の月給の受取り方法として、以下の選択肢「A」または「B」のどちらがあなたにとって望ましいでしょうか。

| 組み合わせ:1 | A 半々の確率で2倍になるか、60%減少 | B 確実に0.5%増加 |

|---|---|---|

| 組み合わせ:2 | A 半々の確率で2倍になるか、50%減少 | B 確実に0.5%増加 |

| 組み合わせ:3 | A 半々の確率で2倍になるか、45%減少 | B 確実に0.5%増加 |

| 組み合わせ:4 | A 半々の確率で2倍になるか、30%減少 | B 確実に0.5%増加 |

| 組み合わせ:5 | A 半々の確率で2倍になるか、10%減少 | B 確実に0.5%増加 |

| 組み合わせ:6 | A 半々の確率で2倍になるか、5%減少 | B 確実に0.5%増加 |

| 組み合わせ:7 | A 半々の確率で2倍になるか、1%減少 | B 確実に0.5%増加 |

図4. 報酬の受取り方法に対する日米家計のスタンスの違い

ただし、リスク回避度は、その計測手法や何のリスクに対するものかによって結果は変わり得るほか、日米の国民性の違いを論じる場合には、両国の人口動態や社会保障の違いなどを、どこまで勘案すべきかという定義上の問題も存在する。このように、結果の解釈については、留意すべき論点もあるため、図4の結果が、「日本人はリスク回避的である」という見方を否定できるものでは必ずしもないことには注意が必要である。

日米家計の資産選択行動の違いの背景―定量的な分析―

それでは、日米の資産選択行動の違いの背景について、総合的にはどのような評価ができるだろうか。本節では、様々な要因を考慮した上で、定量的な分析を行う。具体的には、先行研究に従って、リスク資産保有世帯がどの程度の割合をリスク資産に投資するかという選択の問題と、全世帯におけるリスク資産を保有するかどうかの選択の問題に分け、それぞれ、古典的理論のファクター(リスク資産の期待超過リターン、市場ボラティリティ、相対的リスク回避度)や流動性制約、予備的貯蓄動機、参入コストなどとの関係について考察した。

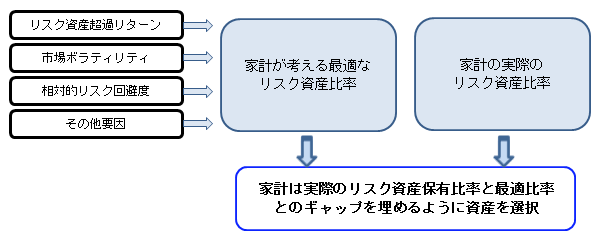

まず、リスク資産保有世帯における保有比率の決定メカニズムについて検証した。具体的には、それぞれの家計には最適と考えるリスク資産保有比率が存在するとし、その最適比率は、古典的理論のファクターなどで説明されると想定する。リスク資産を保有する日米の家計を対象に、実際のリスク資産保有比率と最適比率のギャップを埋めるように、家計は資産構成を変化させるという動学的な枠組みで検証を行った(図5)。

図5. 検証の枠組み

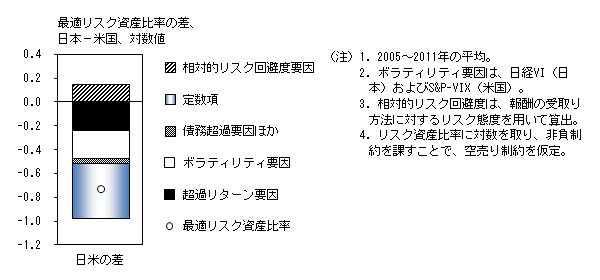

分析の結果、まず、最適比率の決定には、古典的理論のファクターが重要な役割を果たしていることが確認された(伊藤ほか[2017][PDF 844KB])。次に、得られた結果をもとに、日米の最適比率の違いが何によって説明されるかを分析したところ(図6)、日米差は、リスク資産の超過リターンや市場ボラティリティの違いで相応に説明できることが確認された一方、定数項で表される説明変数以外の要因も、日米差として大きな影響を及ぼしていることが示唆された。

図6. リスク資産比率の日米の違いの背景(リスク資産保有世帯)

続いて、わが国家計のリスク資産保有世帯が少ない背景について検証した。具体的には、日米の全家計を対象に、リスク資産の保有有無を、古典的理論のファクターや流動性制約、予備的貯蓄、参入コストなどとの関係で考察した。まず、リスク資産の保有有無に影響を及ぼす要因について確認したところ、日米ともに、古典的理論のファクターや流動性制約、予備的貯蓄動機が影響を及ぼしているほか、金融知識、とりわけ分散投資や債券価格に関する知識が、リスク資産の保有有無と関係が強いことが確認された(表2)。例えば、債券価格に関する設問に正しく回答した世帯では、そうでない世帯に比べて、約2割程度、リスク資産を保有する確率が高い傾向がみられた。

表2. 日米のリスク資産保有に関する意思決定メカニズムの検証結果

| 説明変数 | 限界効果 | |||

|---|---|---|---|---|

| 古典的理論のファクター(%) | 0.4 | *** | ||

| 流動性制約 | 債務超過世帯ダミー(0.1) | -9.5 | ** | |

| 借入謝絶経験ダミー(0.1) | -27.1 | *** | ||

| 予備的貯蓄動機 | 失業不安世帯ダミー(0.1) | -3.1 | ||

| 将来不安世帯ダミー(0から2) | -12.3 | *** | ||

| 参入コスト | 金融知識 | 利息(0.1) | -2.1 | |

| インフレ(0.1) | 13.6 | *** | ||

| 分散投資(0.1) | 18.2 | *** | ||

| 債券価格(0.1) | 21.2 | *** | ||

| 定数項 | 日本ダミー(0.1) | -13.8 | *** | |

- (注)***は1%、**は5%水準で有意。

- 限界効果は、説明変数が1単位増加した時のリスク資産保有確率の変化幅(%)。

- 金融知識は、各設問の正答を1、それ以外を0とした変数。

- 将来不安世帯は、老後の不安について、「ぴったり当てはまる」と回答した世帯を2、「どちらかと言うと当てはまる」と回答した世帯を1、それ以外を0とした変数。

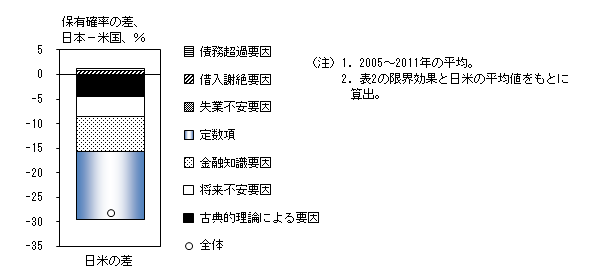

次に、推計値をもとに、日米家計における、リスク資産保有確率を算出し、その違いの背景を考察すると、古典的理論のファクターや将来不安が相応に影響を及ぼしているものの、大きな乖離を生んでいるのは、金融知識や定数項(日米固有の構造的要因)であることが確認された(図7)。定数項の違いが大きい点は、図6のリスク資産保有世帯に限った分析と同様である。定数項の要因を特定することは難しいが、本稿で明示的に考慮していない要因として、日米の資産選択を巡る制度面の違いが影響している可能性がある。例えば、米国では401(k)プランなどの確定拠出年金制度を通じたリスク資産への投資が多い一方、日本では、推計期間(2005年~2011年)でみれば、確定拠出年金を通じた投資残高は限定的である4。また、価値観の違い、文化の違いといった要因が、何らかの影響を及ぼしている可能性も考えられる。

- 4この点、日本では、個人型確定拠出年金(iDeCo)の加入対象が2017年から大幅に拡充されている。日米の確定拠出年金制度の違いについては、福原[2016][PDF 583KB]を参照されたい。

図7. 日米のリスク資産保有確率の違いの背景(全世帯)

以上の分析結果から、日米の資産選択行動の違いは、市場のリスク・リターンの関係や将来不安の相違で相応に説明できるが、同時に、これら以外の要因の寄与も無視し得ないことが分かった。具体的には、金融知識の要因が大きいと考えられるほか、資産選択を巡る日米の制度面の違いなどの構造的要因も重要な影響を及ぼしていると考えられる。

おわりに

本稿の分析結果を踏まえると、わが国家計の投資環境を整えていく上では、市場のリスク・リターンの関係の改善や、将来不安などの家計が抱える様々な制約の緩和を図っていくことに加えて、家計の資産選択を巡る制度の一層の充実や、金融教育の普及を図っていくこともまた重要であると考えられる。この点、わが国でもNISAや確定拠出年金などの制度の充実のほか、金融知識の普及に向けた取り組みが着実に進められており5、これらは今後、家計のリスク資産への投資を促すことが期待される。

最後に、今後の研究課題について述べる。本稿の分析の枠組みには、実物資産を含めた資産選択のメカニズムや、高齢化など人口動態の変化が及ぼす長期的な影響が考慮されていない。実物資産の取得動向や家計のライフサイクルは、家計の資産選択において重要な決定要素であり、そのメカニズムを解明していくことは、今後の課題である。また、個々の家計の期待収益率などの要因が、どのようなメカニズムに基づいて形成されているのかを明らかにすることも、家計の資産選択行動を理解する上で重要な課題の一つである。

- 5金融広報中央委員会(事務局は日本銀行情報サービス局)は金融リテラシーの現状把握を目的として、「金融リテラシー調査[PDF 1,929KB]」(外部サイトへのリンク)を2016年に実施している。同調査は、金融知識に関するわが国初の大規模調査で、人口構成に合わせた25,000人を調査対象としている。

参考文献

- 伊藤雄一郎・瀧塚寧孝・藤原茂章 (2017)、「家計の資産選択行動―動学的パネル分析を用いた資産選択メカニズムの検証―[PDF 844KB]」、日本銀行ワーキングペーパーシリーズ、No. 17-J-2

- 祝迫得夫・小野有人・齋藤周・徳田秀信(2015)「日本の家計のポートフォリオ選択:居住用不動産が株式保有に及ぼす影響」、『経済研究』第66巻第3号、一橋大学経済研究所、242~264頁

- 中城瑞希・篠潤之介・今久保圭(2017)、「わが国家計の金融資産選択における行動特性[PDF 396KB]」、日銀レビューシリーズ、No. 17-J-7

- 福原敏恭(2016)「日米家計のリスク資産保有に関する論点整理[PDF 583KB]」、日本銀行調査論文

- Aoki, K., A. Michaelides, and K. Nikolov (2016), "Household Portfolios in a Secular Stagnation World: Evidence from Japan,[PDF 970KB]" Bank of Japan Working Paper Series, No.16-E-4.

- Barsky, R. B., F. T. Juster, M. S. Kimball, and M. D. Shapiro (1997), "Preference Parameters and Behavioral Heterogeneity: An Experimental Approach in the Health and Retirement Study," Quarterly Journal of Economics, 112(2), pp. 537-579.

- Klapper, L., A. Lusardi, and P. Van Oudheusden (2015), "Financial Literacy Around the World: Insights from the Standard & Poor's Ratings Services Global Financial Literacy Survey," Report, Global Financial Literacy Excellence Center, The George Washington University School of Business.

- Mankiw, N. G., and S. P. Zeldes (1991), "The Consumption of Stockholders and Nonstockholders," Journal of Financial Economics, 29(1), pp. 97-112.

- Merton, R. C. (1969), "Lifetime Portfolio Selection under Uncertainty: The Continuous-Time Case," Review of Economics and Statistics, 51(3), pp. 247-257.

- Samuelson, P. A. (1969), "Lifetime Portfolio Selection by Dynamic Stochastic Programming," Review of Economics and Statistics, 51(3), pp. 239-246.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。