中央銀行の情報発信と市場心理:2013年中の日米における2つのエピソードを巡って

鎌田 康一郎(日本銀行)

Research LAB No.14-J-1, 2014年12月1日

キーワード:

中央銀行、コミュニケーション、投資家心理、債券市場、ボラティリティ

JEL分類番号:

D40、D83、E58、G12

Contact:

kouichirou.kamada@boj.or.jp(K. Kamada)

要旨

証券の価格や変動は、市場参加者の確信(confidence)の程度に左右される。しかし、主流派マクロ経済学では、そうした考え方にあまり関心が払われてこなかった。鎌田・三浦(2014) [PDF 2,115KB]は、この確信という概念に再び着目し、公的情報と私的情報からなる2重構造モデルを用いて、国債市場において群集行動が発生するメカニズムを解明しようと試みたものである。本稿では、2013年に日米で発生した2つのエピソードを取り上げ、鎌田・三浦モデルに基づいて、金利の急上昇とボラティリティ拡大の原因を探る。分析結果は、中央銀行の情報発信が、市場心理に働き掛ける有効な手段であると同時に、意図せざる市場変動をもたらす原因にもなり得ることを示唆している。

はじめに

ケインズは『一般理論』で確信という概念の重要性を次のように指摘している。"The state of long-term expectations...does not solely depend...on the most probable forecast we can make. It also depends on the confidence with which we make this forecast..."(Keynes, 1936, p. 148)その上で、ケインズは当時の学界の状況を次のように揶揄している。"The state of confidence...is a matter to which practical men always pay the closest and most anxious attention. But economists have not analysed it carefully and have been content...to discuss it in general terms."(前掲書、pp. 148-149)近年、金融グローバル化と情報技術の発展が進む中で、確信という概念は、現実の金融市場において、かつてないまでに存在感を増している。世界金融危機が勃発し、特に、政府債務危機が発生してからは、「リスク・オン」、「リスク・オフ」という言葉——市場心理という言葉を現代風に言い換えたもの——を使わずにアナリストがマーケット・レポートを書くのは難しくなっている。対照的に、確信という概念の経済学者による位置付けは、ほとんど変わっていないように見受けられる。主流派マクロ経済学は、心理的要素を捨象する形で「発展」を遂げてきた。中央銀行によるフォワード・ガイダンスや資産買入れの効果を議論する際にも、経済学者の分析に市場心理という言葉が登場することは稀である。本稿では、金融政策に関する様々な問題の中でも、とりわけ中央銀行の情報発信に関する問題を取り上げ、確信という概念の果たす役割の重要性に、再び光を当てることとしたい。

確信の状態と証券価格

ケインズ(Keynes, 1936)は、美人投票の譬えを用いて、市場における投資家の確信あるいは集団心理の重要性を説いた。これに関連して、Nirei and Watanabe (2014) は、株式市場におけるリターンが、標準的なファイナンス・モデルが仮定している正規分布よりも、むしろファット・テイルな分布に従っていることを、群集行動の数理モデルを構築することによって理論的に示した。彼らのモデルによると、群集行動は、情報収集という投資家の合理的な行動から発生する。鍵となるのは情報の性質である。市場には、公的情報と私的情報という2種類の情報が存在する。公的情報は全ての人が入手可能である一方、私的情報は限られた人々しかアクセスできない。ただし、他の投資家の私的情報は、直接的には観察できないとしても、株価の変動から推測することは可能である。合理的な投資家ならば、そうした情報を織り込んだ上で、投資するか否かを決定するはずである。そして、株価が高いときに買い、安いときに売るというように、個々の投資家が市場の大勢に従って行動するようになると、群集行動に発展する。

鎌田・三浦(2014)は、公的情報と私的情報を取り込んだ情報の2重構造モデルを用いて、株式市場のみならず、債券市場においても、群集行動が発生し得ることを示した。先に述べたように、群集行動が発生するためには、私的情報の存在が不可欠である。いま、中央銀行が大きな政策変更を発表したとしよう。しかも、変更があまりに大きかったため、長期金利にどのような影響が及ぶのか、投資家が分からなくなってしまったとする。こうした状況に直面した投資家は、関連する情報を集め、金利の先行きを予想しようとするであろう。彼らの将来見通しは、公開情報のみから組み立てられたものかもしれない。しかし、投資家が口外しなければ、それらは私的情報になる。合理的な投資家ならば、金利動向を仔細に観察することによって、他の投資家の期待を類推しようとするであろう。投資家は、そうしたプロセスの中で、意図していたか否かに関わらず、群集行動に巻き込まれていくと考えられる。

鎌田・三浦(2014)には、もう一つ重要な結論がある。彼らの分析によると、金利のボラティリティの大きさは、公開情報が持つ価値によって上限が画されている。以下では、これを「情報の価値」と呼び、qと表記することにしよう。このパラメータは、公開情報が経済の真の状態を示している確率として定義されたものであり、ケインズの表現を借りると、公的情報の「確からしさ」と金利との「関連性」の2つを測る尺度となっている(Keynes, 1921を参照)。いかに正確な情報でも、金利と無関係ならば、公開情報の価値はゼロである。また、いかに金利との関係が強くとも、全くでたらめならば、情報価値はやはりゼロである。逆に、情報価値が高ければ(qが大きくなれば)、情報が蓄積されるにつれて、投資家の確信は強くなっていく。「中央銀行のアナウンスメントは高金利を意味している」との確信が強まれば金利は上昇し、「低金利を意味している」との確信が強まれば金利は下落する。一方、金利が上昇すると予想するにせよ下落すると予想するにせよ、投資家の確信が強くなれば、金利のボラティリティは減少する。「大いなる安定」の時期、特に2000年代初に、金利のボラティリティが減少したが、そこにはこうしたメカニズムが働いていたのかもしれない。

中央銀行のアナウンスメントは、もっとも影響力の大きい公的情報の一つであり、したがって、公開情報の価値は、金利の水準と変動に対する中央銀行の選好を反映していると考えられる。しかし、中央銀行は情報の価値を完全にコントロールできる訳ではない。第1に、投資家は中央銀行の情報発信以外にも、大量の公的情報を利用することが可能である。中央銀行の発する情報はそうした情報の一片に過ぎない。第2に、アナウンスメントが複雑になると、投資家がそれを誤解するリスクが高まる。さらに、情報の価値は心理的要因によっても影響されるため、何の前触れもなく突然変化する可能性もある。そうした情報内容の誤認や情報価値の突然の変化は、中央銀行が大きな政策変更を行おうとしたときに起こりやすい。これから取り上げる2つのエピソードは、米国と日本で2013年に発生したものであり、いずれも中央銀行の情報発信が金利変動の引き金となった典型的な例である。

米連邦準備制度による資産買入れ減額への言及開始(2013年5月)

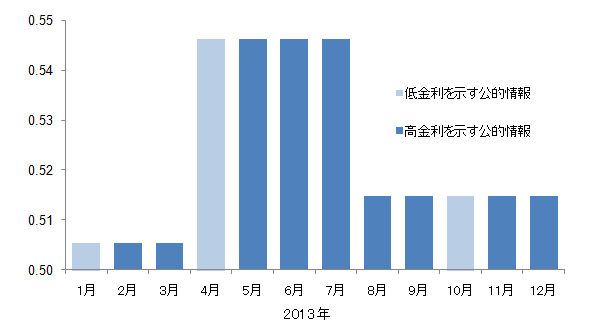

鎌田・三浦(2014)によると、公開情報の価値qは、投資家が確信をアップデートするスピードを規定しており、長期金利が変化する程度を決めている。したがって、長期金利のデータを用いれば、qの大きさを類推することができる。図1は、2013年の10年物Tノート利回りの月中平均を用いた場合の推計結果である。qは0.5以上の値と定義されており、qが0.5ならば、公的情報が何ら追加的な情報を含んでいないことを意味している。濃い青の棒グラフは、公的情報が高金利を含意していることを示しており、薄い青の棒グラフは、低金利を含意している。なお、推計に当たって、qの値が2度変化することを許容し、そのタイミングを最適に選択した。一旦qの推計値が求まれば、それを用いて長期金利の変動幅を推定することができる。

図1. 米国におけるqの推計値

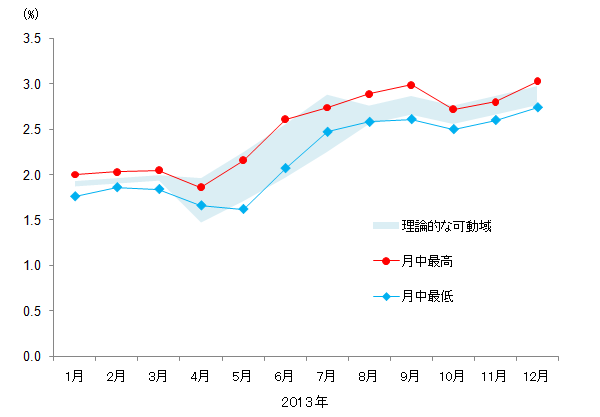

図に示されたとおり、qの推計値は、2013年第1四半期にほぼ0.5であったが、その後の第2四半期に突如として上昇している。これは、その年の5月と6月、当時の米国連邦準備制度理事会議長のバーナンキ氏が、資産買入れペースの減額に言及したのが原因である(Bernanke, 2013a, b)。このアナウンスは、量的緩和政策からの出口が近いというシグナルであると投資家に誤って受け止められ、その結果、債券利回りを押し上げるなど、市場に大きなインパクトを与えた。図2のシャドーを付けた部分は、qの推計値によって示唆された長期金利の理論的な可動域である(作成方法は鎌田・三浦、2014を参照)。2013年第1四半期の理論的な可動域は極めて狭いが、第2四半期に拡大し、その後再び狭くなっている。参考のために、実際の債券利回りの月中最高レート(赤い丸)と最低レート(青いダイヤ)を同じ図に示しておいた。それらは、長期金利が実際に動いた領域を示している。理論的な可動域は、実際の可動域をよく近似していることに注意されたい。

図2. 米国における利子率の可動域

日本銀行による量的・質的金融緩和の導入(2013年4月)

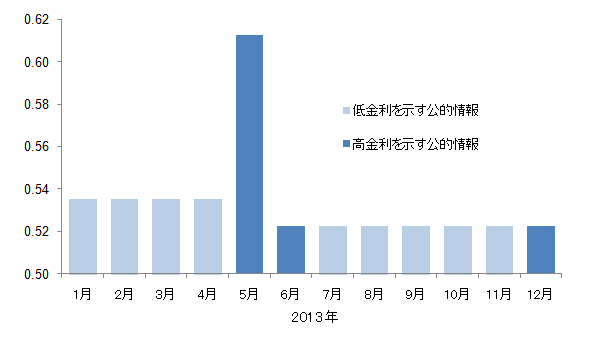

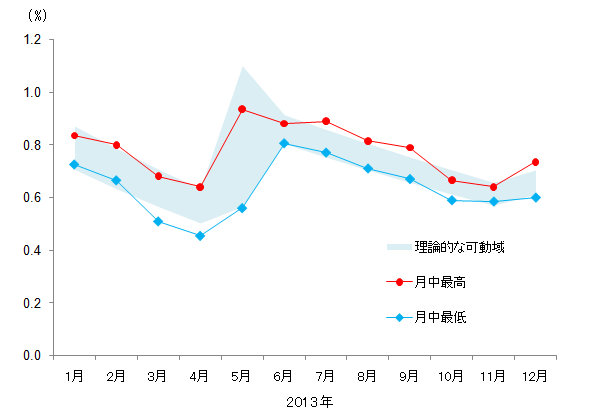

日本についても、10年物国債金利を用いれば、同様の推計が可能である。図3にあるように、qの推計値は2013年の5月に急上昇している。図4をみると、これに対応して、理論的な可動域も拡大している。米国の場合と同様、理論的可動域は、実際の可動域によく合致している。公開情報価値の5月の急上昇には2つの要因が寄与している。第1に、先に触れたように、米連邦準備制度理事会は、2013年5月から資産買入れ減額に言及するようになった。米国における長期金利の上昇は、日本の長期金利に上昇圧力となったと考えられる。第2に、2013年4月、日本銀行が量的・質的金融緩和政策を導入した(日本銀行、2013)。この政策は、2%のインフレ目標を2年程度で達成することを目指すものである。しかし、この政策には多少混乱を招く要素があった。フィッシャー方程式によると、インフレ率が高まると、他の条件が等しければ、名目金利は上昇する。少なからぬ投資家が、このロジックに従って、日本銀行は長期金利の上昇を許容したと受け止めた可能性がある。実際には、日本銀行は巨額の資産買入れとマネタリーベースの供給を通じて、インフレ予想以上にタームプレミアムを圧縮することによって金利を低水準に維持、あるいは、さらに引き下げることを目指していた。しかし、こうした政策意図を投資家に浸透させるまでには多少時間を要した。

図3. 日本におけるqの推計値

図4. 日本における利子率の可動域

政策的含意

政策金利がゼロ%に近付くにつれ、先進国の中央銀行は、市場心理に働き掛け、長期金利に影響を及ぼすために、フォワード・ガイダンスなどのコミュニケーション戦略にプライオリティを置くようになった。この点に関して、本稿の議論は、中央銀行によるコミュニケーション戦略に対し、重要な含意を持っていると考えられる。中央銀行のアナウンスメントは、いかに慎重に言葉を選んでも、市場参加者に誤って解釈される可能性がある。特に、中央銀行が大きな政策変更を行う、あるいは、行おうとしているとき、ミスコミュニケーションのリスクが高まる。ケインズがティンバーゲンの計量経済学を批判したときに強調したように(Keynes, 1939)、政策手段とその効果の間には、一対一の機械的な関係がある訳ではない。同じ政策であっても、確信の状態によっては、金利の方向感や変動幅に異なる影響を及ぼし得るのである。

参考文献

- 鎌田康一郎・三浦弘(2014)、「債券市場における確信の揺らぎと群集行動:中央銀行のコミュニケーション戦略に関する一考察」 [PDF 2,115KB]、日本銀行ワーキングペーパーシリーズ、No. 14-J-6.

- 日本銀行(2013)、「『量的・質的金融緩和』の導入について」 [PDF 282KB]、2013年4月4日.

- Bernanke, Ben S. (2013a), Statement by Ben S. Bernanke, Chairman of the Board of Governors of the Federal Reserve System before the Joint Economic Committee [PDF 104KB], May 22, 2013.(外部サイトへのリンク)

- (2013b), Transcript of Chairman Bernanke’s Press Conference [PDF 130KB], June19, 2013.(外部サイトへのリンク)

- Keynes, John M. (1921), A Treatise on Probability, London: Macmillan and Co.

- (1936), The General Theory of Employment, Interest and Money, London: Macmillan.

- (1939), "Official Papers," Economic Journal, Vol. 49, No. 195, pp. 558-577.

- Nirei, Makoto, and Tsutomu Watanabe (2014), "Beauty Contests and Fat Tails in Financial Markets."(外部サイトへのリンク)

日本銀行から

本稿の内容と意見は筆者個人に属するものであり、日本銀行の公式見解を示すものではありません。