中央銀行がデジタル通貨を発行する場合に法的に何が論点になりうるのか:「中央銀行デジタル通貨に関する法律問題研究会」報告書の概要 林健司、高野裕幸、千葉誠、高本泰弘(日本銀行)

Research LAB No.19-J-2, 2019年11月29日

キーワード:

中央銀行デジタル通貨、CBDC、決済手段、中央銀行マネー、口座型、トークン型、仲介機関、法貨性、一般受容性、強制通用力、日本銀行法、民商法、行政法、競争法、情報法、刑法

JEL分類番号:

G20、K14、K15、K21、K22、K23、K24

Contact:

makoto.chiba@boj.or.jp(千葉誠)

要旨

本稿では、日本銀行金融研究所が事務局を務めた「中央銀行デジタル通貨に関する法律問題研究会」報告書を紹介する。

本報告書では、わが国における中央銀行デジタル通貨(central bank digital currency: CBDC)を巡る主な法的論点の洗い出しおよび検討を行った。まず、検討の前提として、CBDCの発行形態を具体的に想定し、4つモデルを置いたうえで、「日本銀行はCBDCを発行できるのか」といった日本銀行法上の論点や法貨性・一般受容性に関する論点、CBDCの利用者の範囲の制限などの取引条件を巡る論点を検討した。また、マネーロンダリング防止や個人情報保護の観点を踏まえ、CBDCの発行を通じた情報の取得を巡る論点について検討したほか、偽造・複製への対応などの私法上の論点やCBDCと通貨偽造罪との関係等についても検討を行った。

その結果明らかとなったところでは、CBDCの発行に関して検討すべき法的論点は、幅広い分野で多岐に亘る。本報告書における法的論点の整理も参考としつつ、CBDCに関する議論がさらに深まることが期待される。

はじめに

近年、中央銀行が発行するデジタル通貨、すなわち中央銀行デジタル通貨(central bank digital currency: CBDC)に対する関心が国際的に高まっている。現に、学界等でCBDCに関する議論や提案がなされているほか、海外の中央銀行等からも、CBDCに関する考え方を整理した報告書等が公表されている。また、一部の国では、発行を検討する動きもみられている。

その背景としては、金融分野における技術革新、決済サービスの変容、一部の国における現金利用の減少など、通貨をめぐる状況変化のほか、新興経済国・発展途上国における金融包摂に向けた議論の高まりなどが挙げられる。他方、CBDCの発行については、金融システムや経済全体への影響を含め幅広い観点から検討する必要性が指摘されており、現時点では、わが国を含む多くの国々の中央銀行は、具体的な発行予定はないとしている。

もっとも、情報技術の急速な発展等を踏まえると、CBDCを発行する場合に生じうる法的論点を抽出・整理し、それらについてどのような解釈や議論が成り立つか、検討を試みることは有益と考えられる。また、そうした検討を通じ、通貨に求められる機能や、中央銀行マネーと民間銀行マネーとの関係性といった問題に関する理解も、より深めることができると思われる。

こうした問題意識のもと、日本銀行金融研究所では、2018年11月に「中央銀行デジタル通貨に関する法律問題研究会」を設置し、わが国におけるCBDCを巡る主な法的論点の洗い出しおよび検討を行った。以下、同研究会の議論を取りまとめた報告書の概要について紹介する。

CBDCの発行形態

CBDCに関して各種の法的論点について議論するにあたっては、その前提として、CBDCの発行形態をある程度、具体的に想定する必要がある。

口座型とトークン型

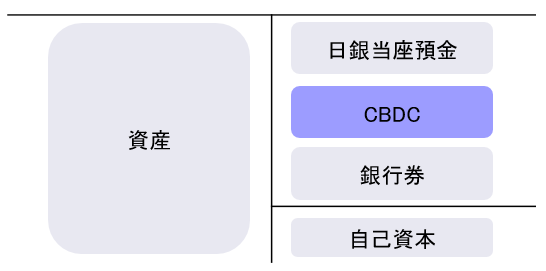

日本銀行は中央銀行マネーである決済手段として、日銀当座預金と銀行券を提供している。このうち、日銀当座預金は、取引先金融機関が、日本銀行に対して有する「預金債権」であり、金融機関間の大口取引の決済手段として用いられている。一方、銀行券は、「紙媒体に金銭的価値が組み込まれたもの」であり、リテール決済手段として、民間銀行を通じ、個人や企業に広く流通している(参考図1)。

【参考図1】日本銀行のバランスシート(イメージ)

報告書では、CBDCとして、まず、口座型とトークン型という2つの発行形態を想定した。

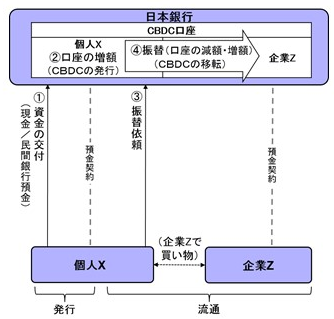

口座型のCBDCは、日本銀行の取引先(口座の開設先)を、現状のように金融機関に限定するのではなく、個人や企業といった一般利用者に広く認めるものと位置付けられる。こうした口座型のCBDCは、一般利用者が日本銀行に対して有する「預金債権」である。利用者からの振替依頼に基づき、口座の減額記帳および増額記帳がなされることにより、預金債権たるCBDCが移転する。

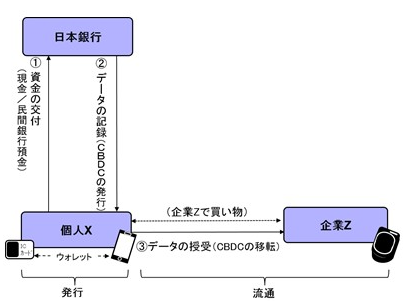

これに対して、トークン型のCBDCは、いわば銀行券の電子化とも位置付けられるものであり、金銭的価値が組み込まれる媒体を、銀行券のような紙媒体でなく、電子的なデータであると捉えるものである。スマートフォン上のソフトウェアやICカードといったCBDCに関するデータ記録用の専用のウォレットに記録されるデータそのものが金銭的価値をもつことになり、ウォレット間でデータを授受することにより移転する。

口座型のCBDCについての法的論点は、預金債権一般に関するこれまでの議論の蓄積を元に検討することができる。トークン型のCBDCについては、銀行券に関するこれまでの議論の蓄積を用いることができる部分もあるが、銀行券は有体物である一方で、トークン型のCBDCはデータ(無体物)であるという点で基本的に異なる。このため法的に、無体物であるデータの帰属(いわば「所有権」)およびその移転をどう説明することが適当かという問題が生じうるほか、後にみるような大きな違いももたらしうる。

直接型と間接型

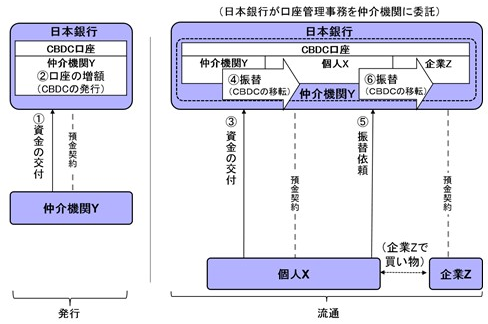

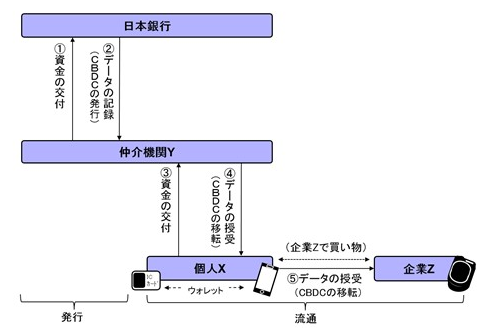

報告書では、さらに、CBDCを日本銀行が利用者に直接供給する形態だけでなく、仲介機関を介して、間接的に供給する形態についても検討した。その場合、日本銀行は、まずCBDCを仲介機関に発行し、仲介機関がそのCBDCを利用者に移転し、広く流通させていくことになる。

日本銀行が利用者に直接CBDCを供給する場合には、中央銀行と民間銀行という、決済・金融システムの階層的な構造に、大きな影響を及ぼす可能性があると考えられる。また、極めて多数の一般利用者を適切に管理することが求められるため、日本銀行自身の事務負担が増大し、経営資源面の制約との関係で支障が生じることも懸念される。この点、後でもみるように日本銀行と仲介機関との関係や役割分担のあり方をクリアにしつつ、仲介機関のネットワークを活かすことができる間接型の供給方式を検討することは、こうした課題への一定の対応として意義があると考えられる。

以上まとめると、発行形態としては、口座型とトークン型、直接型と間接型という区分に応じて、モデル1からモデル4の、合計4つモデルを想定することができる(参考図2)。

CBDCの法的論点

上記の想定をもとに、CBDCにはどのような法的論点があるのかをみていく。報告書では、専門的な立場から多岐にわたる議論を子細に行っているが、ここでは主要な論点に限ったかたちで紹介したい。

日本銀行はCBDCを発行できるのか

日本銀行法1条1項は、「日本銀行は、、、銀行券を発行するとともに、通貨及び金融の調節を行うことを目的とする。」と規定している。加えて、銀行券については、その製造、消却手続などについての日本銀行法上の定めがある。これらの規定が、銀行券が有体物であることを前提としていることを踏まえると、銀行券の解釈として、電子的なもの、すなわちCBDCを含むことは困難と考えられる。

また、「日本銀行は、、、銀行その他の金融機関の間で行われる資金決済の円滑の確保を図り、もって信用秩序の維持に資することを目的とする。」と定める日本銀行法1条2項の規定振りからは、金融機関間の資金決済に限定されない、幅広い主体による利用を想定したCBDCの発行は許容されないのではないかと考えられる。

この点に関しては、円滑の確保を図るべき資金決済の対象を、厳密に金融機関間に限定せずに、信用秩序の維持、という究極的な目的を達成するために必要な限りで、個人や企業間のものも含むと解する余地もあるように思われる。ただし、仮にそのような解釈を試みようとする場合には、既に民間事業者により、多様なリテール決済サービスが提供されているなかで、そうした民間サービスとの競合の回避という観点も含め、慎重に検討することが必要と思われる。

また、行政活動について、権利を侵害しうる場合に限らず、重要事項(本質的事項)には法律の根拠を要するという立場からは、日本銀行がCBDCという新たなかたちのリテール決済手段を提供する場合、それが法律上明確に規定されている必要があるとの指摘がありえよう。

CBDCは通貨たりえるのか

現行法のもとでは、法貨は、銀行券および貨幣に限定されている。上記のように、CBDCは銀行券に含まれると解釈することは難しいため、CBDCに法貨性を付与するには法改正が必要である。そのうえで、法貨性を付与することがCBDCの一般受容性にどの程度寄与するかについても検討が必要になると考えられる。

CBDCの取引を制限できるのか

競争法の観点からは、仮にCBDCが広く普及した場合、CBDCの発行は必需的なサービスの独占的供給にあたり、発行主体である日本銀行は、その供給義務を負うことになると考えられる。ただ、そうした場合でも、日本銀行の目的達成や、効率的な業務運営の観点から、一般利用者や仲介機関の範囲を制限することは、是認されうると思われる。具体的には、例えば、マネーロンダリングおよびテロ資金供与対策(AML/CFT)の観点から、一般利用者の範囲を制限することや、決済システムの安定性の観点から、不適格な事業者を仲介機関として認めないことが考えられる。なお、そのようにCBDCに関する取引の相手方を制限したり、また手数料や取引上限値等の取引条件を設定したりする際には、手段としての合理性や相当性を確保する必要がある。

マネーロンダリング、テロ資金供与をどう防ぐのか

現行の犯罪収益移転防止法は、例えば民間銀行の預金契約に関して、本人確認、取引記録の作成や疑わしい取引の届出義務を定めている。間接型のCBDCについて、こうした規制を仮に想定した場合には、本人確認等の実務は仲介機関が担うことになる。この場合、仮に仲介機関が適切に事務を行わなかったときに最終的な責任を負う主体は、仲介機関が日本銀行からの受託事務として実務を行う場合には日本銀行となり、仲介機関がその固有事務として実務を行うという制度設計にすれば、仲介機関になると考えられる。

個人情報保護をどう考えるのか

CBDCの発行により日本銀行は、様々な個別取引情報を取得する可能性がある。具体的には、氏名や生年月日といった本人情報だけでなく、利用額、決済日時等の決済情報、さらに商品名・単価等の情報も取得する可能性も考えられる。この点、間接型のCBDCでは、日本銀行と仲介機関との間の役割分担次第では、日本銀行はこうした情報を取得しない可能性もある。

決済情報や商品名・単価情報も、本人情報と紐づけることで特定の個人を識別できる場合には、個人情報に該当する。いずれにしても、日本銀行がこうした個人情報を取得する場合には、個人情報保護法制のもとで適切な管理を行う責任が生じる。また、仮に個別取引情報を活用しようとする場合には、個人情報保護を図るとともに、競争法上の問題を生じさせないよう留意する必要がある。

CBDCが偽造・複製されたり、消滅したりしたら、どうなるのか

偽造・複製されたデータを用いた決済は、口座型、トークン型いずれにおいても私法上無効となる。もっとも、デジタル通貨という性質上、真贋が区別不可能なかたちでデータが大量に複製されてしまうような状況も論理的には考えられる。そうした場合には、一旦は真正なものとして扱って決済を無効とせず処理したうえで、例えば複製者に対する損害賠償請求などにより対応する、といったことも考えられる。

データの消滅を想定した場合、口座型のCBDCに関するデータが仮に消滅しても、CBDCである預金債権は消滅しないため、私法上、利用者は払戻しを請求しうると考えられる。これに対してトークン型のCBDCが消滅した場合には、原則として、データ消滅によって金銭的価値も消滅し、再発行請求はできないことになる。

CBDCを差押えることはできるのか

CBDCに対する差押えを想定した場合、口座型のCBDCは日本銀行に対する預金債権であり、その差押えは、既に民間預金の差押え制度が存在しているので、基本的にそれと同様に行うことができると考えられる。これに対してトークン型のCBDCの場合、データそのものを差し押さえることが考えられるが、データの差押えの制度自体が未整備であるという問題があり、そうした点に関する検討も必要となる。

通貨偽造をどう罰するのか

現行刑法上、通貨偽造罪の客体については、「通用する貨幣、紙幣又は銀行券」と定められており、CBDCを同罪の対象とすることはできない。CBDCの偽造・複製行為については、支払用カード電磁的記録に関する罪などを認める余地もあると思われるが、これらの法定刑は通貨偽造罪に比べ軽い。法改正によってCBDCの偽造・複製行為に通貨偽造罪の成立を認めるべきかどうかについては、短期間で大量の偽造・複製が容易である等のデジタル通貨の特徴や、民間デジタル通貨に通貨偽造罪が成立しないこととの関係も踏まえ、検討する必要がある。

また、通貨偽造罪の客体は、強制通用力を有すること(法貨であること)が要件となっている。これに関しては、立法措置によりCBDCに法貨性を認めるかどうかも検討する必要があると考えられる。

おわりに

以上のように、CBDCに関する法律問題は、日本銀行法や民商法のみならず、行政法、競争法、情報法、刑法など、幅広い分野で多岐に亘り、なかには立法措置による対応が必要になると考えられる論点も存在する。もとよりCBDCの具体的な制度設計は、CBDCをどのような目的のために発行するかによって大きく異なりうるものであり、仮にCBDCの発行に向けた検討を行う場合には、より掘り下げた法的検討が必要となる。

今後、本報告書において整理した法的論点も参考にしつつ、CBDCに関する検討がさらに深まることが期待される。

【参考図2】各モデルのイメージ図

-

【モデル1】口座型・直接型

-

【モデル2】トークン型・直接型

-

【モデル3】口座型・間接型

-

【モデル4】トークン型・間接型

参考文献

- 中央銀行デジタル通貨に関する法律問題研究会(2019)、「中央銀行デジタル通貨に関する法律問題研究会」報告書、『金融研究』所収予定

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。