金融システムレポート(2026年4月号)

2026年4月21日

日本銀行

2026年4月号の問題意識

内外の金融市場では、2月末以降の中東情勢の緊迫化を受けて、原油価格が大幅に上昇し、資産価格や長期金利は大きく変動した。また、中東情勢の帰趨に加え、海外の大手ハイテク株の動向や海外ノンバンク部門の投融資活動などに注目が集まっている。今回のレポートでは、このように外部環境が大きく変化するもとでの金融システムの安定性について点検する。

内外でプレゼンスを拡大しているヘッジファンド等の海外ノンバンク部門については、そのグローバルな投資活動の特徴を整理したうえで、海外市場発のショックが本邦金融市場にもたらす影響等を評価する。プライベートファンドの動向についても点検する。

また、国内の金融循環に大きな不均衡はみられないものの、金融機関が旺盛な資金需要に積極的に応需するもとで、貸出は国内・海外向けともに増加している。とくに、不動産価格の上昇傾向が続くもとで不動産関連融資の伸びが高まっているほか、海外ファンド向け貸出など固有のリスク特性を持つ貸出も増えている。金融機関の貸出姿勢や、不動産向けやファンド向け与信を巡るリスクについて整理する。

金利環境が変化するなか、企業の倒産・デフォルト動向や住宅ローンの延滞率、金融機関の金利耐性に現時点で大きな変化はみられていないが、金利上昇が続くもとでの留意点や金融機関のバランスシートに及ぼす影響等について点検する。

マクロ・ストレステストでは、中東情勢が緊迫化したことを踏まえたストレスシナリオも活用しつつ、金融機関の資本の十分性を検証する。

わが国金融システムの安定性評価(要旨)*

わが国の金融システムは、全体として安定性を維持している。

貸出市場では、企業の資金需要が増加を続けるなか、金融機関が積極的な融資姿勢を維持し、金融仲介活動は円滑に行われている。こうしたもとで、現在の金融活動に大きな不均衡はみられていない。

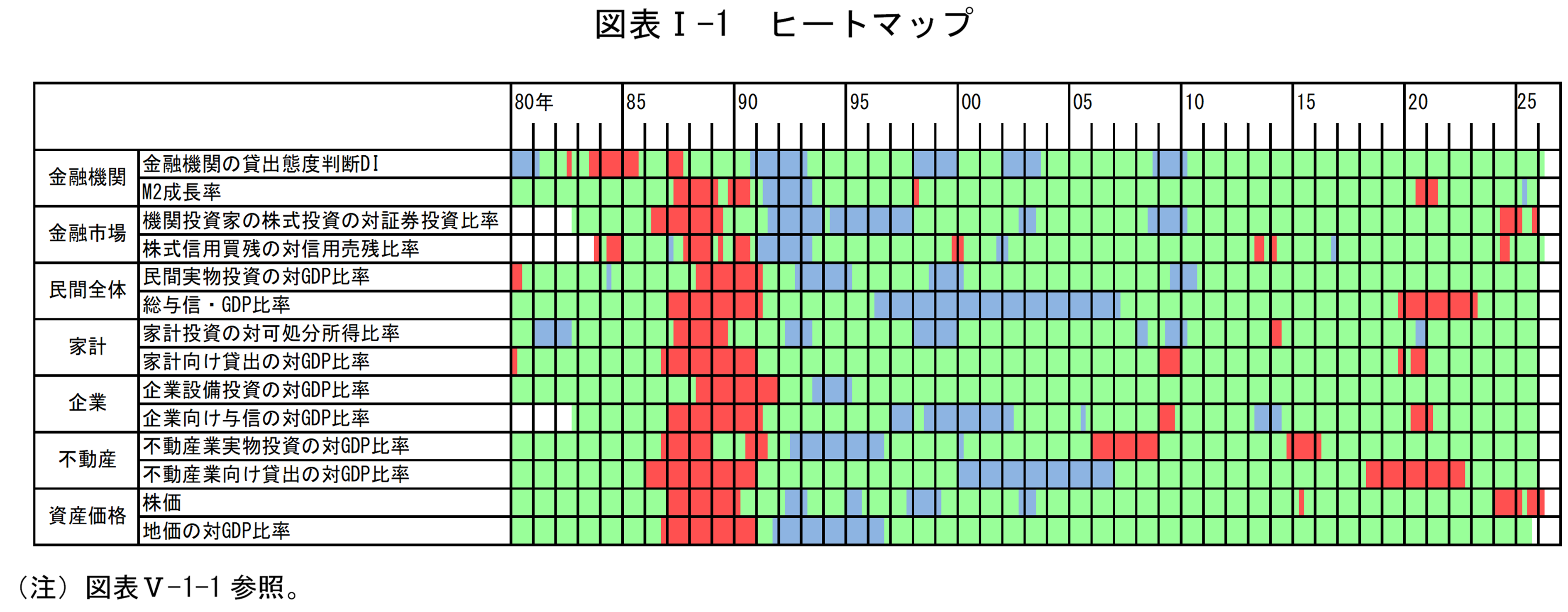

わが国の金融機関は、(1)内外の金融市場や実体経済に大幅な調整が生じるリーマンショック型のストレスや、(2)原油価格上昇など地政学的リスクの顕在化、AIの将来性への期待縮小、金利の大幅上昇等が同時に生じる複合的なストレスなど、様々な状況に耐え得る、充実した資本基盤と安定的な資金調達基盤を有している。もっとも、各国の経済政策運営や中東情勢を中心とする地政学的リスク、海外ノンバンク部門の動向等が、様々な経路を通じて金融システムに及ぼす影響については引き続き丁寧にみていく必要がある。より長期的な視点からみると、人口減少などを背景に企業の借入需要が構造的に減少する状況が続いた場合、貸出市場の需給バランスによっては、金融機関の収益力や損失吸収力が低下し、金融仲介活動の停滞や、過度な利回り追求など金融仲介活動の過熱につながる可能性もある。わが国金融システムの安定性を将来にわたって確保していく観点からは、こうした金融システムの停滞・過熱両方向のリスクを点検しつつ、先行きの動向を注視していく必要がある(図表I-1)。

倒産・デフォルト動向

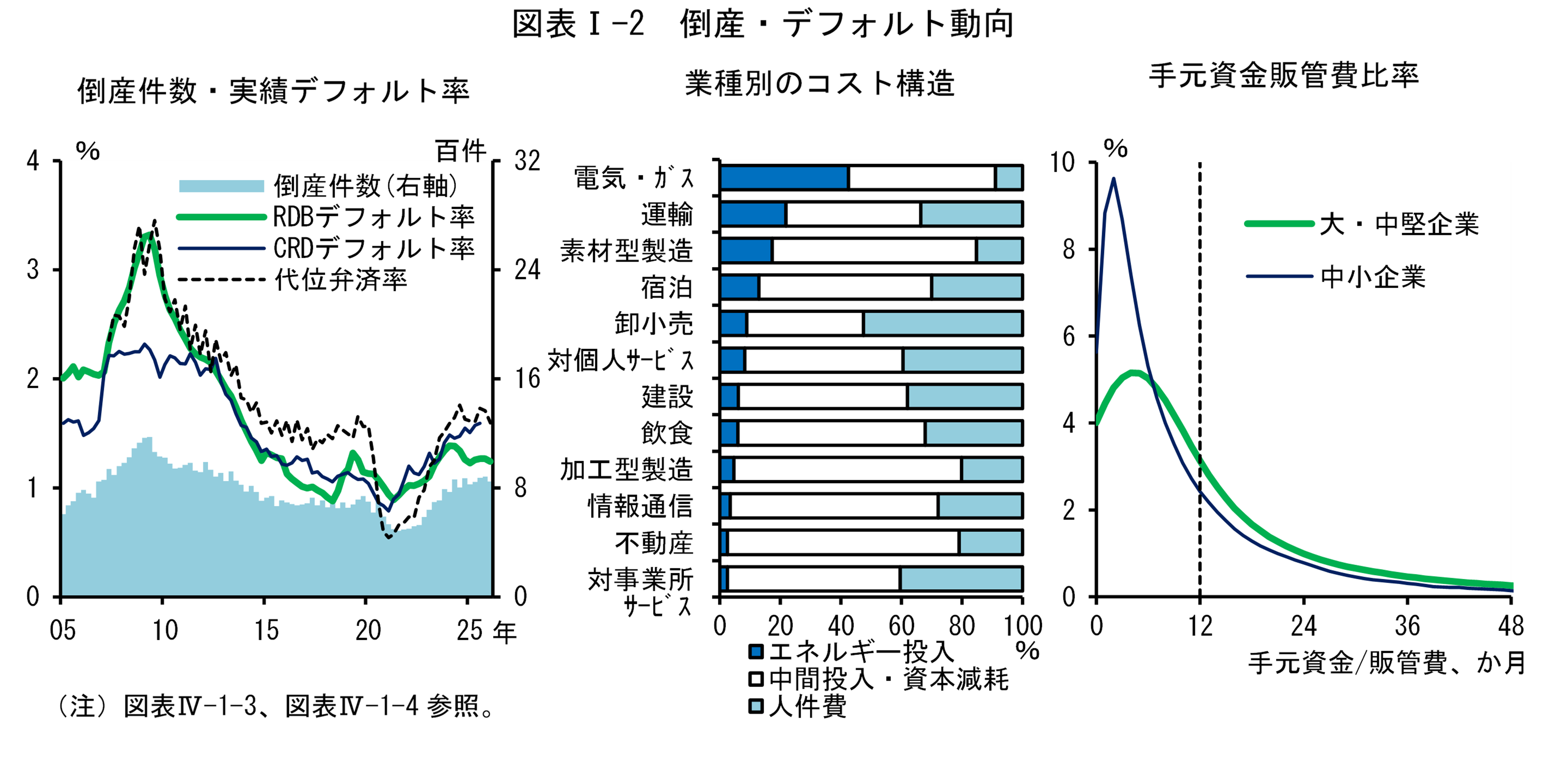

企業倒産件数やデフォルト率は、振れを伴いつつも、横ばい圏内で推移している(図表I-2左図)。緩やかな景気回復が続くもとで、企業収益は全体として改善しており、感染症拡大期に増加した「営業赤字かつ債務超過」や「営業赤字」の企業の割合も低下してきている。ただし、既往の原材料価格や人件費の上昇は、財務内容が脆弱な企業を中心に追加的な負担となっているとみられることには留意が必要である。

2月末以降の中東情勢の緊迫化を受けて、原油価格は大幅に上昇した。中東情勢の今後の展開次第では、企業の原材料調達コストが高止まりする可能性があるほか、サプライチェーンへの影響を通じて生産活動に下押し圧力がかかるリスクがある。こうしたもとで、企業財務や資金繰り等に影響が及ぶ可能性には、引き続き注意していく必要がある(図表I-2中図・右図)。

資産価格の動向

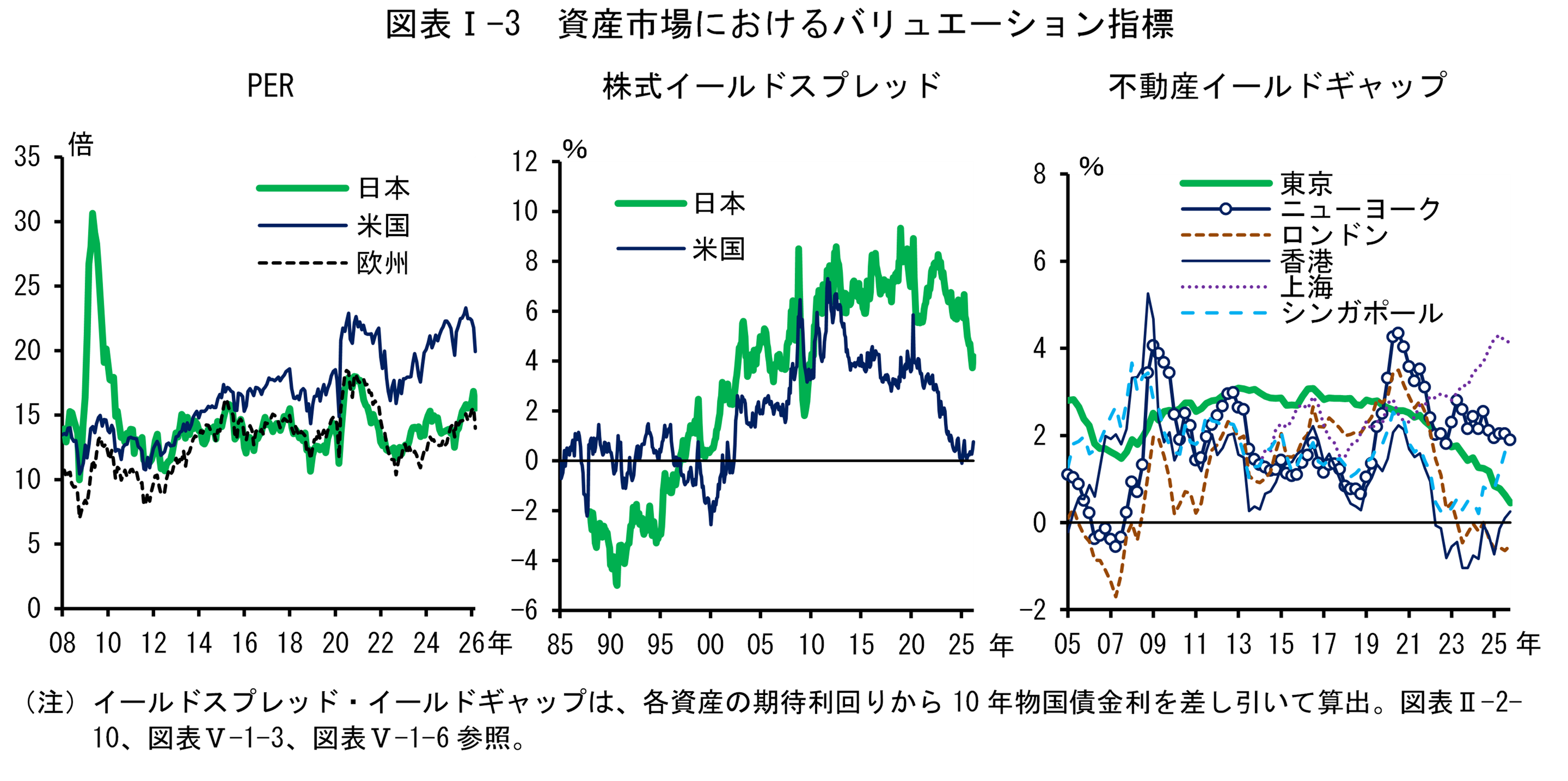

株式市場では、2月末以降の中東情勢の緊迫化を受けて株価は下落したものの、ヒートマップ上の「株価」に「赤」が点灯するなど、引き続き、トレンドから上方乖離した状態となっている(前掲図表I-1)。3月末時点のバリュエーション指標をみると、PER(株価収益率)は、分母である予想EPS(1株当たり予想純利益)が上昇するもとで、概ね2008年以降の平均並みの水準で推移している(図表I-3左図)。株式リスクプレミアムを示唆するイールドスプレッド(株式期待益回り-10年物国債金利)は金利が上昇するなかで幾分低下している(図表I-3中図)。中東情勢を中心とする地政学的リスクや海外のハイテク関連株の調整リスク等が意識されるもとで、わが国の金融機関が相応の株式リスク量を有していることを踏まえると、株価などのリスク性資産価格の動向には留意が必要である。

不動産価格は、大都市圏を中心に上昇が続いている。建設コストの高騰や人手不足の影響などによる供給制約のほか、景気が緩やかに回復するもとで物件需要が堅調であることや、投資用マンション取引や海外投資家による商業用不動産取引などの需要も寄与している可能性がある。賃料は上昇してきているものの、不動産リスクプレミアムを示唆するイールドギャップの低下傾向は続いており、引き続き、不動産市況の動向に注意していく必要がある(図表I-3右図)。

金融機関与信の動向

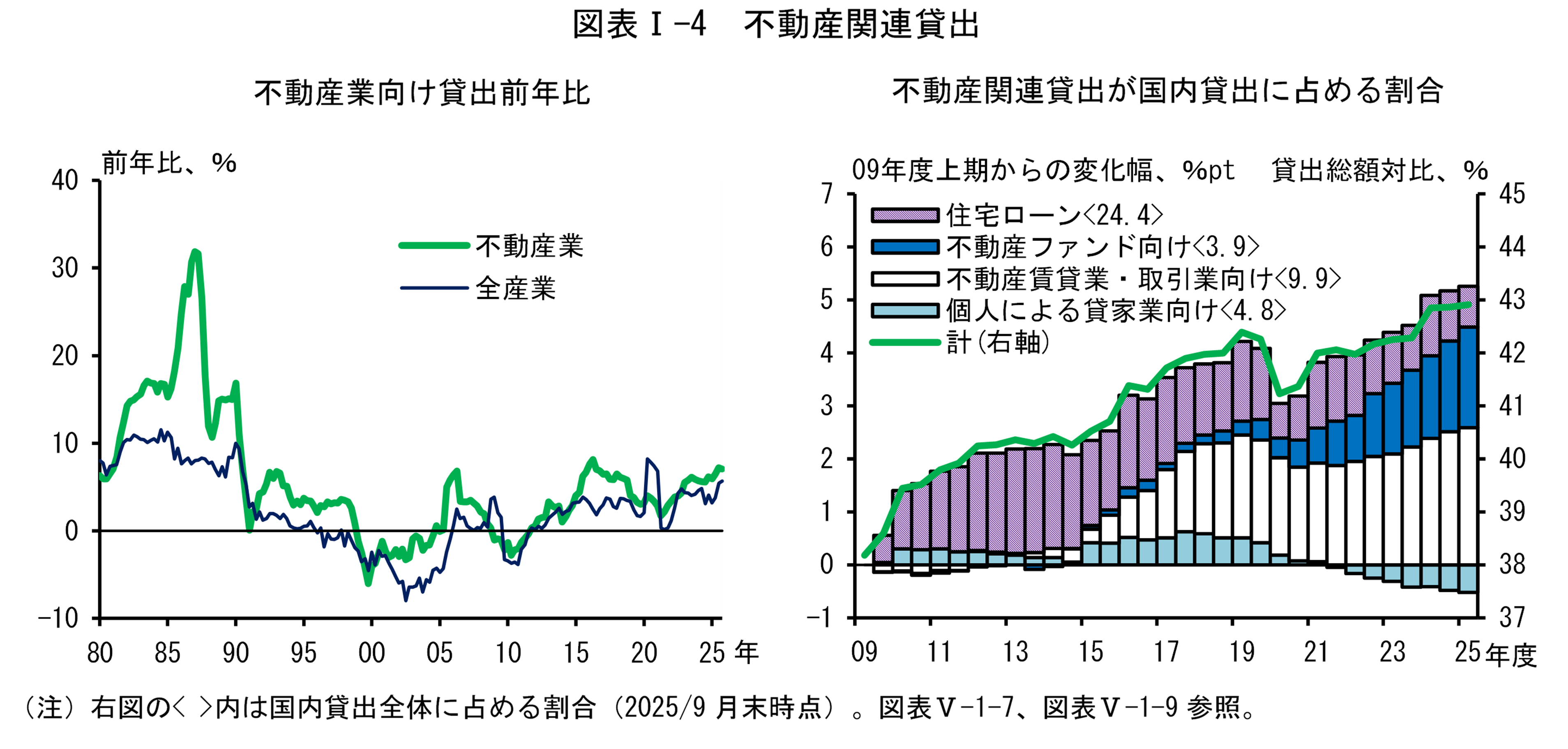

金融機関の貸出は、このところ伸びを幾分高めている。このうち、不動産関連では、不動産業の堅調な資金需要が続くもとで、全産業向け対比でみて速いペースでの増加を続けている(図表I-4左図)。金融機関は、不動産業向けについても、慎重な与信管理のもとで堅調な需要に応需しているとみられるが、近年、貸出全体に占める割合が趨勢的に上昇するもとで、その与信先が個人による貸家業向け以外の不動産業向けや不動産ファンド向けに徐々に変化してきている点には留意が必要である(図表I-4右図)。金融機関は、与信先のリスクプロファイルやその構成変化を念頭に置きつつ、不動産の価格変動リスクやストレス時に過去とは異なる経路で影響が及ぶ可能性などにも留意して、リスク管理を行っていく必要がある。

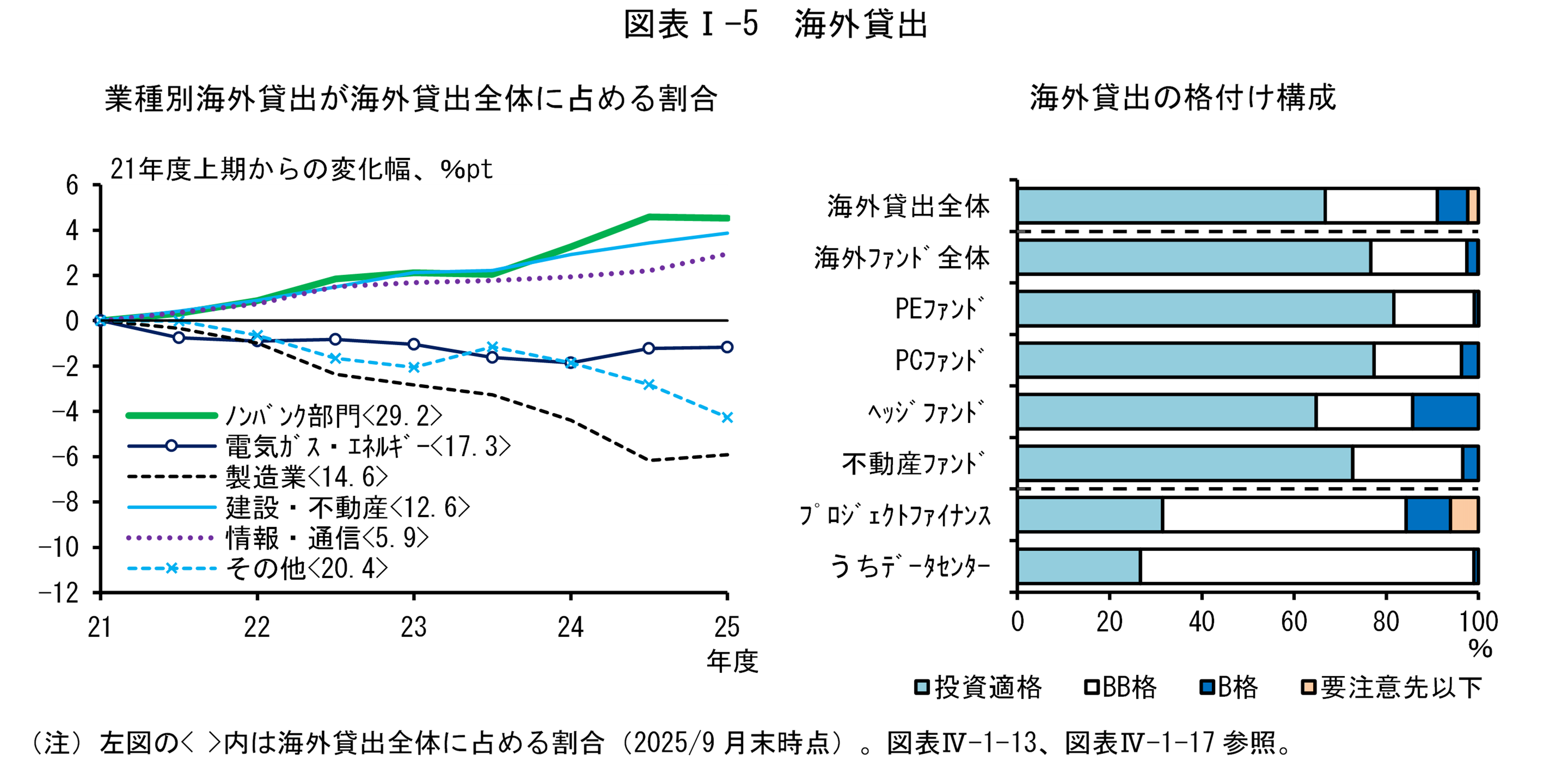

金融機関の海外向け貸出については、このところノンバンク部門や建設・不動産、情報・通信向けの割合が高まっている(図表I-5左図)。海外のファンド向けやデータセンター向けの貸出は、海外貸出全体に占める割合は大きくなく、要注意先以下に区分される債権は僅少である(図表I-5右図)。ただし、返済原資となる貸出対象資産を巡る評価や技術革新などの環境変化により信用力が大きく変化する可能性があるほか、対象資産の類似性等を通じて、幅広い貸出債権が同時に影響を受けることも考え得る。プライベートクレジット関連については、足もと、個人投資家を中心に一部PCファンドへの解約請求事例が注目されていることなども踏まえ、先行きの動向に注意していくことが必要である。金融機関は、引き続きポートフォリオの質の管理に留意しながら、注力分野への与信活動を行っていく必要がある。

海外ノンバンク部門のグローバルな投資活動

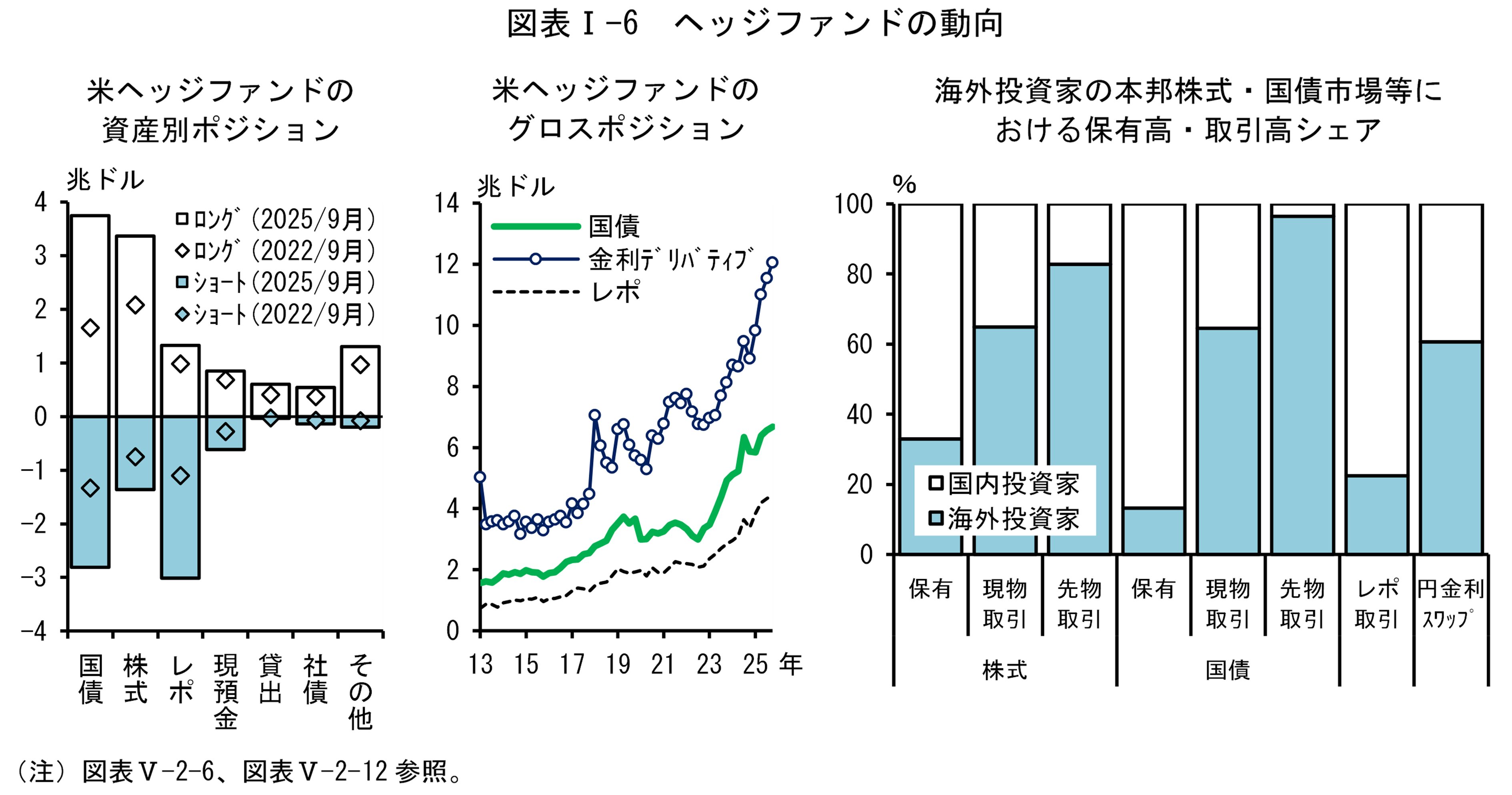

わが国の金融システムと海外ノンバンク部門の結びつきが強まるもとで、金融機関は、海外ノンバンク部門の行動がわが国の金融市場にストレスをもたらす可能性にも留意しつつ、有価証券にかかるリスクを管理していくことが求められる。

米国で活動するヘッジファンドの動向をみると、引き続き、主要国の国債を中心とする債券市場において、ロング・ショートの両建てでのポジション拡大がみられており、そのプレゼンスはグローバルに一段と高まっている(図表I-6左図・中図)。わが国の債券市場においても、海外ヘッジファンドは、国債の売買にレポ取引や金利スワップなどのデリバティブを組み合わせて、レバレッジを拡大させつつプレゼンスを高めている(図表I-6右図)。ストレス時に海外ヘッジファンドがグローバルにポジションを巻き戻した場合などに、債券市場の流動性低下などを通じて影響が伝播する可能性に留意が必要である。

金利上昇局面での金融機関収益および損失吸収力

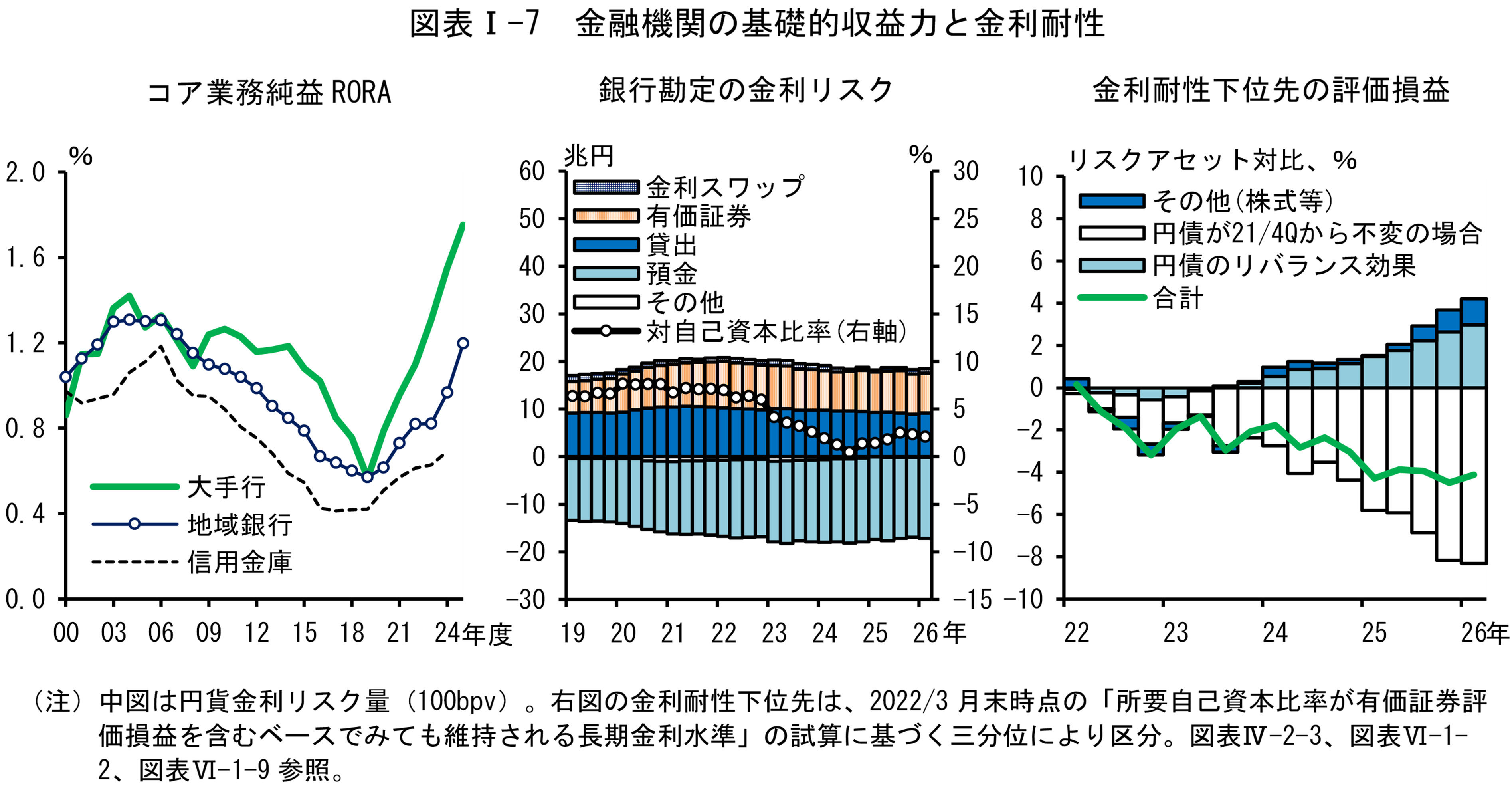

金融機関収益をみると、緩やかな景気回復が続くもとで信用コストなどの損失が抑制されているほか、既往の経費率改善や円金利上昇等の影響もあって基礎的な収益力を表すコア業務純益の改善が続いている(図表I-7左図)。ただし、物件費や人件費の増加が続いているほか、国内の人口や企業数の減少といった構造的な借入需要の減少による収益率への趨勢的な下押し圧力が続くとみられることに、引き続き留意が必要である。

金融機関の金利耐性をみると、銀行勘定全体でみた円貨金利リスク量は、自己資本対比でみて引き続き低位に抑制されており、金融機関は、総じて十分な損失吸収力を有している(図表I-7中図)。有価証券の評価損益は、既往の金利上昇のもとで円債の評価損が拡大しているものの、円債残高の削減やデュレーションの短期化が続いており、金利耐性が相対的に低い先でも損超幅は昨年3月頃と同程度の水準にとどまっている(図表I-7右図)。金融機関には、引き続き、様々な相場変動を想定していくとともに、先行きのバランスシート構成の変化による影響も勘案しながら、ポートフォリオを適切に管理していくことが求められる。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを促していく。また、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響を引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。

日本銀行から

本レポートは、原則として2026年3月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 21KB]をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp