日本銀行金融機構局「考査」の仕事 金融機関の健全な経営を支える(2013年6月25日掲載)

私たちは、日々の暮らしの中で、銀行などの金融機関を通じて、「お金」の受け払いや貸し借りを安心して行っています。そのような状態を「金融システムの安定」と呼び、これを維持するためには、決済や金融仲介の機能を受け持つ金融機関が健全な経営を続けることが重要な前提となります。個別の金融機関の経営に問題が生じると、他の金融機関にも波及して、金融システム全体の機能が低下してしまうかもしれません。

こうした事態が起こらないように、日銀では日頃から様々な業務を行っています。「考査」もその一つで、金融機関に実際に立ち入って、その資産内容やリスク管理の状況などを検証するものです。今回は、金融機構局考査運営課に取材し、「考査」の現場を詳しく紹介します。

「考査員」が金融機関に立ち入り より良い経営の実現を目指して議論

大きな窓から陽の光が差し込む、明るい会議室。資料を広げたテーブルがいくつか並び、それぞれ真剣な表情で議論が行われています。

ある日の考査会場。資料を傍らに、金融機関の関係者と意見交換。お互いに納得するまで議論し、課題解決を目指す。

写真の様子で、窓を背に話をしているのが日本銀行職員、その向かい側で話を聞いているのは日銀の当座預金取引先の金融機関(日銀に当座預金口座を開設している金融機関)の方々です。会議室のある場所は、日銀の本支店の中ではなく、取引先金融機関の一室。つまり、日銀職員が金融機関へ立ち入って相手方と対話しているのです。

「これは『日銀考査』の一場面です」

日銀の金融機構局考査運営グループ長の大西浩一郎さんは、こう説明します。

「『考査』とは日銀が取引先金融機関の業務運営や経営の健全性を把握するために行う業務の一つ。写真のように金融機関に立ち入り、考査実務を行う日銀職員を『考査員』と呼びます」

考査では、金融機関を訪問して、各種の資料を確認しながら、金融機関のトップや担当の方々から話を聞きます。それだけでなく、お互いに議論を交わし深めていくのです。その金融機関の経営について多角的な分析等も行う中で、リスク管理上の課題が浮かび上がってきた場合は、日銀から助言したり、必要に応じて管理体制の改善を促したりします。このように考査では、個々の金融機関におけるより良い経営の実現を目指して議論し、課題解決も一緒に考えていきます。

因みに、考査は日銀が金融機関等との契約(考査契約)に基づいて行うものであり、行政権限に基づいて行われる金融庁の検査とは法的位置づけが異なります。考査契約では、仮に金融機関が正当な理由なく考査の実施や情報提供を拒絶した場合などには、日銀がその事実を公表することもありますが、金融機関に対する法律上の罰則はありません(金融庁による検査では、金融機関が立ち入りや資料提出等を拒む場合などは罰則が適用されることもあります)。日銀は、金融機関に対して考査の時期や目的を示したうえで申し込みを行い、さらに考査員の氏名・役職も事前に通知したうえで実施することになっています。また、日銀は、考査の基本的な考え方や考査実施上のポイントをまとめた毎年度の「考査の実施方針等」を公表しています。これについて、金融機構局考査運営グループ企画役補佐の安養寺宏樹さんは「われわれは、数多くの金融機関への考査を通じて、リスク管理体制等における課題の共通項を把握し、蓄えてきています。また、こうした情報を蓄積するだけでなく、日々、より高度な考査スキルを追求しています。それに基づく問題意識を『考査の実施方針等』などを通じて対外的にオープンにすることで、効率的・効果的な考査の実現を目指しています」と言います。

個々の金融機関のリスク管理体制の改善を促して金融システム全体の安定性を確保する

こうした特徴を有する考査は、たとえるなら「金融機関の健康診断」と言うことができるかもしれません。考査員は「医師」、金融機関は「診断を受ける人」です。考査員たる「医師」は高い専門性によって金融機関を「診断」して、その結果次第で「早期治療」(=リスク管理体制の改善)を促し、「処方箋」(=課題解決策)も提示することになります。

ただし、「その『健康診断』は、身体計測や聴診器をあてるような内容にはとどまりません」と、大西さんは指摘します。

「考査員は金融機関の『身体』の中の隅々まで、丁寧に見せていただくからです。考査は、金融機関の経営などについて表面的な理解だけで進めていくものではありません。資産内容や各種のリスク管理体制などに何らかの『症状』はないか、病いの『兆し』はないか、金融機関とわれわれのあいだで本音の話し合いを行い、金融機関の納得性を尊重しながら、徹底的に『診断』していきます」

金融機関は、企業や家計から預金を受け入れ、貸出や有価証券への投資などを行っています。同時に、日々の決済業務も担っていますが、もし、個々の金融機関の経営の健全性に問題が生じると、人々の不安心理やさまざまな取引関係などを通じて、その影響が他の金融機関へ波及する恐れがあります。そんな事態になったら、私たちは安心してお金の受け払いや貸し借りを行うことができません。考査は、個々の金融機関の経営実態を把握し、そのリスク管理体制を「診断」して、ときにそれらの改善を促すことを通じて、日本の金融システム全体の安定性確保に貢献している、と言うことができます。

考査では、銀行や外国銀行支店、信用金庫といった預金取扱金融機関のほか、証券会社なども対象となります。また、考査先が持株会社などの子会社である場合には、その持株会社等にも考査の補完的な立ち入り調査などを行うことがあります。2012年度には、国内銀行31、信用金庫47、外国銀行・証券会社など20の合計98の金融機関で考査を実施しました。

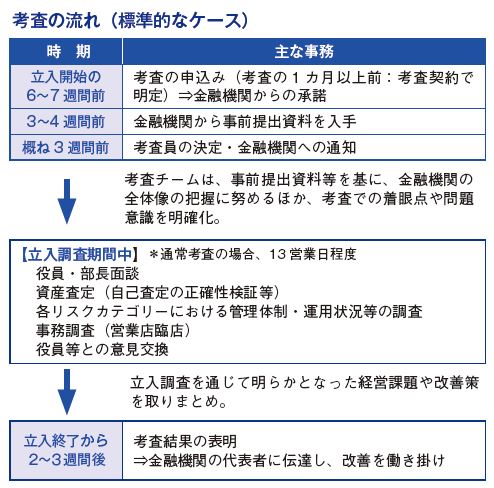

では、具体的に考査の流れと内容を見ていきましょう。

現在、考査員を務める日銀職員は本店だけで110人ほどいますが、個々の金融機関への考査の実施に当たっては、毎回異なるメンバーで8名前後のチームが編成されます。金融機関が貸出や有価証券投資等の業務を通じて背負う種々のリスクに着目し、金融機関の担当者と議論する考査員のほか、「取りまとめ企画役」と呼ばれるチームの推進役、そして金融機関のトップと議論するチームの責任者である「考査役」で編成されます。

その考査役の一人、森屋諭さんは、全体の流れを次のように説明します。

日銀本店にずらりと並ぶジュラルミンケース。考査のための資料を厳重に格納し、複数のメンバーで施錠等のチェックを行う。

「考査の進行は、大きく3つのステージに分かれます。まず、事前準備です。金融機関から事前に提出いただいた資料を約3週間かけて分析し、その金融機関の全体像をつかみ、考査での着眼点などを明確にしておきます。次に立ち入りです。事前段階での分析の成果を詰め込んだ頑強な『ジュラルミンケース』と一緒に、私たちは金融機関への立ち入りを開始します。通常考査の場合では2~3週間(おおむね13営業日)、毎朝9時前後から夕刻の時間まで立ち入ることになります。最後に取りまとめです。考査の立ち入り期間を終えると日銀に戻り、そこで明らかになったリスク管理面での問題点・課題などの考査結果を資料にまとめます。そして、あらためて考査役が金融機関に出向いて経営トップと面談し、考査結果を伝えたうえで改善も働きかけます」

考査は『人』対『人』の取り組み 大切なのは金融機関との信頼関係

2~3週間の考査期間は、その初日の午前中に行われる、金融機関の役員陣と考査チーム全員との面談からスタートします。頭取や理事長など経営トップも出席します。「まずお互いの信頼関係を築くことが考査ではとても大切です」と森屋さん。

「2日目以降、考査役は経営トップと個別の面談を重ねます。議論を重ねて問題を発掘したり課題解決策を検討したりする考査は、『人』対『人』の取り組みです。考査を受ける金融機関とのコミュニケーションを図り、相手を尊重した議論、本音の議論ができる関係にならないといけません」

また、考査チームの各メンバーは2日目以降、(1)金融機関の資産査定、(2)リスク管理体制の整備状況・運用実態の検証、の順に考査を進めていきます。メンバーがそれぞれ、金融機関の貸出案件やリスクカテゴリー別に調査・分析等を任され、金融機関の複数の担当者らと議論します。そしてその結果を考査チーム内でさらに議論します。

資産査定では、主に、金融機関の貸出金を中心に正常かどうか、また、ルールに基づいて適切に「自己査定」を行っているかどうかを調査します。金融機関は銀行法等に基づいて貸出金の返済可能性を自ら判断しますが、その際に行う貸出先の「債務者区分(注1)」などが、自己査定基準や債務者の実態的な財務内容等に照らして妥当であるかを、金融機関の営業店長などとのやりとりを通じて検証するのです。

これは簡単な作業ではありません。金融機構局経営・収益関連考査グループ企画役の坂下栄人さんは、次のように話します。

「事前に金融機関のラインシート(注2)等の資料を読み込み、考査での議論に臨みますが、資料上の債務者(金融機関の貸出先)は数字と文字のかたちでしか理解できません。日々どんな経営をしているか、先行きはどうなのか、という実態は、債務者をよく知る金融機関の担当の方々に色々な角度からお話をお聞きして、把握しなければなりません」

経営の健全性に問題のある貸出先なのに「正常先」として区分すれば、金融機関は不意の貸し倒れ等から予想外の損失に見舞われるかもしれず、考査の資産査定では慎重な検証・分析と、適切な判断が求められるのです。

また、リスク管理体制の検証では、金融機関が負っているリスクに着目し、その管理の枠組みやルールの運用実態を検証します。具体的には、(1)信用リスク(金融機関が、貸出先の倒産により元利金の支払いを受けられなくなるリスクなど)、(2)市場リスク(有価証券や外国為替など保有する資産・負債の価値が変動し、損失が発生するリスクなど)、(3)流動性リスク(決済に必要な資金を安定して調達できないことから、多額の預金流出等に対応できないリスク)、(4)オペレーショナル・リスク(事務ミスや法令・規則違反、システム障害等のリスク)、(5)収益・経営体力、といった点について、考査員たちが、各種の管理資料等を読み込み、金融機関の担当者と十分なコミュニケーションを取りながら、検証していきます。

| 信用リスク | 与信先(貸出先、保有有価証券の発行体、債務保証先等)の財務状況の悪化等により、貸出や有価証券等の資産価値が減少ないし消失するリスク(典型的には、貸出先の倒産により元利金の支払いが受けられなくなるリスク)。 |

|---|---|

| 市場リスク | 金利や株価、為替レートの変動等に伴い、有価証券、外国為替など保有している資産・負債の経済価値が変動し、損失が発生するリスク(金利リスク、株式リスク、為替リスクなど)。 |

| 流動性リスク | 運用と調達の期間が一致していないため、多額の預金流出等が生じた場合には、必要な資金を運用の見直しにより迅速に確保できない、また通常より高金利での資金調達を余儀なくされるといったリスク。 |

| オペレーショナルリスク | 事務ミス、法令・規則違反、システム障害、自然災害等による業務継続の困難化などによる損害の発生、顧客・市場からの信認の低下等のリスク。 |

考査員として主に市場・流動性リスクの検証を担当する金融機構局市場・流動性リスク考査グループ企画役補佐の田口健二さんは、こう話します。

「金融機関によってリスクテイクの状況は異なるため、高度な管理が必要となるリスクの対象は金融機関毎に多種多様です。私は、まず金融機関の担当者の方々から、現状のリスク管理の考え方を十分にうかがうことにしています。そのうえで、リスクテイク状況(量)に見合った管理体制が整備されているか、などを議論します。私のほうから管理上の課題や要改善点を伝えるときは、相手の理解と納得を十分に得られているかを意識し、慎重に話を進めます。考査での議論は常に緊張感を伴います」

同じく、主として市場・流動性リスクのカテゴリーで考査員を務める経営・収益関連考査グループの柳澤みずきさんは「金融機関の担当者の方々と粘り強く議論し、お互いに納得のいく結論が得られたときは達成感があります」と言います。

「リスク管理について前向きに議論できると、『実はここで悩んでいます』とか『何か良い考えはないでしょうか』などと金融機関のほうから相談を受けることもあります。私の見解に対して『そこは気づいていませんでした』と丁寧なお礼をいただいたこともありました。少しでも金融機関の役に立つことができたのではないか、と考査のやりがいを実感できた瞬間です」

日銀では、金融機関は「テールリスク」にも備えておく必要があると考えています。テールリスクとは、稀にしか発生しない事象(テールイベント)から生じるリスクを指し、その発端となるテールイベントには、たとえば、東日本大震災のような災害やリーマンショックによるグローバルな金融危機などが含まれます。また金融市場のグローバル化が進むなかで、海外拠点を有する金融機関は今後、国際的な規制・監督の見直しへの対応を着実に行っていくことが求められます。これらの点も含めて、日銀はさらに深みのある丁寧な考査を目指し、金融システムの安定に貢献する方針です。

- (注1)金融庁が公表している「金融検査マニュアル」において、金融機関は自らの貸出資産を、その債務者の状況等により、正常先・要注意先等の債務者区分に分類することとなっている。

- (注2)金融機関が、貸出先毎に、貸出金額、貸出金の使途、貸出先の財務内容、返済計画等を記載した資料。