金融システムレポート(2022年10月号)

2022年10月21日

日本銀行

2022年10月号の問題意識

今回のレポートでは、金融機関の内外貸出と有価証券投資に焦点を当てたうえで、次の2つの観点から分析し、わが国金融システムの潜在的な脆弱性を評価している。

第一に、追加的なストレスに対して金融機関が負う潜在的な信用リスクを点検する。国内では、感染症の影響を受けた追加的な資金需要は総じて落ち着いている一方、企業の慎重な資金繰りが続いている。海外では、大手行が国際部門の強化に取り組むもとで、レバレッジの高い企業向けの貸出が増えている。最近のエネルギー・原材料価格の上昇や海外金利の上昇は、これら貸出先企業に対する追加的なストレスとして作用することが考えられる。

第二に、海外金利の上昇が金融機関の海外資金利益や有価証券評価損益へ及ぼす影響を点検する。金融機関の多くは、有価証券投資を通じて収益力の改善を図ってきた。ここ数年は、円債のほか、外債や海外金利系投資信託の投資残高が増加している。こうした金融機関にとって、有価証券利息配当金の減少や益出し余力の低下は、自身の損失吸収力の低下要因として作用することが考えられる。

わが国金融システムの安定性評価(要旨)*

わが国の金融システムは、全体として安定性を維持していると評価できる。感染症拡大以降、経済活動が正常化に向かうなかでの供給制約とエネルギー・原材料価格の上昇、地政学的リスクの顕在化といった様々なストレスに晒されているもとでも、わが国の金融機関は十分な自己資本と流動性を備えている。もっとも、各国中央銀行の利上げ継続とそれに伴う海外経済の減速懸念の広がりが加わるなど、ストレス局面は一段と長引く可能性がある。金融資本市場でも、神経質な展開が続いている。

より長期的な視点からみると、金融機関の基礎的収益力の低迷が続いた場合、損失吸収力の低下を通じて金融仲介活動が停滞する可能性や、過度なリスクテイクを通じて金融システム面の脆弱性が高まる可能性がある。わが国金融システムの安定性を将来にわたって確保していく観点からは、こうした金融システムの停滞・過熱両方向のリスクを点検しつつ、潜在的な脆弱性に的確に対処する必要がある。

金融循環の現状

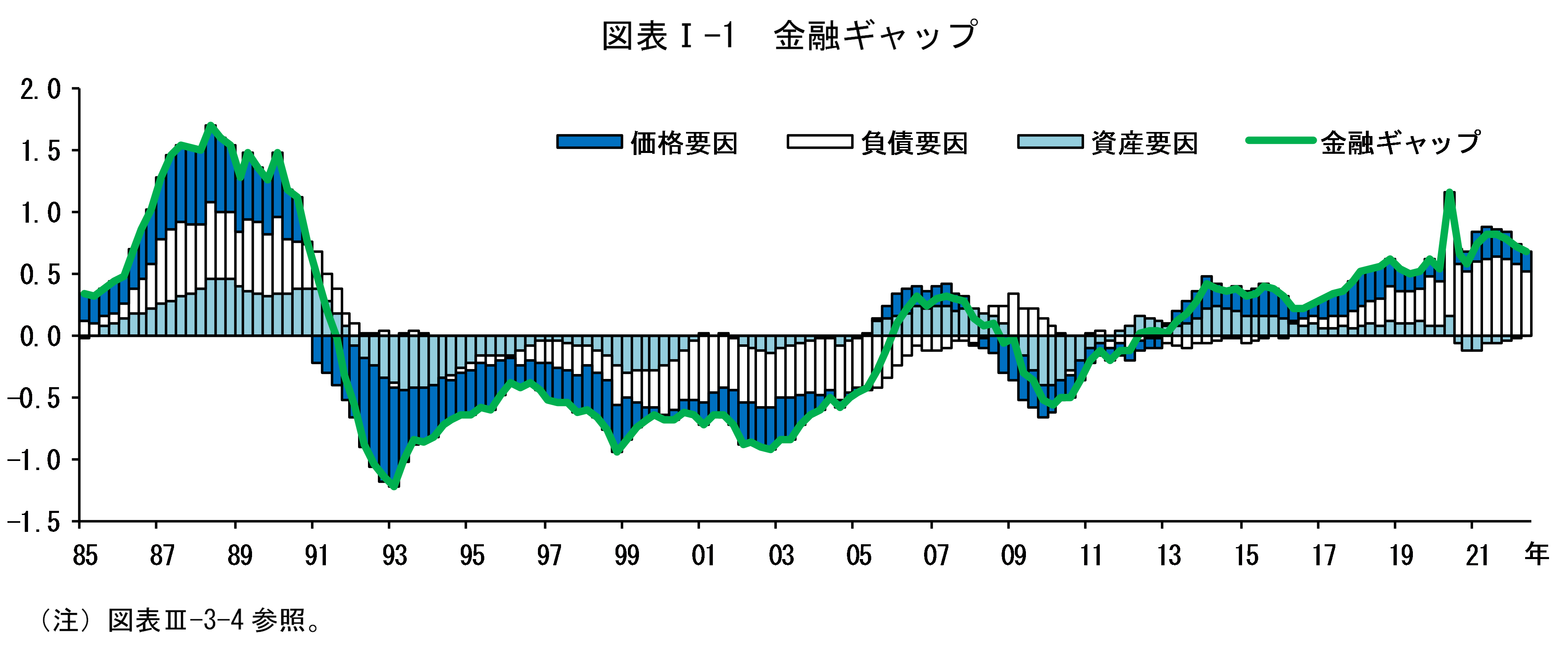

金融循環を表す金融ギャップは、円滑な金融仲介活動を背景に緩やかながらも拡大方向にあり、拡張局面は既に10年近くに及んでいる(図表I-1)。ただし、今回の拡張局面はこれまでのところ、民間債務の増加(負債要因)が金融ギャップの拡大につながっているものの、実物投資の増加(資産要因)や資産価格の上昇(価格要因)による影響は限定的である。民間債務の累積と各種投資の活発化によるレバレッジの拡大が、資産価格の上昇を伴って進行するような、大きな金融不均衡は観察されない。

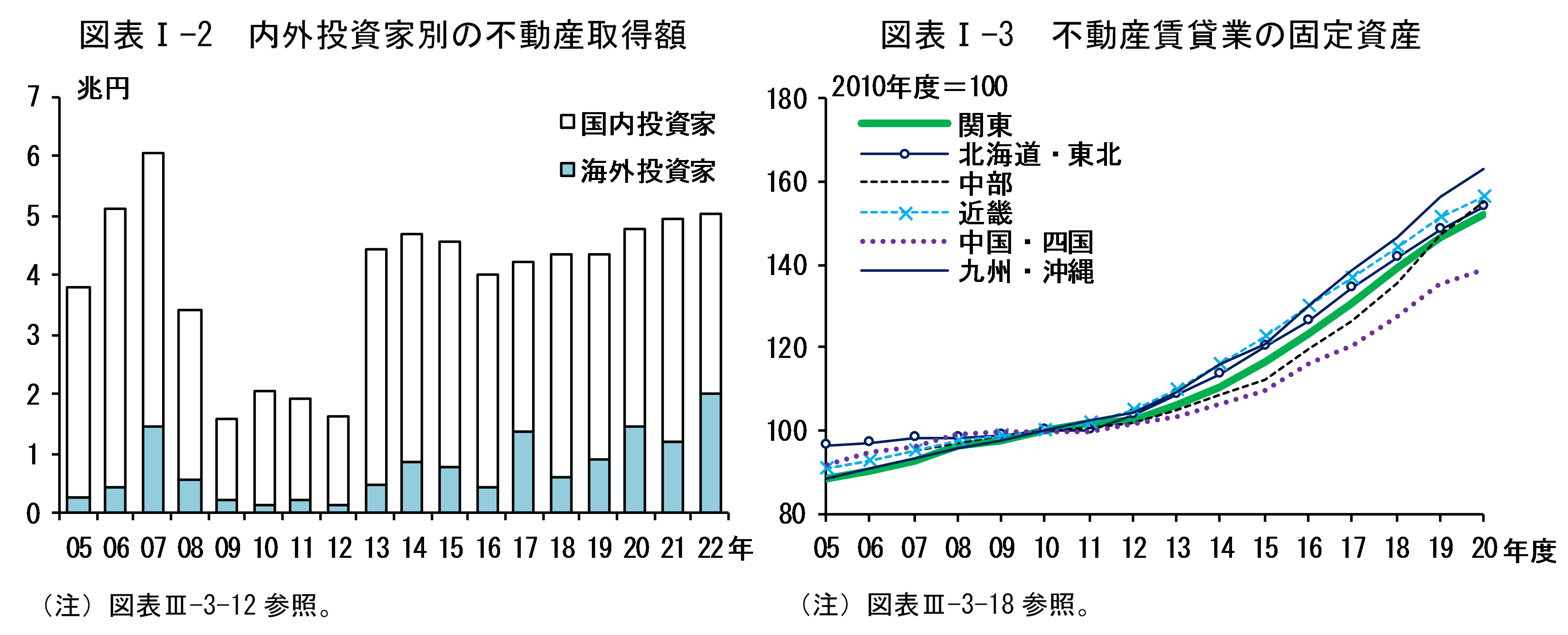

この10年における総与信の拡大の半分は、家計向け貸出と不動産業向け貸出の増加で説明できる。このうち大手行の不動産業向け貸出は、わが国不動産市場における投資採算が相対的に底堅さを維持するなか、海外投資家が高額取引を継続的に行っていることを背景に、不動産ファンド向けを中心に増加が続いている(図表I-2)。また、地域金融機関の不動産業向け貸出は、不動産賃貸業の固定資産投資に比例して増加が続いている(図表I-3)。不動産市場では、オフィス賃料が低下し始めているほか、賃貸業の財務レバレッジが拡大している。海外投資家や賃貸業者の投資行動について、注意深くみていく必要がある。

長引くストレス下の国内企業財務

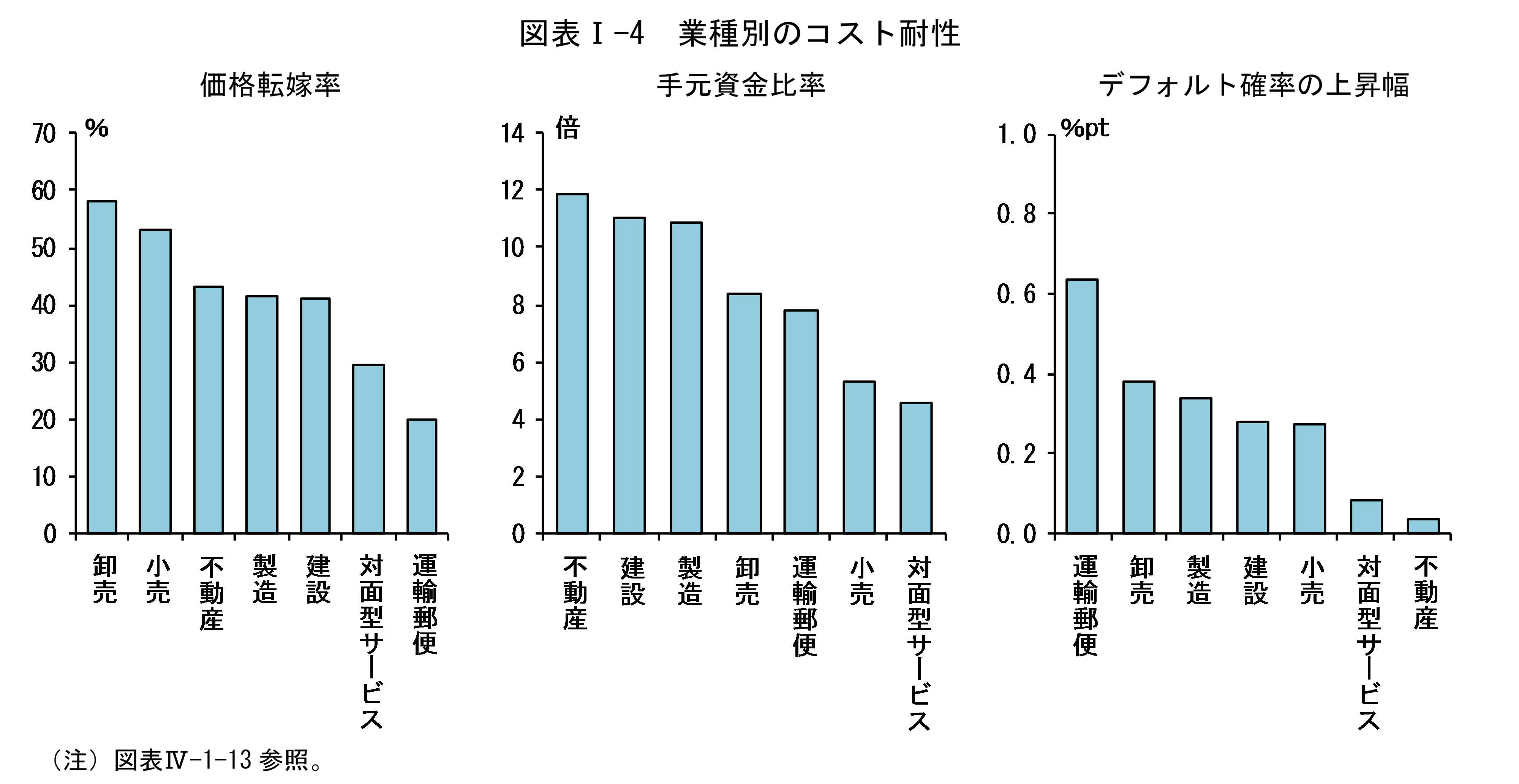

ストレス局面が長引くもとでも、多くの企業は厚めの流動性バッファーを確保しており、このことが、デフォルトを歴史的な低水準に抑制する一因となっている。もっとも、輸入物価上昇に伴う原材料調達コストの増分を販売価格へ転嫁することが難しい企業の中には、今後、デフォルト確率が相応に上昇し得る先がある。試算結果によると、(1)輸入依存度が高いために変動費が輸入物価に感応的である企業、(2)取引先との価格交渉力が低い企業、(3)感染症の影響を強く受けたために流動性バッファーが薄くなっている企業は、デフォルト確率が高まりやすい(図表I-4)。

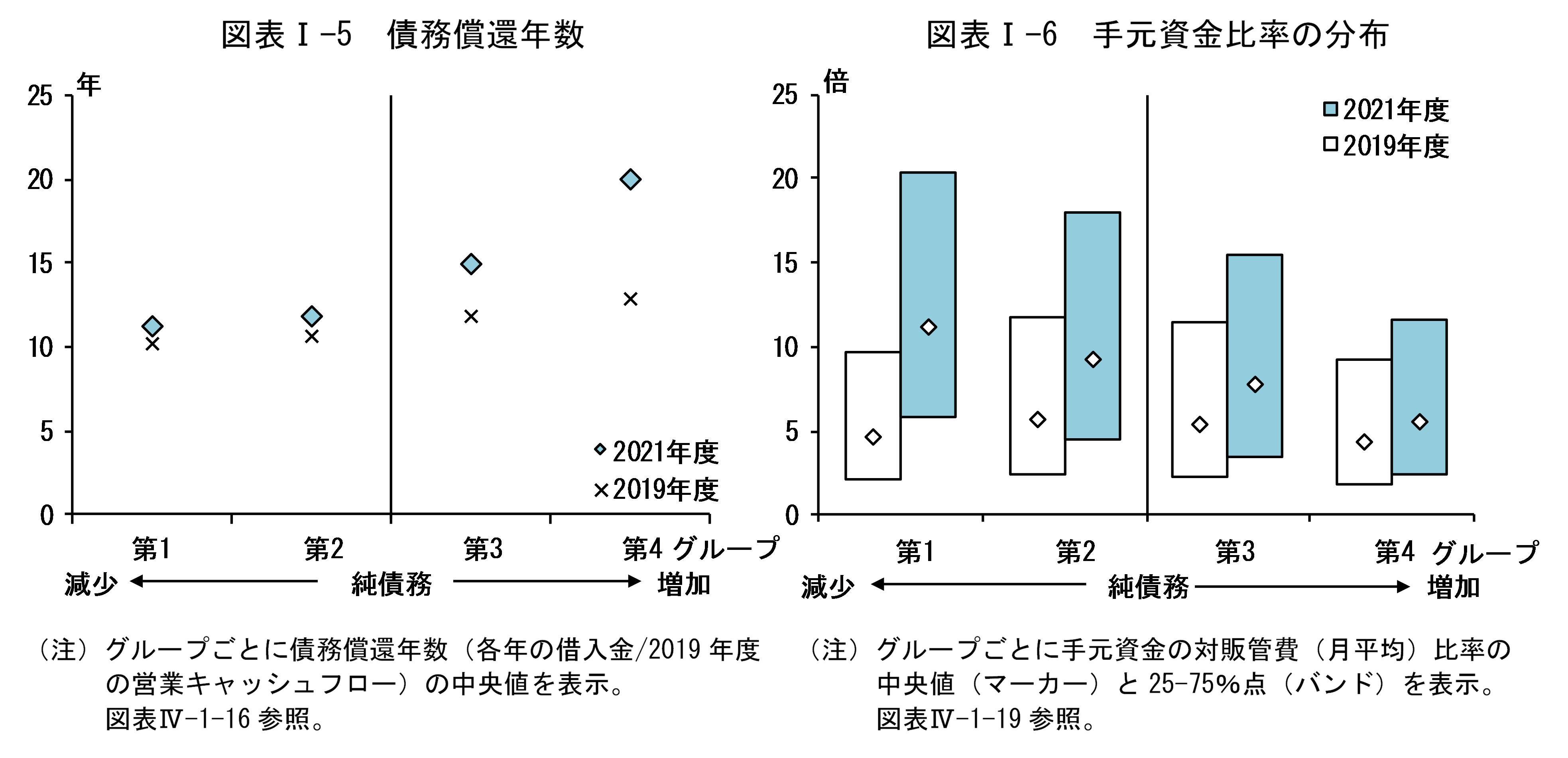

実質無利子融資などのコロナ関連融資は、感染症拡大下における企業の資金繰りを強力に支えてきた。同融資の多くは既に返済が始まっている。中小企業の財務をみると、感染症拡大以降に純債務が増加した中小企業は、それ以外の企業に比べ、債務償還年数が長期化する方向にある一方、手元資金比率が低く、追加的なストレスへの耐性が相対的に弱いという特徴がある(図表I-5、I-6)。ストレス局面が長引くなか、金融機関には引き続き、企業の営業キャッシュフローの改善を支援していくことが期待される。

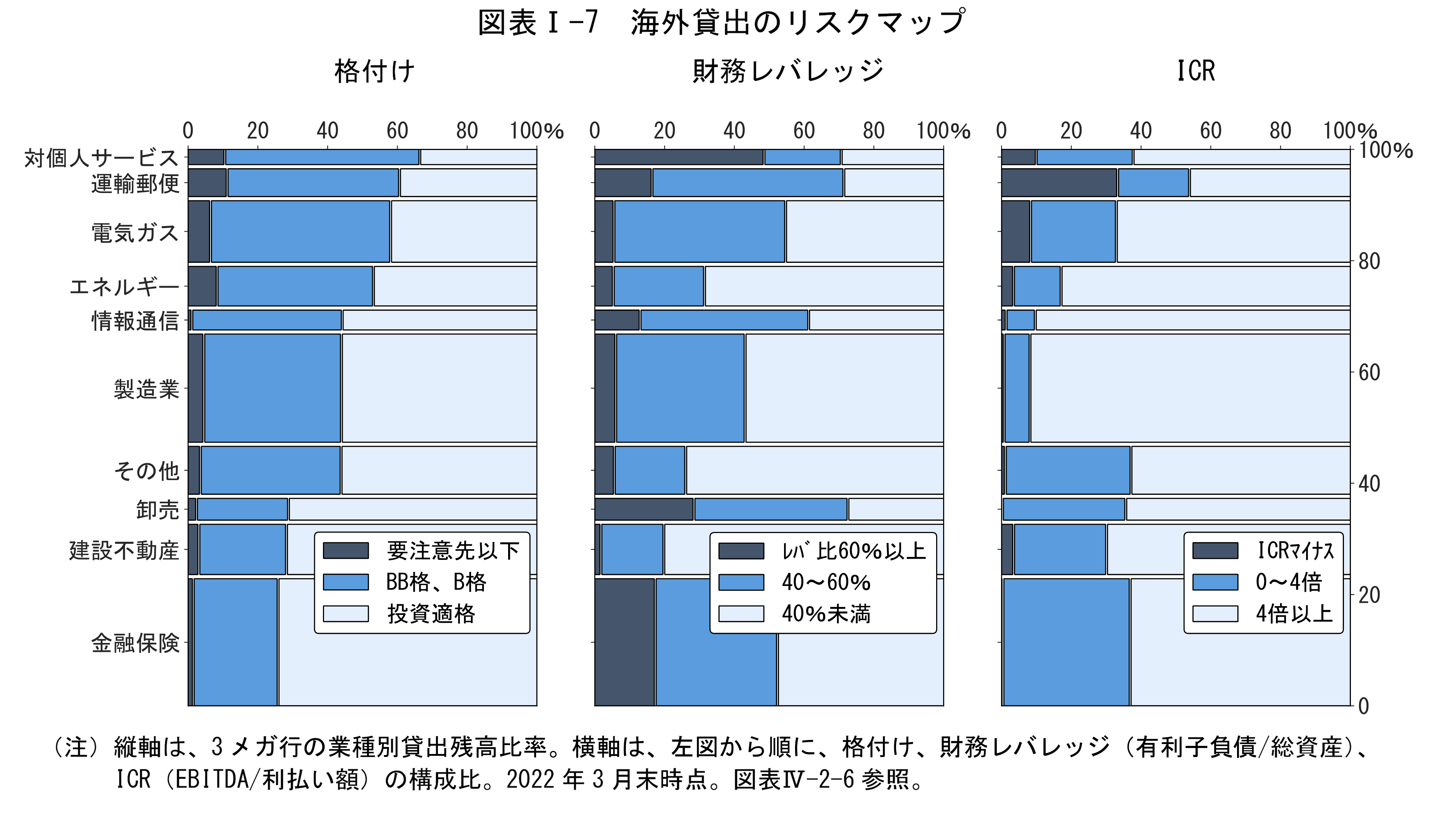

海外貸出の金利感応度

海外貸出は、高い投資適格比率が維持されている。もっとも、海外金利が急速に上昇するなか、高レバレッジ企業を中心に信用力が悪化するリスクがある。海外貸出の業種別残高と格付け、企業財務の関係をリスクマップとして可視化すると、投資適格比率が高い業種であっても、財務レバレッジが高く、利払い能力(ICR)が低い先が少なくない(図表I-7)。また、近年のレバレッジドローンの伸長が、海外貸出の非投資適格比率や高レバレッジ先比率を押し上げる方向に作用している。

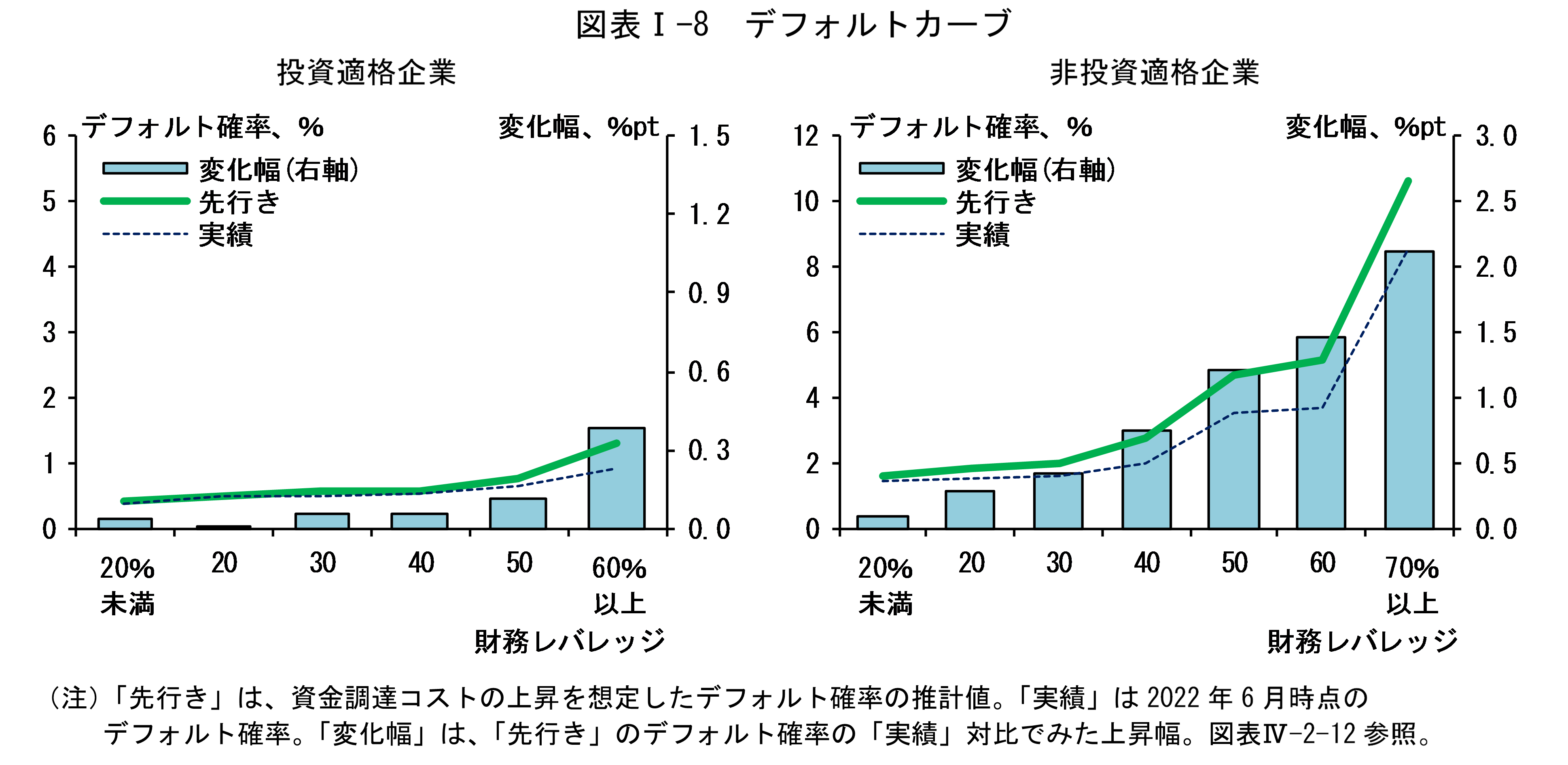

リスクマップが示すように、海外貸出ポートフォリオには高レバレッジ先が相応にあり、金利上昇に対する感応度は小さくない。資金調達コスト上昇に対する企業のデフォルト確率の試算結果からは、財務レバレッジが高くなるほど、デフォルト確率が加速度的に増幅される傾向が確認される(図表I-8)。また、企業の資金調達コスト上昇を想定したデフォルトカーブは、右肩上がりの傾斜がより急になるかたちで上方に移動する。高レバレッジ企業に対しては、よりきめ細かい信用リスク管理が必要な局面になっている。

海外金利上昇に対する金融機関のストレス耐性

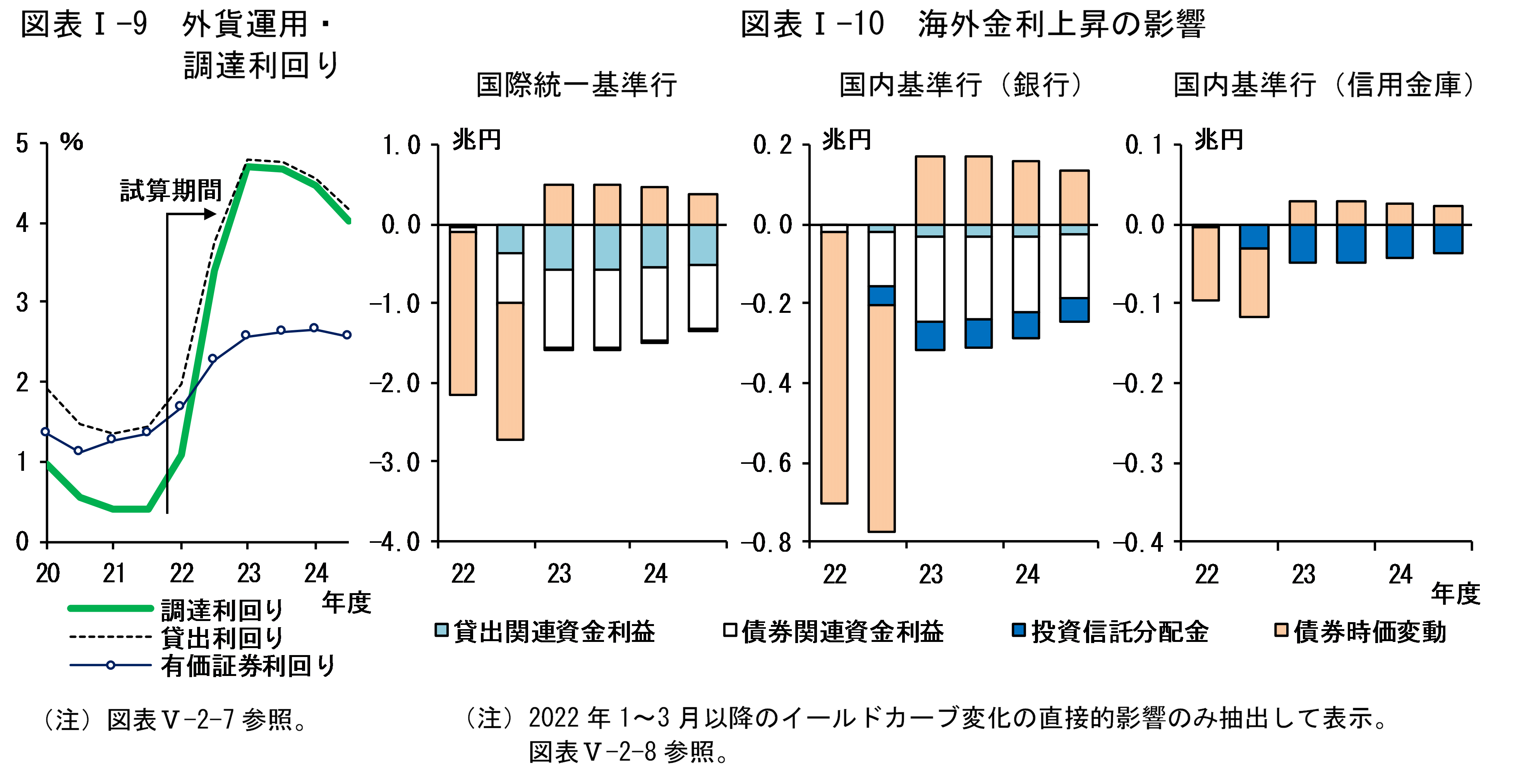

このところ金融機関の有価証券ポートフォリオは評価損が拡大しており、先行きも、金利動向次第ではさらに拡大する可能性がある。外貨調達コストが上昇するなか、短期的に、外貨の運用利回りと調達利回りが逆鞘となる可能性もある。収益力強化を目的に外貨金利リスクテイクを進めてきた金融機関の中には、外貨利息配当金への収益依存度が高まっている先もあり、運用益の悪化に伴う損失吸収力の低下には注意が必要になっている。

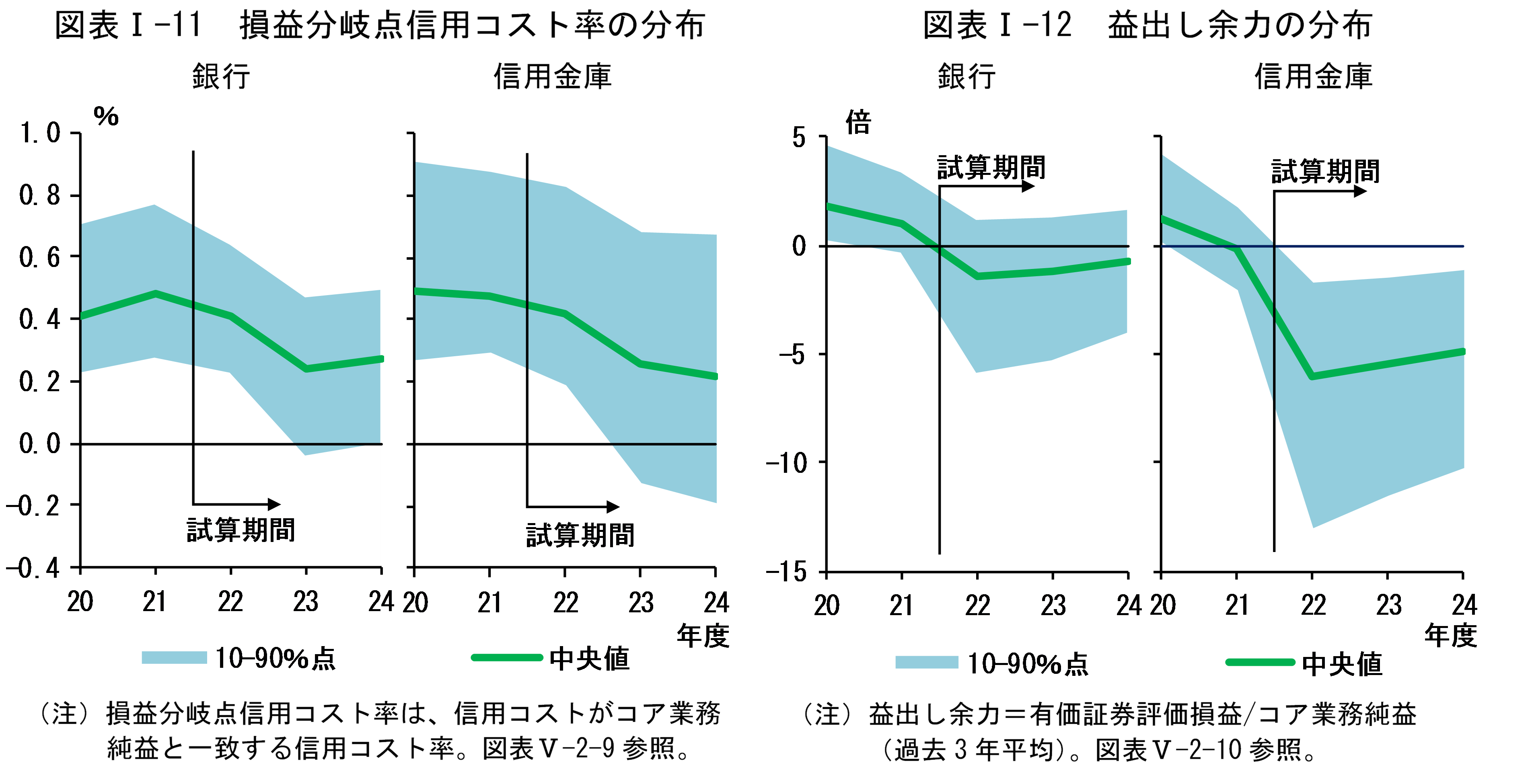

マクロ・ストレステストの結果からは、海外市場金利が極端に逆イールド化するというストレス事象に対して、金融機関は全体として、相応のストレス耐性を備えていることが確認される。ただし、海外市場金利の極端な逆イールド化を想定すると、海外貸出利鞘は大きく縮小し、有価証券利鞘は逆鞘となる(図表I-9)。その場合、国際統一基準行は貸出関連と債券関連、国内基準行のうち銀行は債券関連と投資信託分配金、信用金庫は投資信託分配金の減益寄与がそれぞれ大きくなることが見込まれる(図表I-10)。また、収益バッファーを表す損益分岐点信用コスト率は全体として低下する(図表I-11)。

金利上昇の初期段階では、債券評価損益が悪化することから、評価益による益出し余力が大きく低下し得る(図表I-10、I-12)。益出し余力の低下した金融機関は、追加的なリスクテイクが難しくなるため、収益力が低下しやすくなる。一部の金融機関において、金融仲介機能が低下することも考えられる。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを後押しするとともに、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響について引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。

日本銀行から

本レポートは、原則として2022年9月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 37KB] をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp