金融システムレポート(2023年4月号)

2023年4月21日

日本銀行

2023年4月号の問題意識

今回のレポートでは、次の2つの視点から、金融システムの潜在的な脆弱性と海外金利上昇局面における金融機関のバランスシート変化の効果を評価している。

第一に、世界的な金融環境の引き締まりが、わが国の金融システムに対するストレスとなっている。海外金利の上昇は、金融機関が保有する有価証券の利鞘縮小や評価損拡大を通じて、自身の損失吸収力の低下要因になる。各種調達コストの上昇や世界経済の減速は、内外企業の財務悪化を通じて、金融機関が負う信用コストの増加要因になる。今年3月入り後は、米欧の金融部門を巡る不確実性が高まった。こうした環境変化が金融システムに及ぼす影響を的確に評価することが重要になっている。

第二に、前回レポートで指摘したとおり、わが国では、円滑な金融仲介活動を背景に民間債務が増加している。感染症拡大以降の民間債務の増加には、手元資金を厚めに確保しようとする、企業の慎重な資金繰りを反映した面がある。他方、金融機関の積極的な融資姿勢を反映した面もある。こうしたもとで、債務返済能力が相対的に低い債務者向けの、信用リスクが高い貸出が増えていないか、点検することが重要である。

わが国金融システムの安定性評価(要旨)*

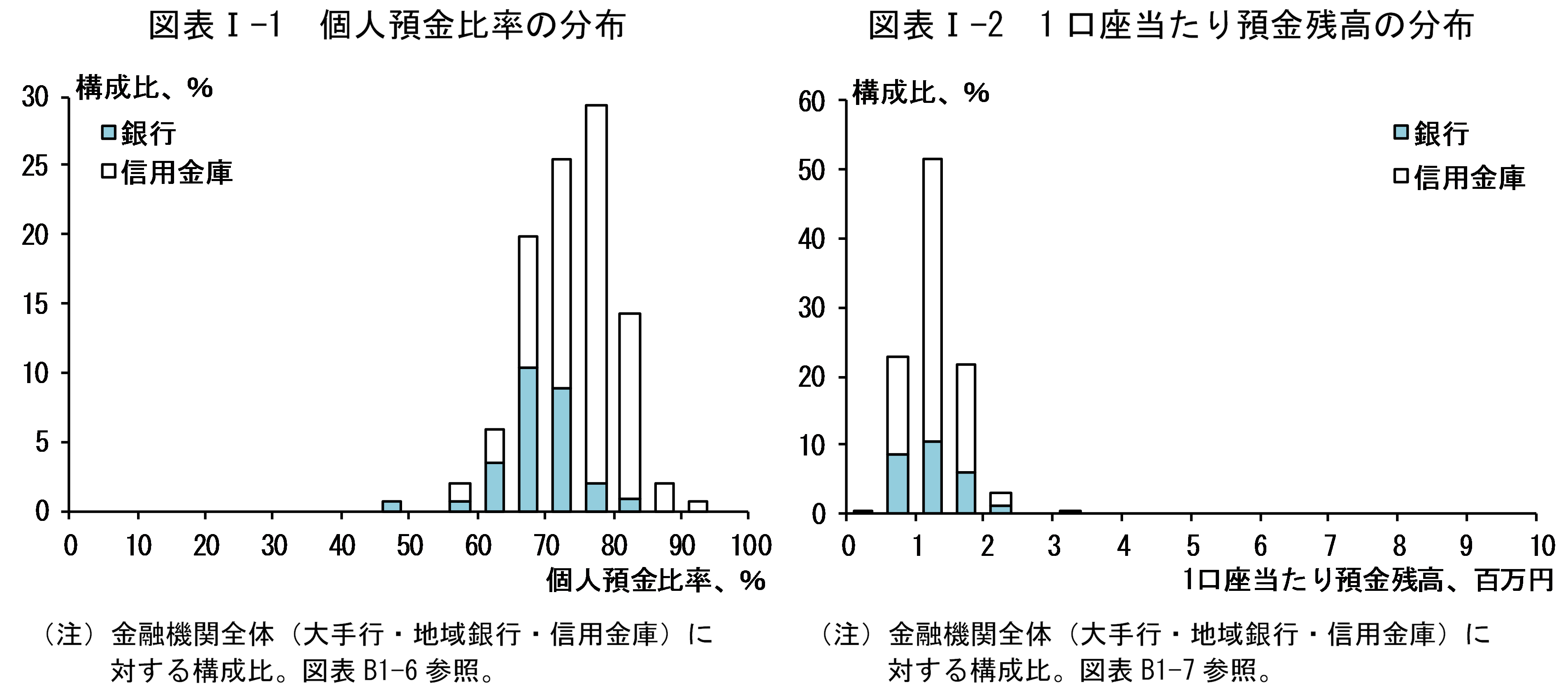

わが国の金融システムは、全体として安定性を維持していると評価できる。世界的な金融環境の引き締まりとそれに起因する様々なストレスのもとでも、わが国の金融機関は、適切な金融仲介機能を発揮し得る充実した資本基盤を有している。流動性についても、小口の粘着的な個人預金を中心とした、安定的な資金調達基盤を有している(図表I-1、I-2)。今年3月の米銀破綻をきっかけに米欧の金融部門を巡る不確実性が高まったもとでも、わが国の金融システムは健全かつ頑健である(米銀破綻の影響についてはBOX1を参照)。

もっとも、テールリスクへの警戒は引き続き重要である。金融資本市場が神経質な展開となるなど、先行き不透明感の高い状況が続いている。金融機関の内外貸出債権は、全体として高い質を維持しているものの、信用リスクの高い貸出もみられる。また、より長期的な視点からみると、金融機関の基礎的な収益力の低迷が続き、自己資本の蓄積が滞ることがあれば、損失吸収力の低下を通じて金融仲介活動が停滞する可能性や、過度な利回り追求を通じて金融システム面の脆弱性が高まる可能性がある。わが国金融システムの安定性を将来にわたって確保していく観点からは、こうした金融システムの停滞・過熱両方向のリスクを点検しつつ、潜在的な脆弱性に的確に対処する必要がある。

金融循環の現状

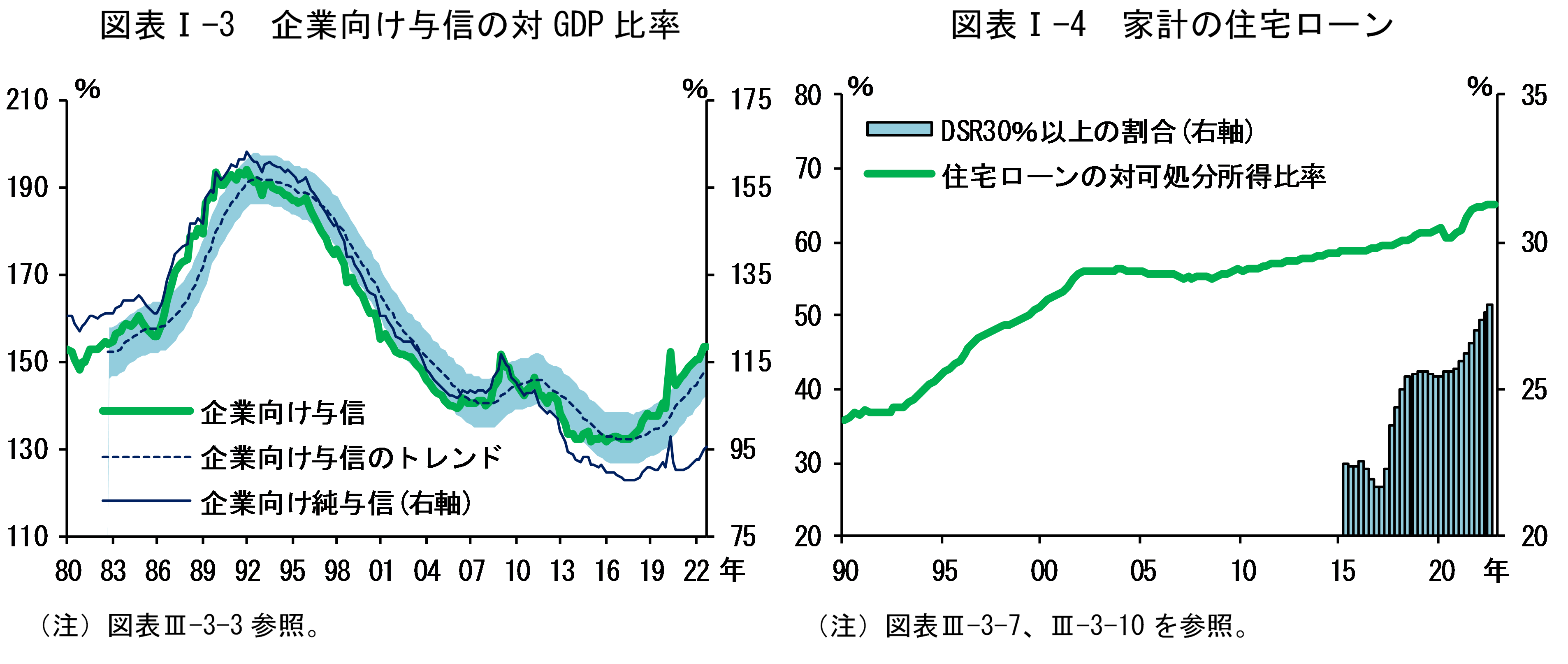

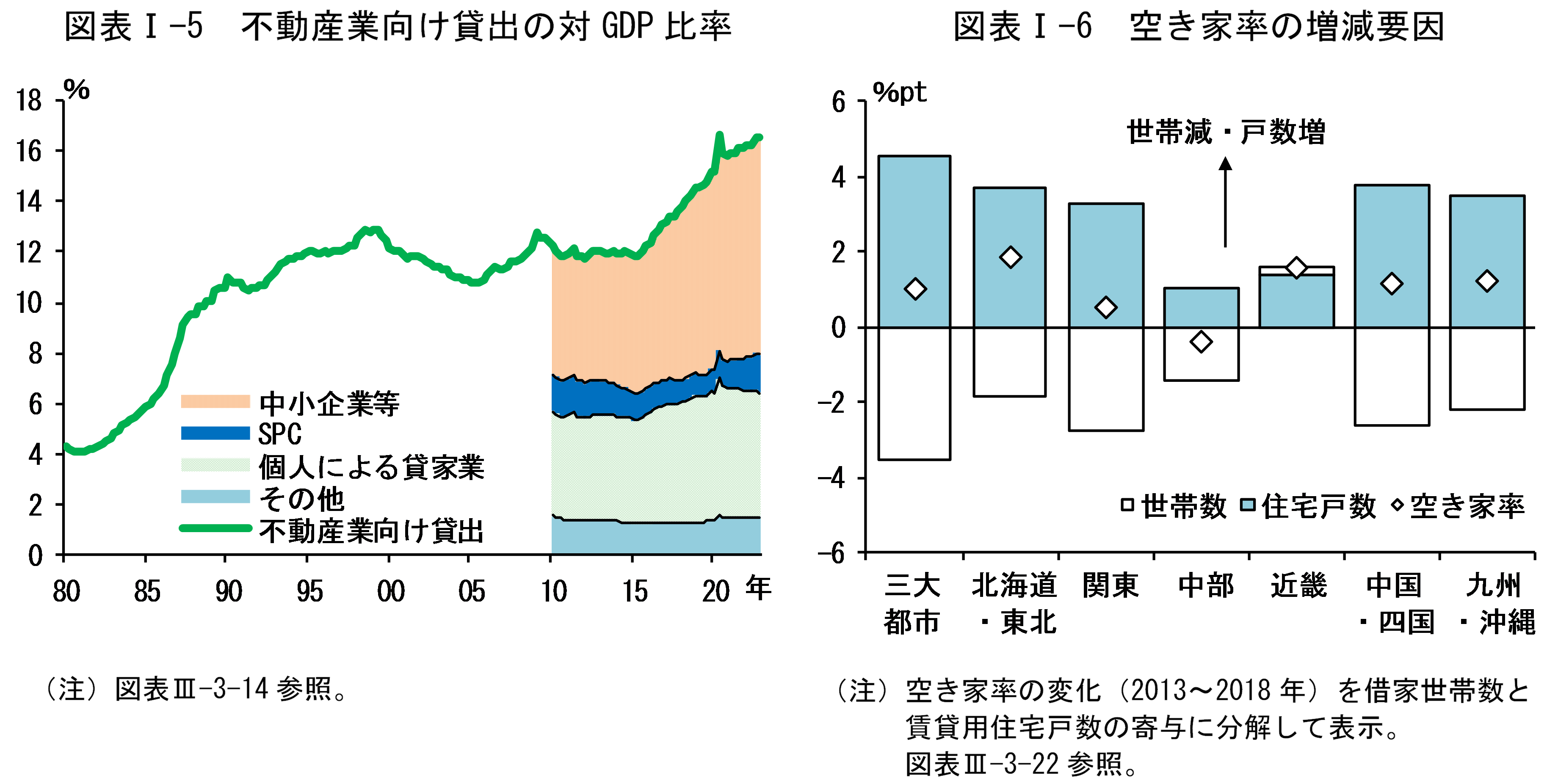

金融循環の拡張局面は、民間債務の増加を主因に長期化しているものの、現在の金融活動に大きな不均衡は認められない。民間債務増加の一因である企業向け与信の拡大には、手元資金を厚めに確保しようとする、中小企業を中心とした慎重な資金繰りが反映されている(図表I-3)。企業向け与信が拡大した反面、企業向け純与信(企業向け与信-企業の現預金)がほとんど拡大していないことから示唆されるように、中小企業の多くは、借入資金を手元資金として確保した状態が続いている。

ただし、増加した民間債務の中には、債務返済能力が相対的に低い債務者も一部みられる。マクロのLTI(貸出残高の対所得比率)に相当する「家計債務の対可処分所得比率」は、既往ピークを更新するなど上昇が続いている(図表I-4)。その過程では、DSR(年間返済額の対年収比率)の高い住宅ローン構成比が上昇している。また、不動産業向け貸出は、全国各地で空き家率が高まるなかでも増加している(図表I-5)。空き家率の上昇は、借家世帯が減少した地域だけでなく、増加した地域においても観察される(図表I-6)。こうした民間債務の動向には引き続き注意が必要である。

国内企業のデフォルトと手元資金

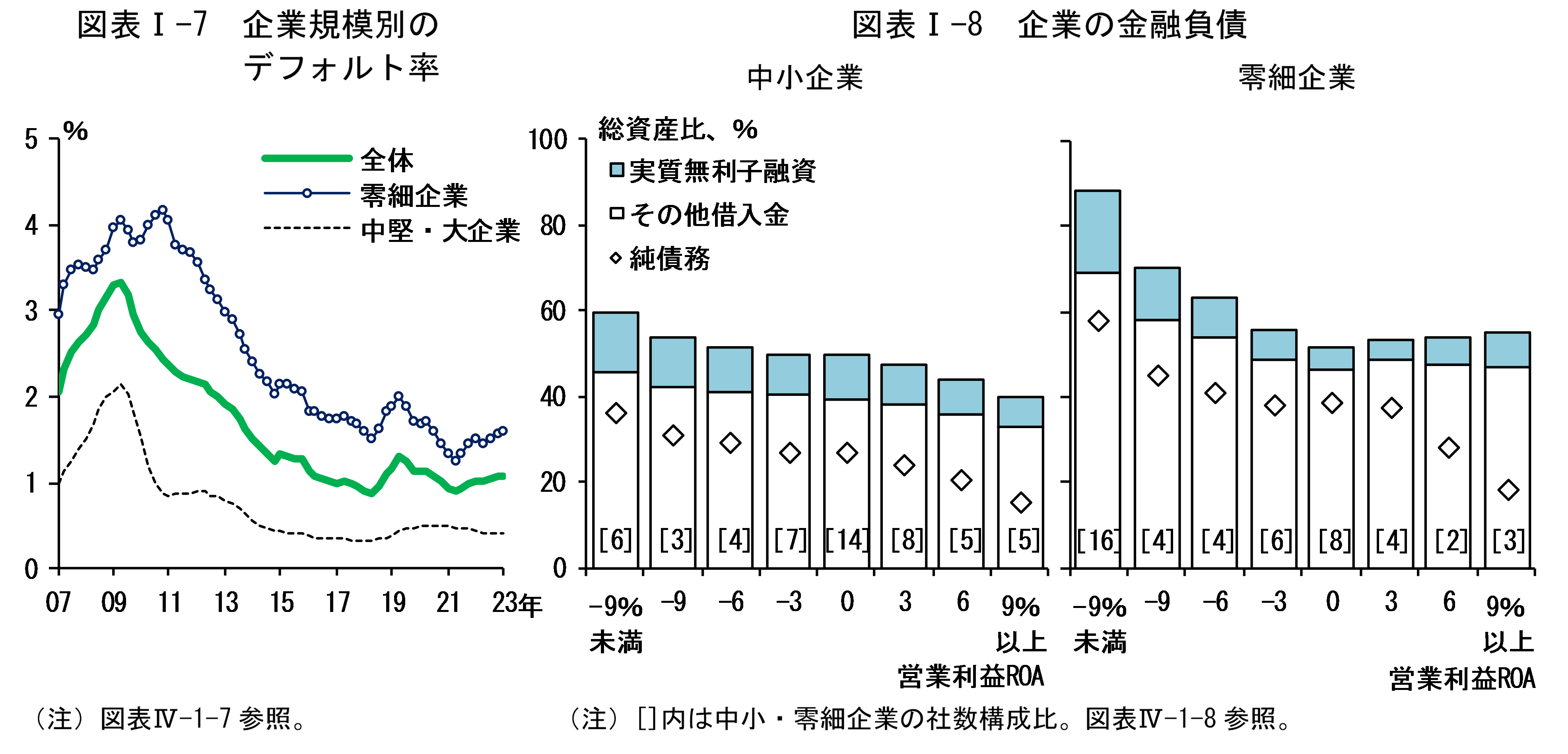

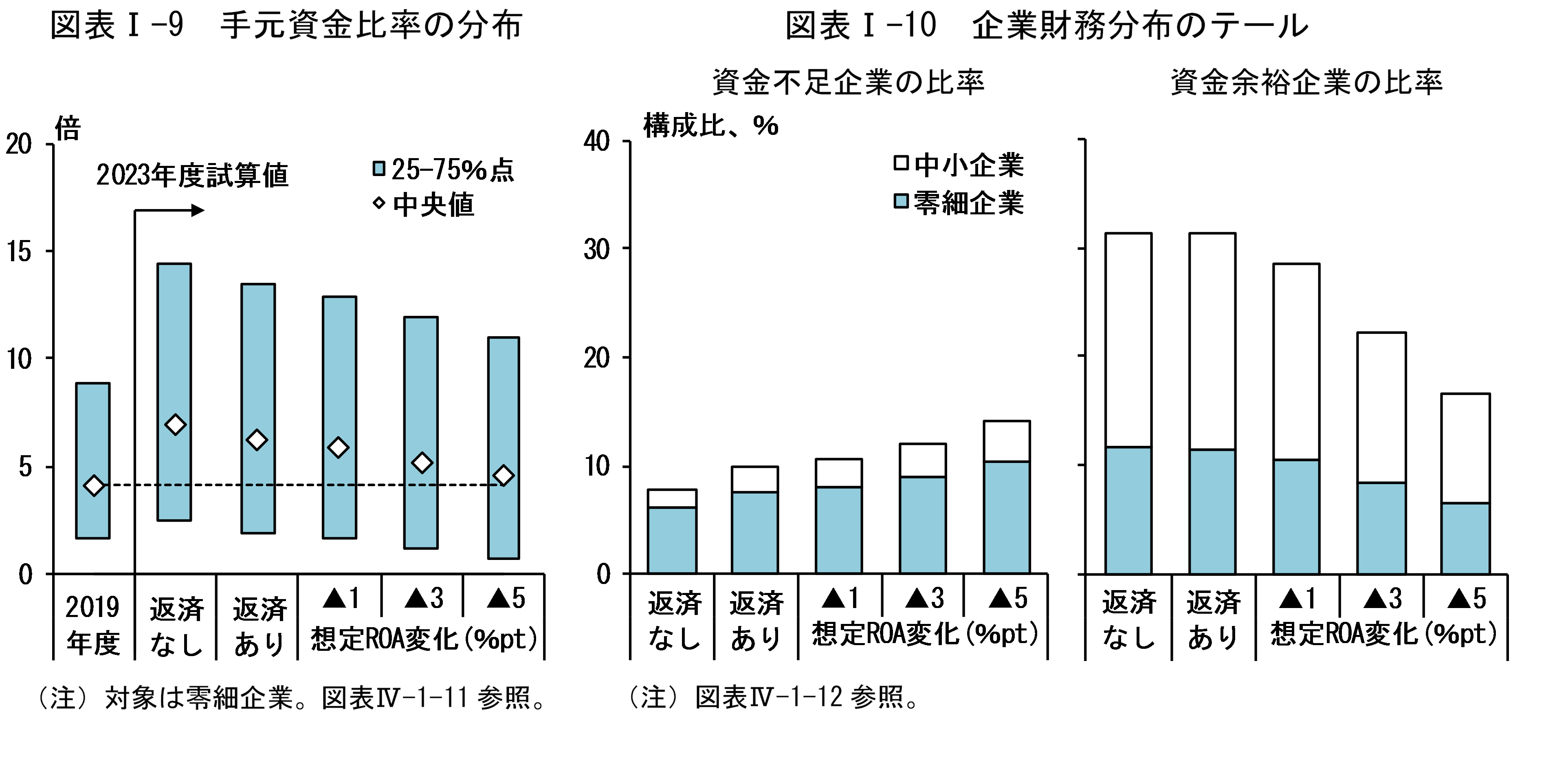

これまでのところ、企業のデフォルトは低位に抑制されている(図表I-7)。最近のデフォルト動向は、手元資金の多寡に規定されるところが大きい。この点、利益率の低い企業ほど、総資産対比で借入債務が大きく、現預金などの手元資金が乏しくなっている(図表I-8)。特に零細企業は、グロスとネットの両面で財務レバレッジ(借入金/総資産)が高く、相対的に財務が脆弱である。実際、デフォルト率を企業規模別にみると、規模の小さい企業は緩やかに上昇し始めている。

今後、実質無利子融資の元利返済が本格化すると、企業の債務コストが増加する。その影響を試算したところ、実質無利子融資の元利返済を勘案した場合(図中の「返済あり」)でも、半数以上の企業が、感染症拡大以前の2019年度と同等か、それ以上の手元資金を確保できている(図表I-9)。ただし、手元資金が不足する企業群もある(図表I-10左図)。同企業のデフォルトリスクは、零細企業との取引の多い金融機関に集中し得る。他方、実質無利子融資を一括返済しても、高い手元資金比率を維持できる企業群もある(図表I-10右図)。実質無利子融資を繰上返済する企業が多くなった場合、企業向け貸出と法人預金が同時に減少することになる。

海外貸出のリスクプロファイルの変化

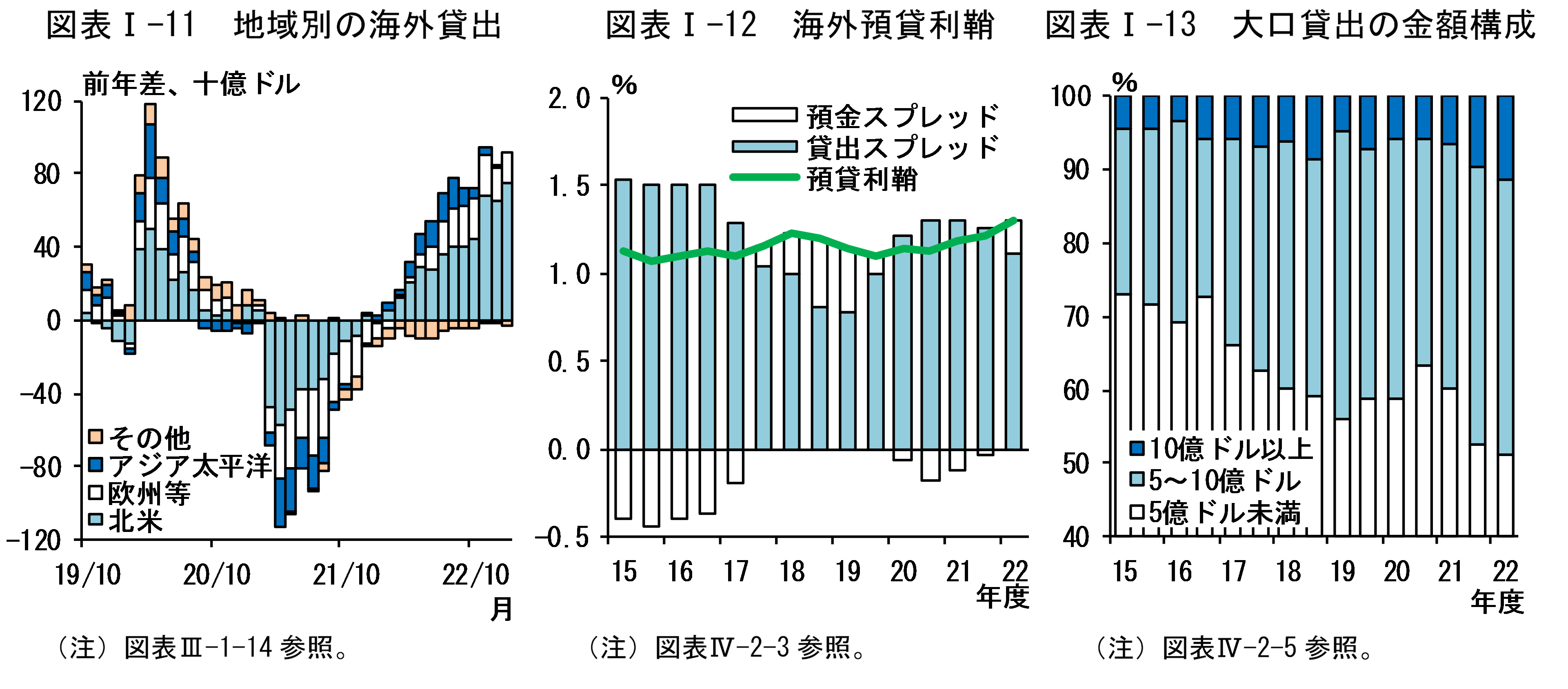

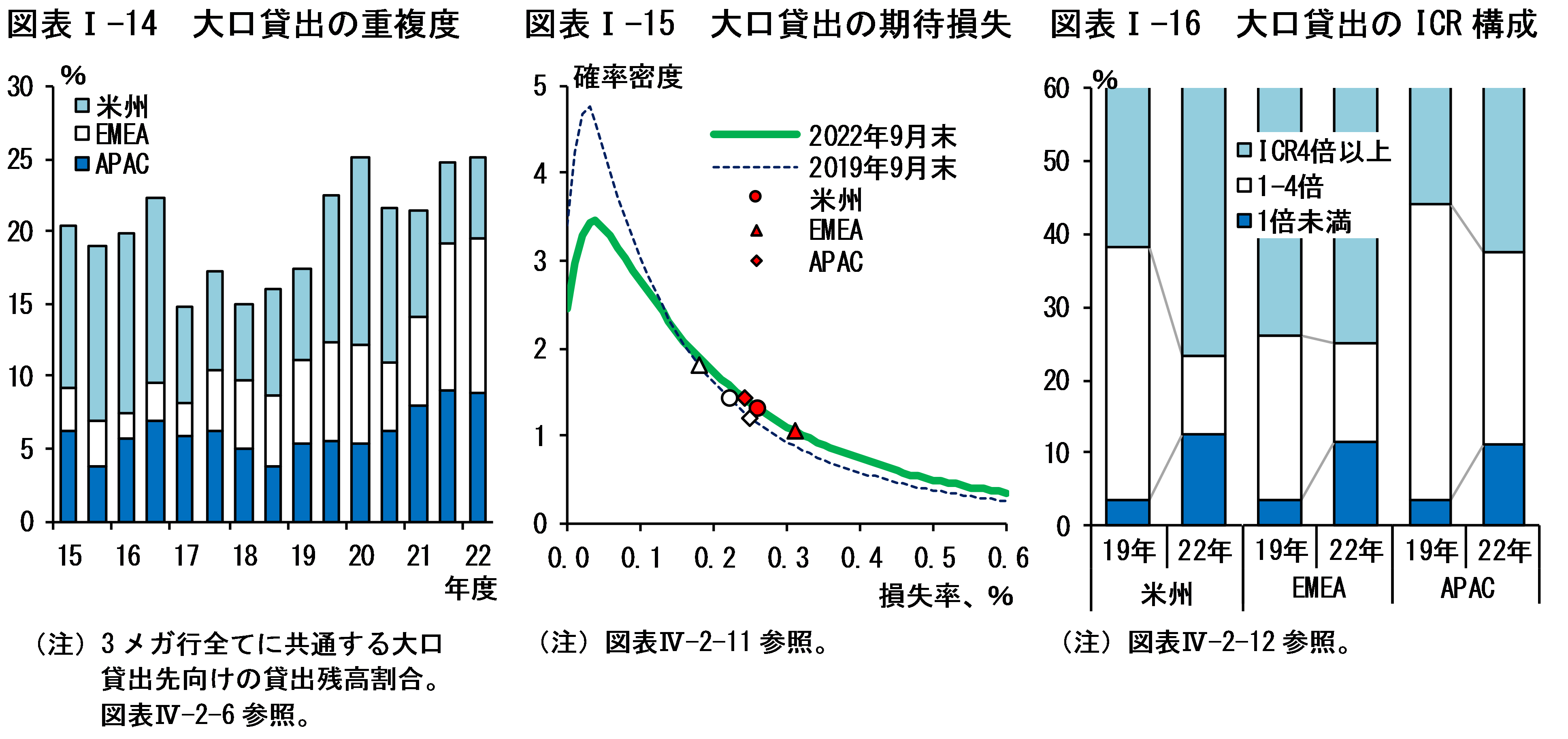

海外貸出の信用リスクは、世界的に引き締まった金融環境の中でも低位に抑制されている。もっとも、そのリスクプロファイルには変化もみられる。第一に、貸出構成がリスク抑制的な方向に変化している。地域別にみると、大手行は、米欧を中心とした資金需要に積極的に応需する一方、中国不動産市場の動向などが懸念されるアジア太平洋に対する貸出には抑制的になっている(図表I-11)。第二に、市場金利の上昇に連れて、預貸利鞘が幾分改善している(図表I-12)。預貸利鞘の改善は、大手行の損失吸収力の改善にもつながっている。第三に、貸出の大口化と集中が一部で進んでいる。貸出先の資金需要に積極的に応需してきたことが、趨勢的な貸出大口化の背景にある(図表I-13)。また、大手行間で貸出先が重複する案件が欧州等(EMEA)やアジア太平洋(APAC)で増えており、大手行の海外貸出ポートフォリオはショックに対して連関しやすくなっている(図表I-14)。

こうした海外大口貸出の信用リスクは、大口化の進展もあって、ひと頃に比べて高まっている(図表I-15)。貸出先全体としてみると、堅調な売上を背景に、資金調達コストが上昇したもとでも利払い能力(ICR)の悪化は免れているが、ICR1倍未満の企業──本業利益だけでは利払い負担をカバーできない企業──をみると、その割合が上昇している(図表I-16)。今後、海外経済が大きく減速し、企業収益を下押しすることになれば、ICRの悪化は避けられない。大手行の大口貸出先は、財務レバレッジが相対的に高い先でもあり、デフォルト確率の上昇につながりやすいと考えられる。

海外金利上昇に対する金融機関のストレス耐性

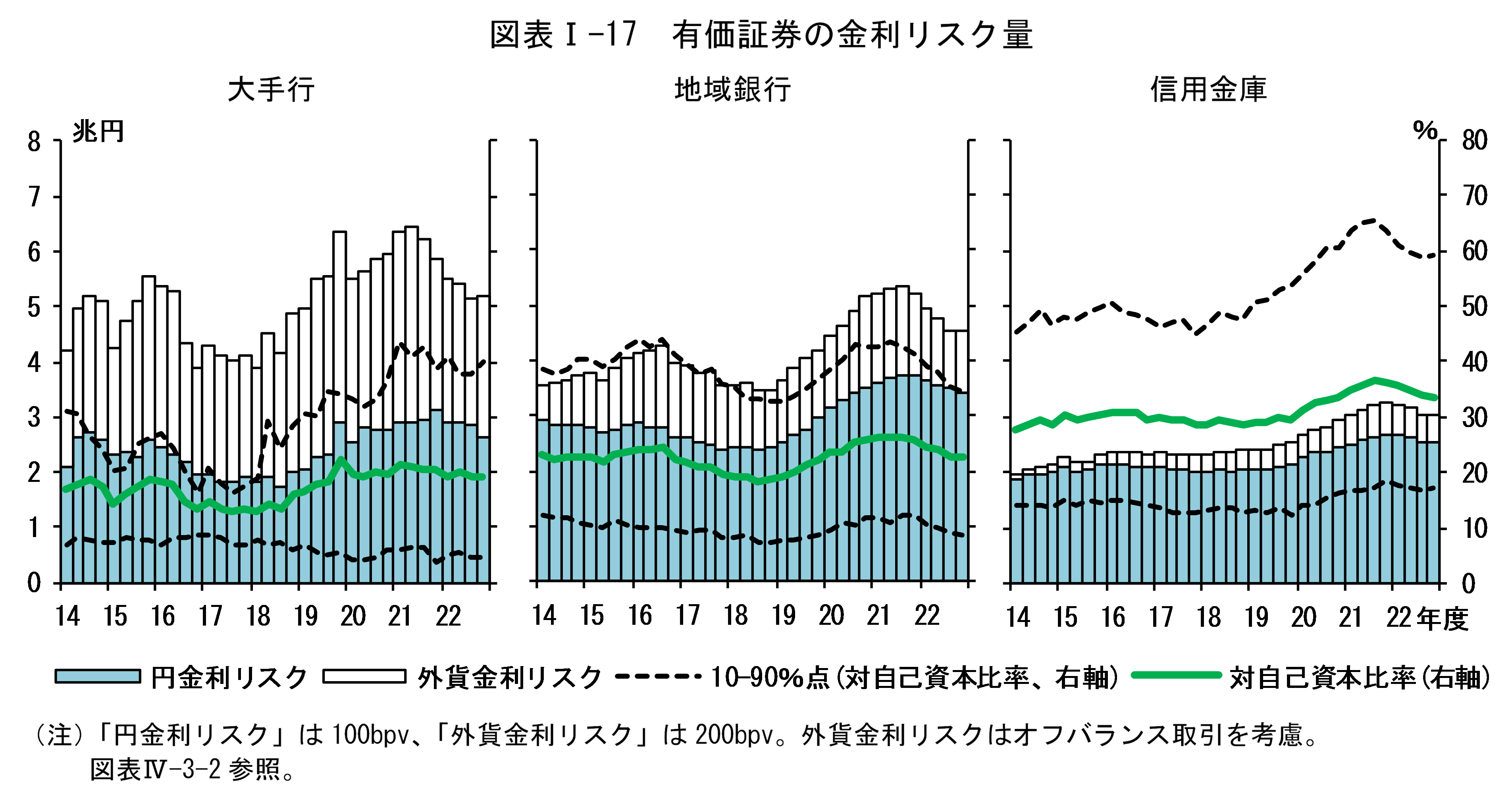

金融機関の有価証券投資にかかる外貨金利リスク量は、金利上昇が意識されるなか、大手行だけでなく、地域金融機関においても、減少傾向が鮮明になっている(図表I-17)。円貨金利リスク量も、これまでの増加トレンドから減少に転じている。海外金利が大きく逆イールド化した状態が続くことを想定したマクロ・ストレステストの結果からも、金融機関のバランスシート変化が、金利上昇リスクに対するストレス耐性の改善に寄与していることが確認される。

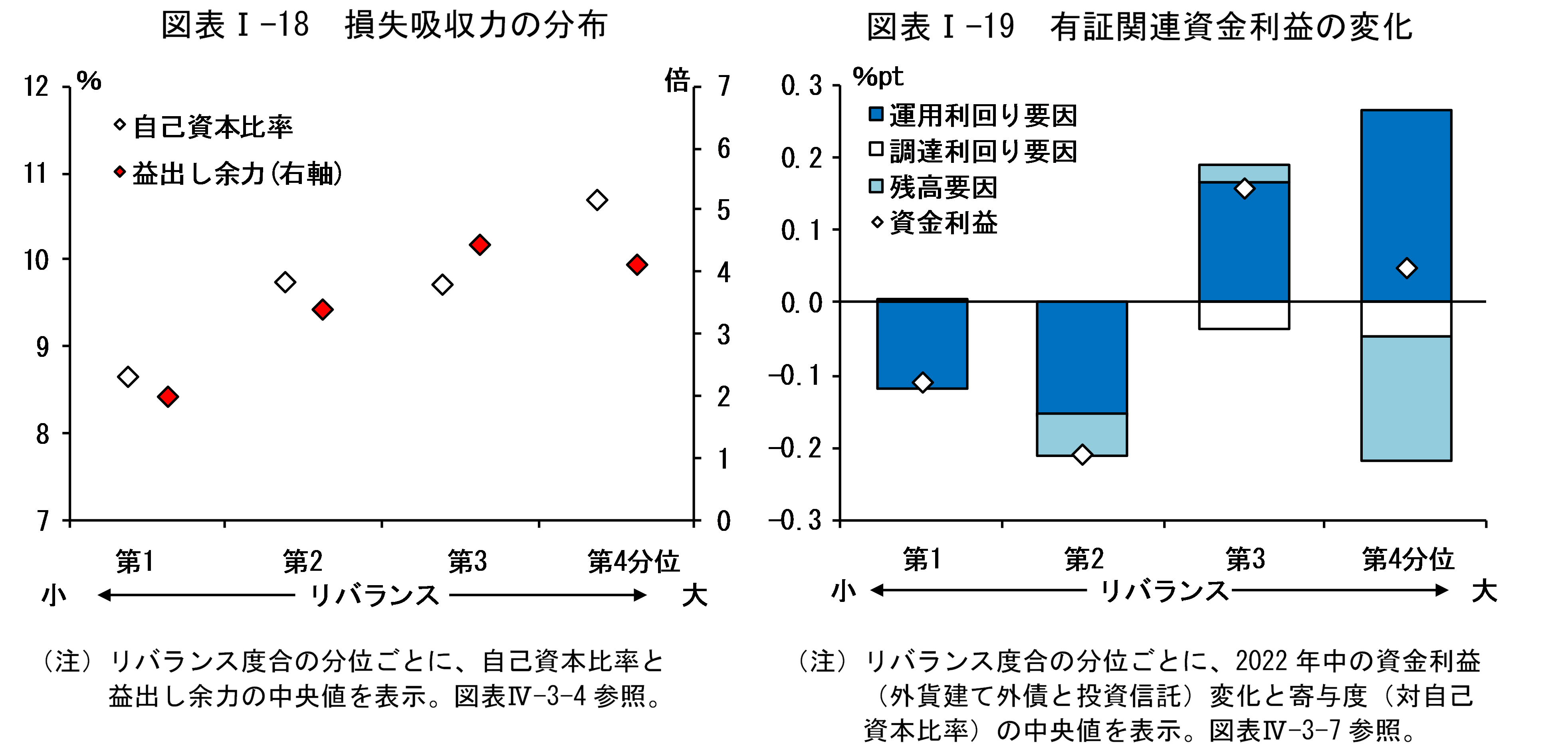

もっとも、金融機関ごとにみると、外貨金利リスク量やその背景にあるリバランス行動のばらつきが大きくなっている。大きくリバランスした銀行は、もともと損失吸収力が高かった先である(図表I-18)。また、リバランス行動の違いによって、リスクプロファイルの変化も様々である(図表I-19)。大きくリバランスした銀行(図中の第3、第4分位)では、外貨金利リスクを売却損として確定したことで、有価証券利回りが改善し、逆鞘リスクが抑制されている。このうち、損失確定売りに合わせて益出しも行った銀行では評価益(益出し余力)が減少し、削減したポジションを復元しなかった銀行(例えば、第4分位の銀行)では収益機会が損なわれたものの、評価損リスクは軽減されている。この間、ポジションを維持した銀行(図中の第1、第2分位)の中には、金利上昇リスクが逆鞘や評価損として顕在化している先もみられる。評価損の拡大は、実現損と同様に、配賦資本や分配可能額の減少を通じて、銀行財務に影響を及ぼすことに注意が必要である。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを後押しするとともに、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響について引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。

日本銀行から

本レポートは、原則として2023年3月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 39KB] をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp