金融システムレポート(2024年4月号)

2024年4月18日

日本銀行

2024年4月号の問題意識

今回のレポートでは、当面のリスクとして注目すべき、不動産リスクと金利リスクを掘り下げて分析する。そのうえで、わが国金融システムの頑健性と潜在的な脆弱性を評価する。

不動産リスクは、国際的に議論されているリスクの一つでもある。米欧の不動産市場は調整色が強まっており、その影響は、同市場に対するエクスポージャーをもつ邦銀や、世界分散投資を行う不動産ファンドを介して、わが国の金融システムにも及び得る。これまでのところ、わが国の不動産市場に大きな調整圧力はみられないものの、都心の商業地区では注意すべき変化もみられる。内外の不動産リスクが金融システムに及ぼす影響を的確に評価することが重要になっている。

金利リスクは、満期変換を担う金融機関にとって本源的なリスクである。そのリスク管理の重要性は、市場金利が上昇するもとで一段と高まっている。また、長期にわたる低金利環境のもとで、金融機関だけでなく、家計や企業の金利リスクプロファイルも変化している。こうした変化も踏まえ、金利上昇に対する経済主体ごとの耐性や、金利上昇が金融機関の運用収益や調達コストに転嫁されるスピード・大きさについて詳細に点検する。

わが国金融システムの安定性評価(要旨)*

わが国の金融システムは、全体として安定性を維持している。

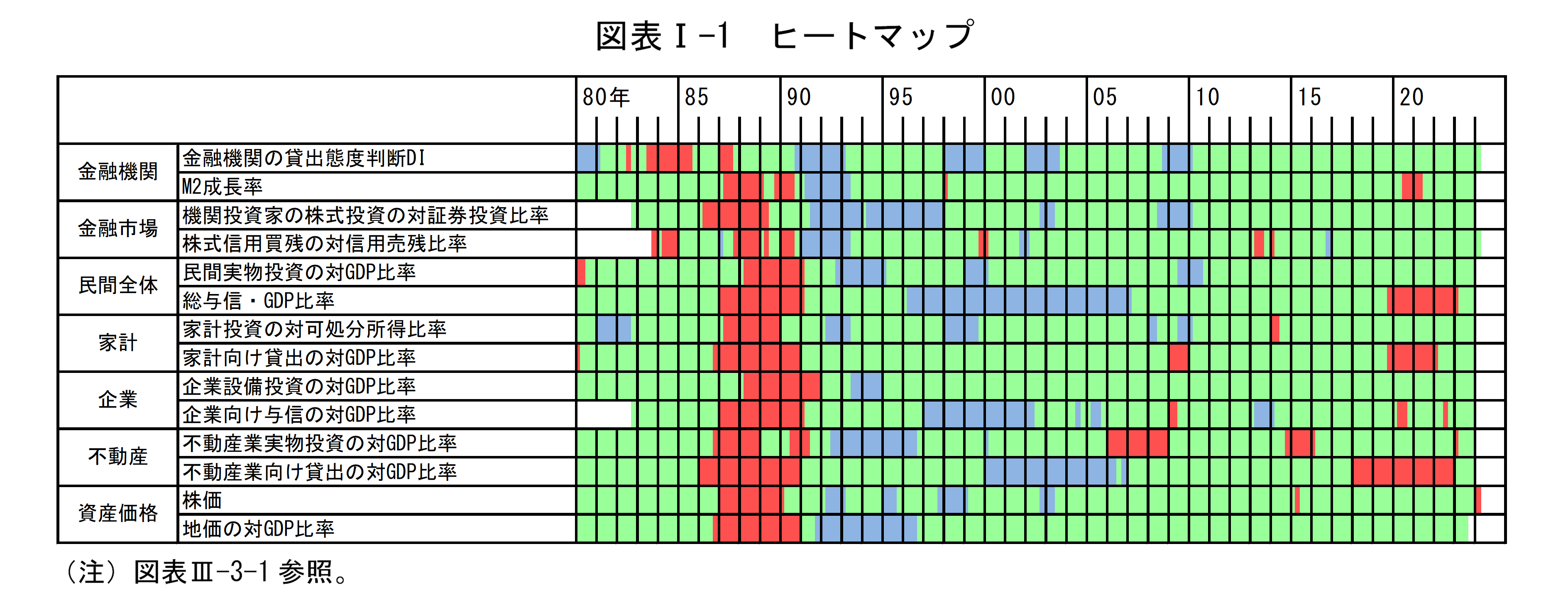

金融仲介活動は円滑に行われている。貸出市場では、金融機関の融資姿勢は引き続き積極的であり、残高増加が続いている(今年3月の金融政策の枠組み見直し前後の金利動向についてはBOX4を参照)。こうした金融仲介活動に、大きな不均衡は認められない(図表I-1)1。

わが国の金融機関は、様々なストレスに耐え得る、充実した資本基盤と安定的な資金調達基盤を有している。ただし、テールリスクへの警戒は引き続き重要である。世界的な金融引き締め継続とそれに伴う海外経済の減速懸念など、ストレス局面は一段と長引く可能性がある。より長期的な視点からみると、金融機関の損失吸収力の低下が、金融仲介活動の停滞や、過度な利回り追求など金融仲介活動の過熱につながる可能性がある。これらの観点から以下の潜在的な脆弱性に的確に対処し、わが国金融システムの安定性を将来にわたって確保していく必要がある。

内外の不動産リスクとその影響

(全文 [PDF 2,295KB] 内の該当箇所へのリンク)

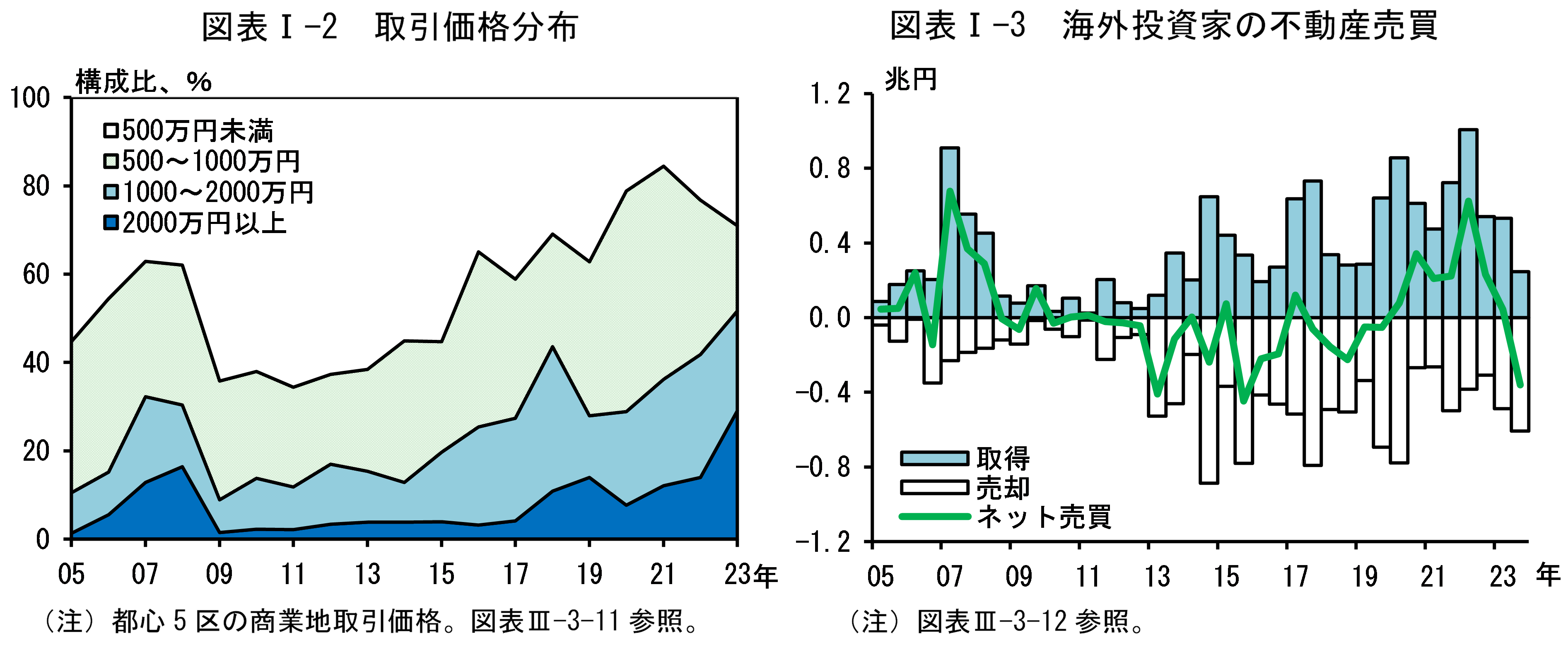

わが国の不動産市場では、一部に割高感が窺われる。都心の商業地区において、局所的に高額帯の取引が増えている(図表I-2)。これまでのところ、オフィス空室率の上昇は、幅広い地域で観察される米国とは異なり、都心の一部に限られる。ただし、これまで不動産取得に積極的だった海外投資家が、昨年後半に4年振りの売り越しに転じるなど、変化もみられる(図表I-3)。

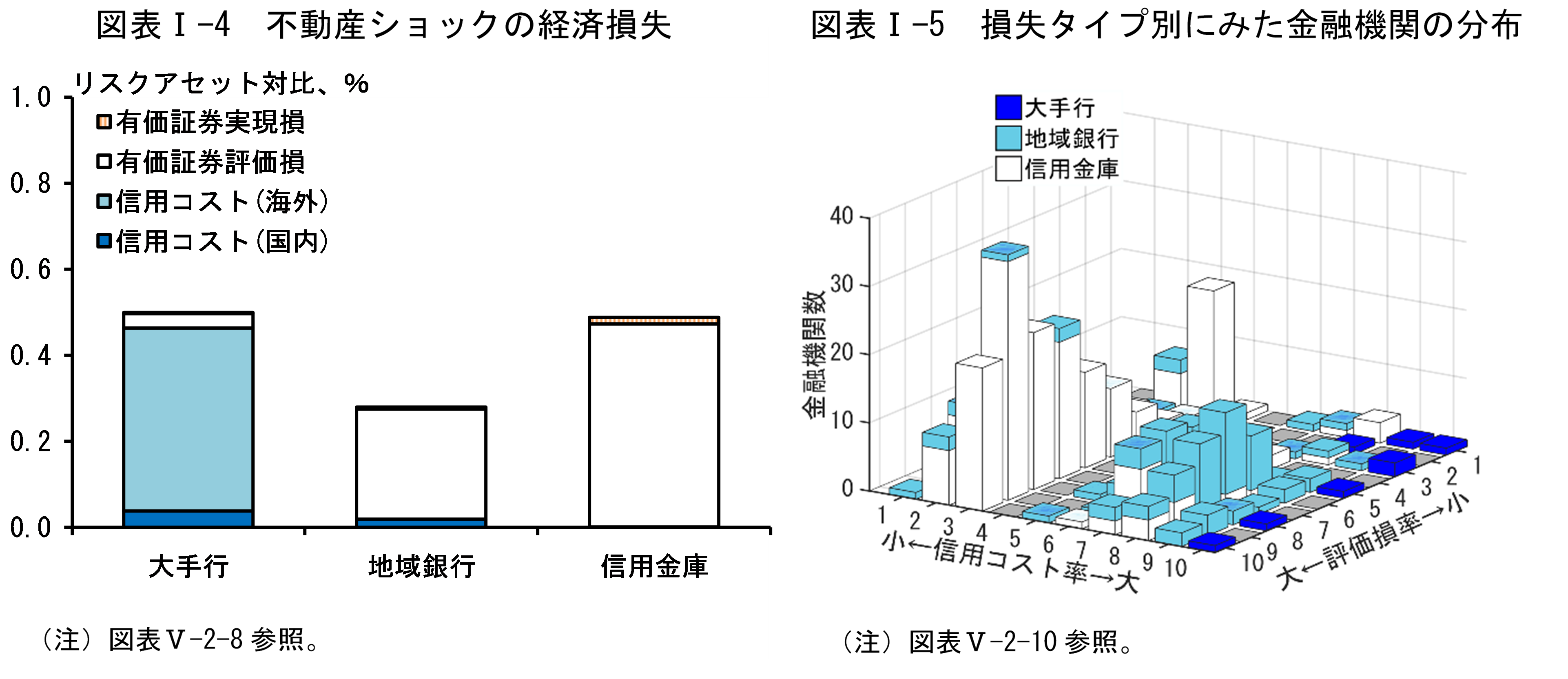

この間、米国では、オフィス向け貸出の延滞率が一段と上昇している。米国をはじめとする海外不動産市場の変調が、世界分散投資を行う海外ファンドを介してわが国不動産市場に及ぼす影響について、今後も注視する必要がある。こうした問題意識から、今回のマクロ・ストレステストでは、海外市場の調整を契機に、都市圏の商業用不動産価格が局所的に調整するリスクを想定した。テスト結果からは、不動産ショックのもとで発生する金融機関の経済損失(国内外の信用コストと有価証券の評価損・実現損)は、マクロ的には限定的であることが確認できる(図表I-4)。邦銀による海外不動産ファイナンスは僅少であり、米国市場の大幅な調整を想定しても、追加損失は限られる。

ただし、国内では、金融循環の拡張局面が長期化するなか、金融機関の不動産関連エクスポージャー(貸出および有価証券投資)が積み増されている。特に、都市圏の不動産に対する共通エクスポージャーが拡大している。このため、都市圏の商業用不動産市場に限定された局所的なショックであっても、業態を問わず、全国の幅広い金融機関に影響が及び得る(図表I-5)。

金利上昇に対する経済主体ごとの耐性

(全文 [PDF 2,295KB] 内の該当箇所へのリンク)

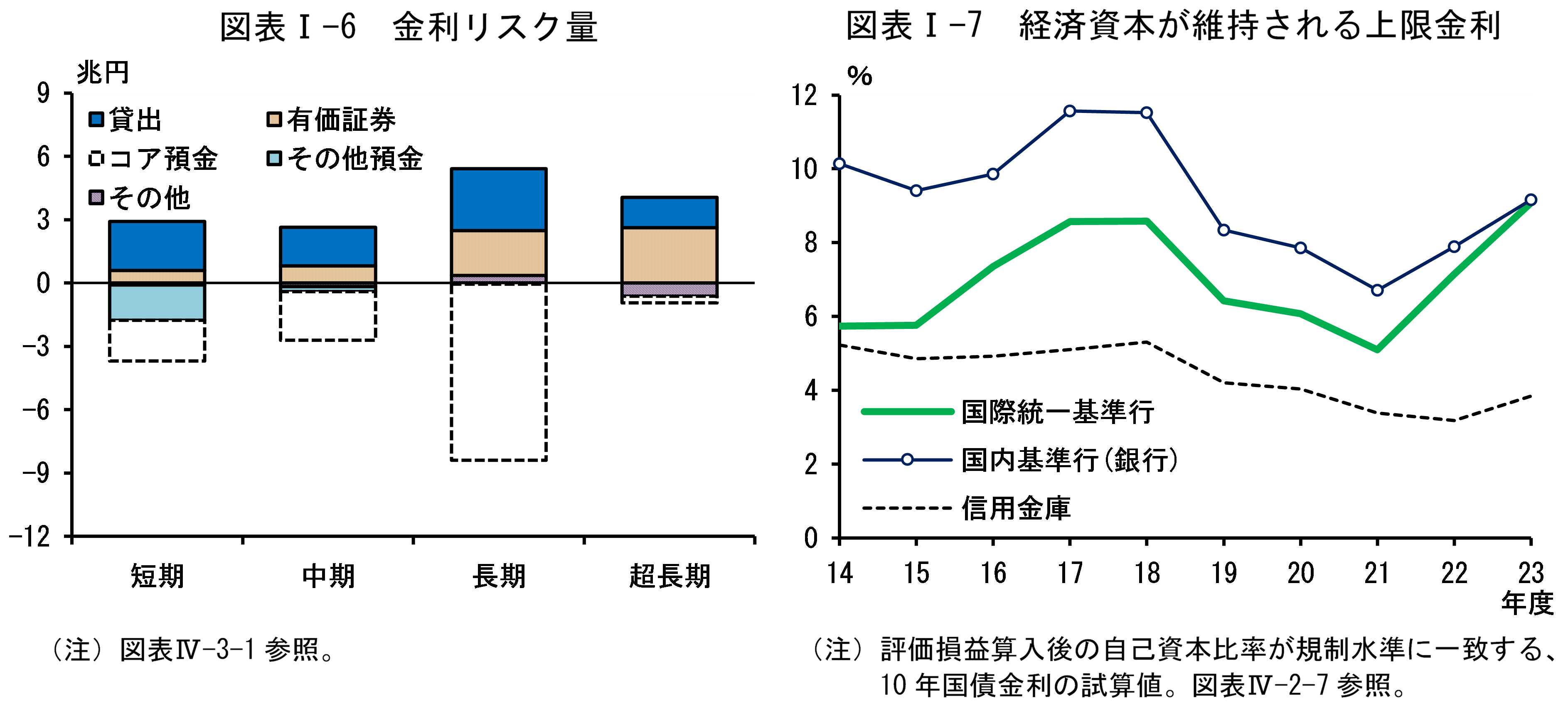

銀行部門の円貨金利リスク量(銀行勘定の100bpv、コア預金を勘案したベース)をみると、資産サイドと負債サイドのリスク量は概ねバランスした姿となっている(図表I-6)。直近にかけては、金利上昇リスクが意識されるなか、有価証券デュレーションが短期化するなど、デュレーション・ギャップ(資産・負債の金利更改期間の差、コア預金を勘案しないベース)が縮小方向にある。こうしたリバランス行動を反映して、金利上昇に対する金融機関の耐性は改善傾向にある。図表I-7は、有価証券の評価損が拡大しても、金融機関が十分な損失吸収力を維持できる10年国債の上限金利を試算した結果である。低金利環境下において低下傾向にあった上限金利は、直近にかけて反転している。

ただし、市場金利の上昇が金融機関収益に及ぼす影響は、イールドカーブの変化に加え、貸出や預金の金利追随率に依存する(図表I-8)。追随率は、貸出・預金市場の需給バランスや競争環境、顧客との関係から影響を受ける。バランスシート構成に応じて金融機関収益への影響が異なること、預金の粘着性には不確実性があることにも注意が必要である。

家計部門においては、景気改善とそのもとでの金利上昇は、全体として、所得や利息収支の改善につながることが見込まれる。住宅ローン債務者も、激変緩和措置によって短期的な元利返済額の増加が抑制されるほか、預金など保有資産からの利息収入の増加が返済負担を部分的に相殺する(図表I-9)。企業部門においては、企業収益が改善基調にある。多くの企業は、高い借入金利であっても、利払い負担に耐え得る収益力を確保している(図表I-10)。ただし、家計・企業とも財務のばらつきが大きい。年収に対する年間返済額比率(DSR)が高い家計や利払い能力(ICR)が低い企業の中には、金利上昇に対する耐性が低い先もある。

その他の注目すべき動き

企業倒産: 経済活動が回復基調にあるもとでも、企業倒産・デフォルトが増加している(図表I-11)。労働市場がタイト化するなか、人手不足を事由とする倒産もみられる。そうしたもとでも、金融機関の信用コストは抑制されている。最近の倒産・デフォルトの大半を小規模企業が占めていることが、その一因である。ただし、最近の信用コストには、いわゆる越境貸出など、同一企業に対して複数の金融機関が貸出を実行している共通エクスポージャーの中から、大口の信用コストを計上する事例が散見される。こうした貸出先からは、金融機関が中間管理のための債務者情報を入手することが難しく、デットガバナンスが働きにくくなっている面がある。金融機関には、こうした情報ギャップを最小化する取り組みが不可欠である。

株価: 株価が上昇している。最近の株高には、堅調な企業業績やガバナンス改革に対する市場の期待が反映されている。金融機関にとって、株高は株式リスク量の増加要因となる一方、益出し余力の改善要因にもなっている。この間、上場銀行は、市場評価の改善に向けて増配し、配当性向を引き上げてきた(図表I-12)。こうした傾向は、収益力など損失吸収力の低い銀行からも観察される。資本政策における収益配分は、資本基盤と収益力を踏まえたものであることが望ましい。

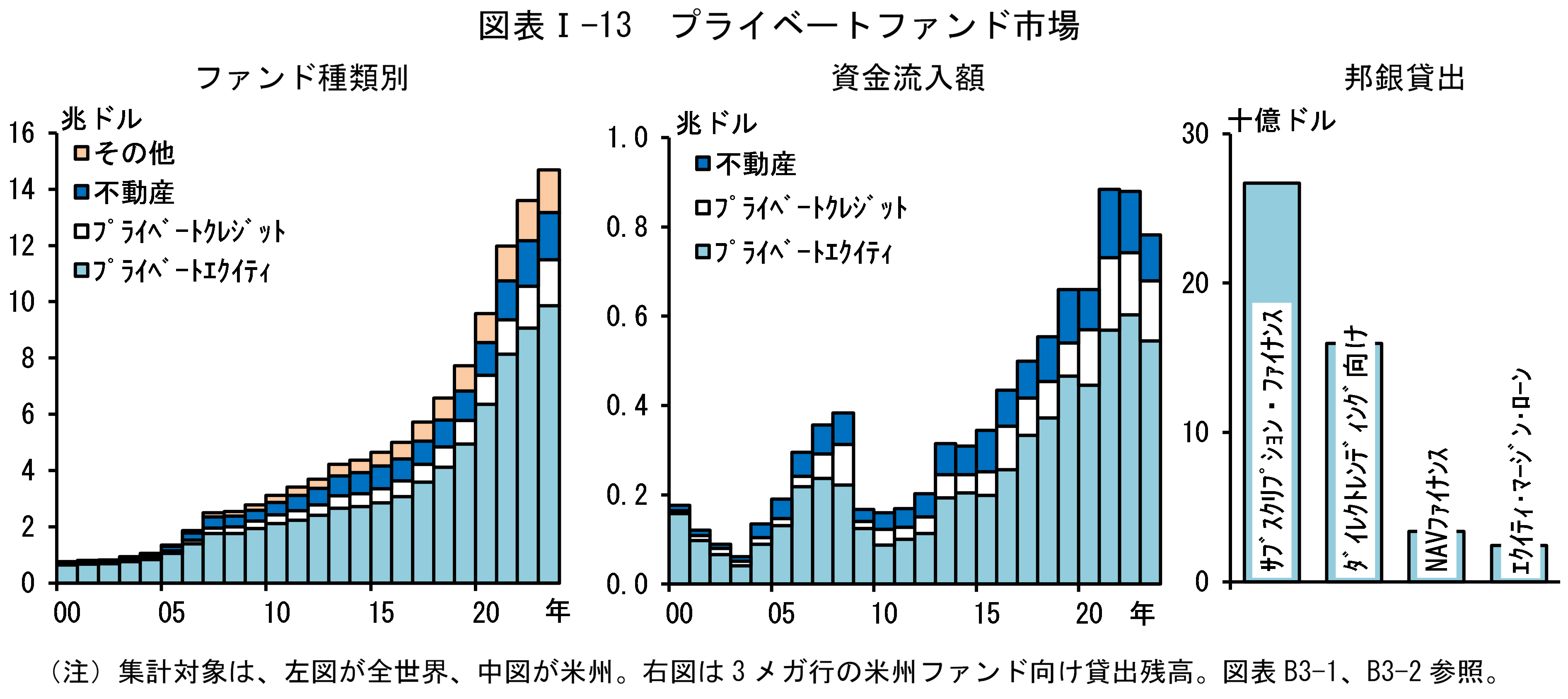

海外のプライベートファンド: 海外では、ここ数年、プライベートファンド市場が急成長を遂げている(図表I-13)。プライベートファンドは、投資家からの投資資金と金融機関からの借入資金をもとに、伝統的な金融仲介を補完・代替する存在となっている。邦銀も、僅かながら、プライベートファンドに対するエクスポージャーを有している。そのプライベートファンド市場は、投資資金の流入増加が頭打ちとなるなど、これまでの成長ペースに変化がみられる。また、ファンドの投資先企業の利払い負担が高まるなど、ファンドやファンドに融資する金融機関が負う信用リスクは高まりつつある。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを促していく2。また、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響について引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。本文に戻る

- 図表I-1のヒートマップでは、「株価」に過熱を示す「赤」が点灯した。株価は、企業業績やガバナンス改革に対する期待から、上昇している。これまでのところ、金融循環における株価上昇の寄与は限定的であり、株価の上昇トレンドは、過去に不均衡が蓄積した局面との対比では緩やかである(III章3節を参照)。また、バリュエーション上、過去平均的な水準にとどまっている。本文に戻る

- 今年度考査の基本的な考え方については、「2024年度の考査の実施方針等について」(2024年3月)を参照。本文に戻る

日本銀行から

本レポートは、原則として2024年3月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 44KB] をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp