金融システムレポート(2025年4月号)

2025年4月23日

日本銀行

2025年4月号の問題意識

金融機関は、日本銀行による政策金利引き上げや市場参加者の金利見通しの変化を映じた市場金利の変化を踏まえながら、貸出金利や預金金利を設定している。今回のレポートでは、こうした金利環境の変化が金融機関や家計・企業に与える影響について、アップデートする。また、わが国経済が緩やかに回復するなかでも、収益の改善ペースが鈍い企業を中心に、デフォルト率が感染症拡大前よりも高い状態がみられており、その動向を点検する。このほか、金融機関の不動産関連向け融資が増加を続けるなか、不動産価格の上昇の背景に関する分析を行う。

国際金融市場では、各国の通商政策をはじめとする経済政策運営を巡る不確実性が高まっている。また、近年、内外金融市場でプレゼンスを拡大している投資ファンドなどの海外ノンバンク部門によるポートフォリオ調整が、わが国の資産価格変動の振幅拡大に寄与しやすくなっている可能性が指摘されている。今回レポートでは、海外ノンバンク部門による金融活動の特性の分析を含め、グローバル要因に由来するストレスやその波及について、わが国金融システム安定上の含意を整理・点検する。

わが国金融システムの安定性評価(要旨)*

わが国の金融システムは、全体として安定性を維持している。

貸出市場では、企業の資金需要が増加を続けるなか、金融機関が積極的な融資姿勢を維持するもとで金融仲介活動が円滑に行われている。こうしたもとで、現在の金融活動に大きな不均衡はみられていない。

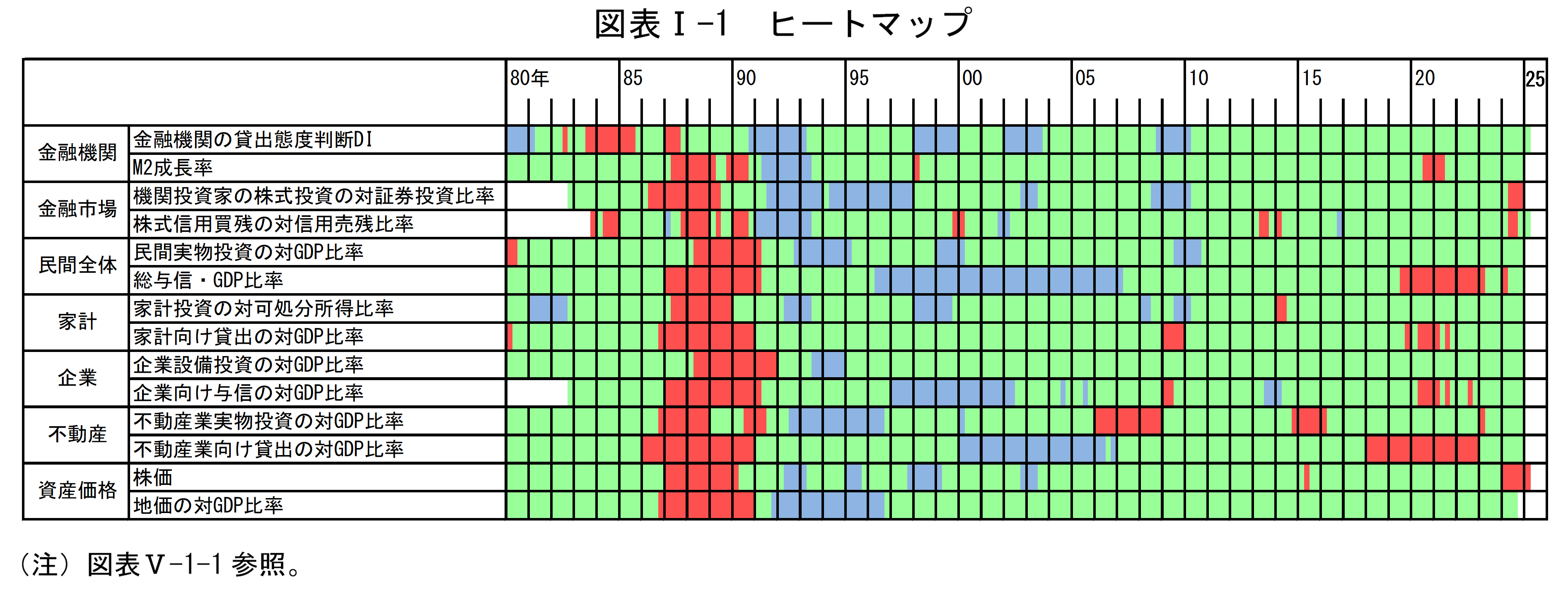

わが国の金融機関は、内外の金融市場や実体経済に大幅な調整が生じるリーマンショック型のストレスや、地政学的リスクの顕在化などに伴ってグローバルな物価上昇や海外金利が一段と上昇するストレス等に対して耐え得る、充実した資本基盤と安定的な資金調達基盤を有している。もっとも、4月入り後には、内外の金融市場が大きく変動するなど、各国の通商政策をはじめとする経済政策運営や地政学的リスク、国際金融市場の動向を巡る不確実性が高まっている。金融機関は、様々な形のリスクが顕在化しうることに注意していく必要がある。より長期的な視点からみると、人口減少などを背景に企業の借入需要が構造的に減少する状況が続いた場合、貸出市場の需給バランスによっては、金融機関の収益力や損失吸収力が低下し、金融仲介活動の停滞や、過度な利回り追求など金融仲介活動の過熱につながる可能性もある。わが国金融システムの安定性を将来にわたって確保していく観点からは、こうした金融システムの停滞・過熱両方向のリスクを点検しつつ、先行きの動向を注視していく必要がある(図表I-1)。

資産価格の動向

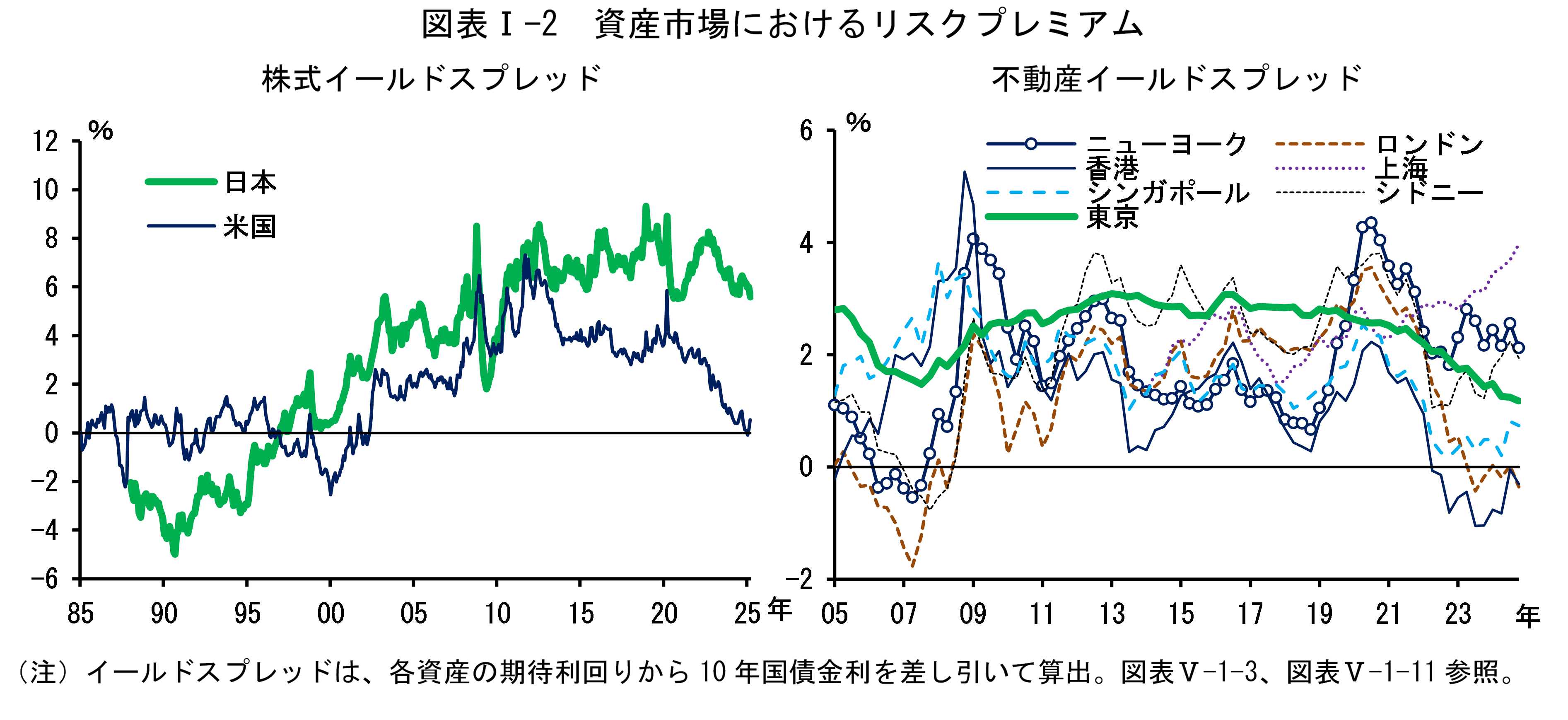

3月末時点のヒートマップをみると、「株価」と「機関投資家の株式投資の対証券投資比率」は、昨年以降、トレンドからの上方乖離を示す「赤」が点灯してきた(前掲図表I-1)。この間、PERは過去平均的な水準での推移を続けてきたほか、イールドスプレッドでみた株式リスクプレミアムも概ね横ばいで推移しており、バリュエーション上、大きな過熱感はみられていない(図表I-2左図)。4月以降は、各国の通商政策がグローバルな金融経済情勢に及ぼす影響等について不確実性が高まるもと、株価の振幅が大きくなっている。わが国の金融機関が相応の株式リスク量を有していることを踏まえると、資産価格の動向には留意する必要がある。

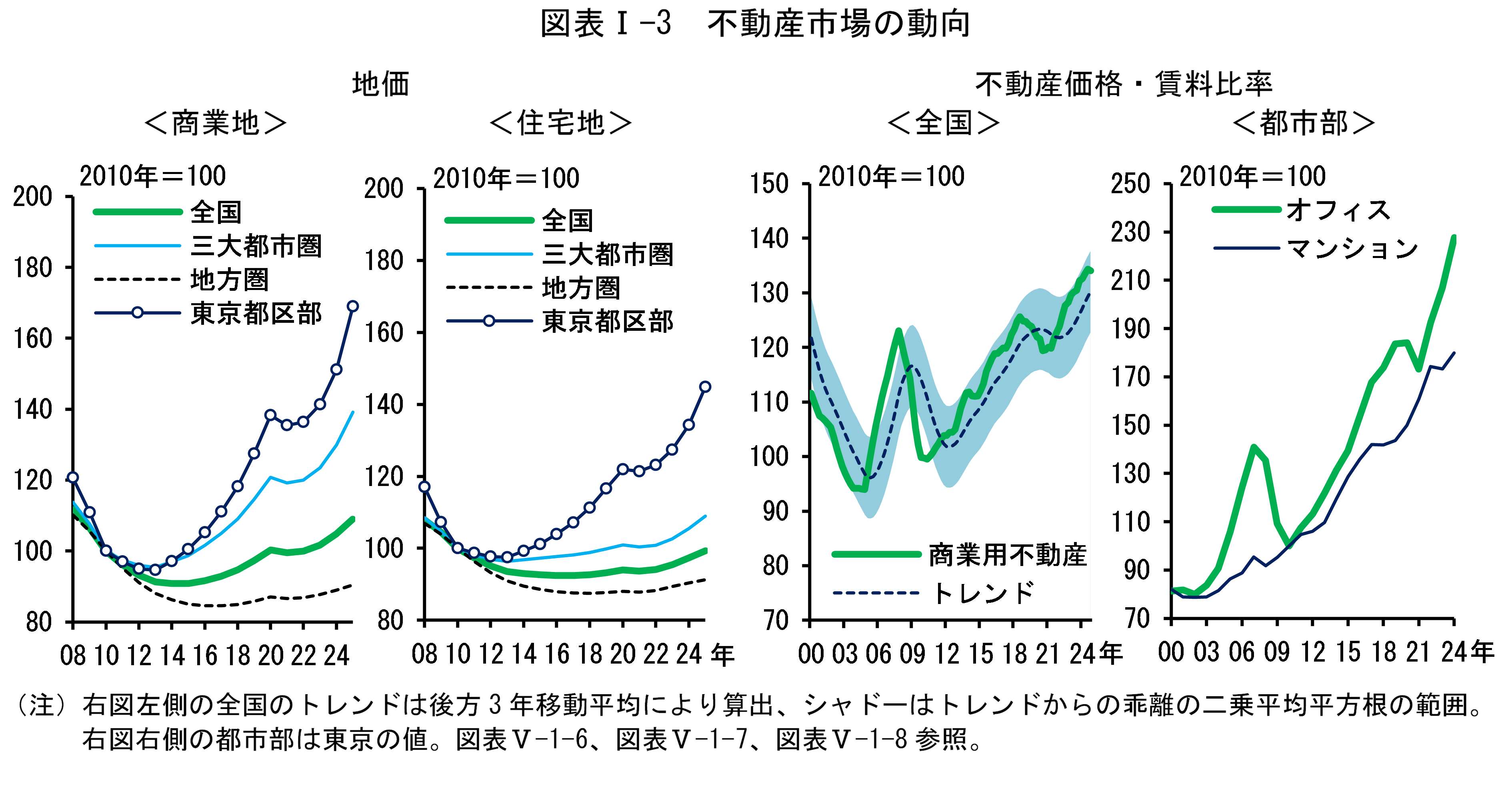

不動産価格は、大都市圏を中心に上昇している(図表I-3)。景気が緩やかに回復するもとで物件需要が堅調であることや、資材価格の高騰や人手不足の影響などによる供給要因が、物件価格の押し上げを牽引していると考えられる。加えて、資産保有・転売目的の大規模土地取引や投資用マンション取引の活発化、海外投資家による商業用不動産の取得の持ち直しもみられており、これらの要因も価格上昇に寄与している可能性がある。こうしたもとで、商業用不動産価格は賃料対比でみて上昇を続けており、不動産投資にかかる期待利回りやリスクプレミアムも低下している(前掲図表I-2右図)。金融機関の不動産関連エクスポージャーが趨勢的に増加していることも踏まえると、不動産価格の動向には引き続き注意が必要である。

倒産・デフォルト動向

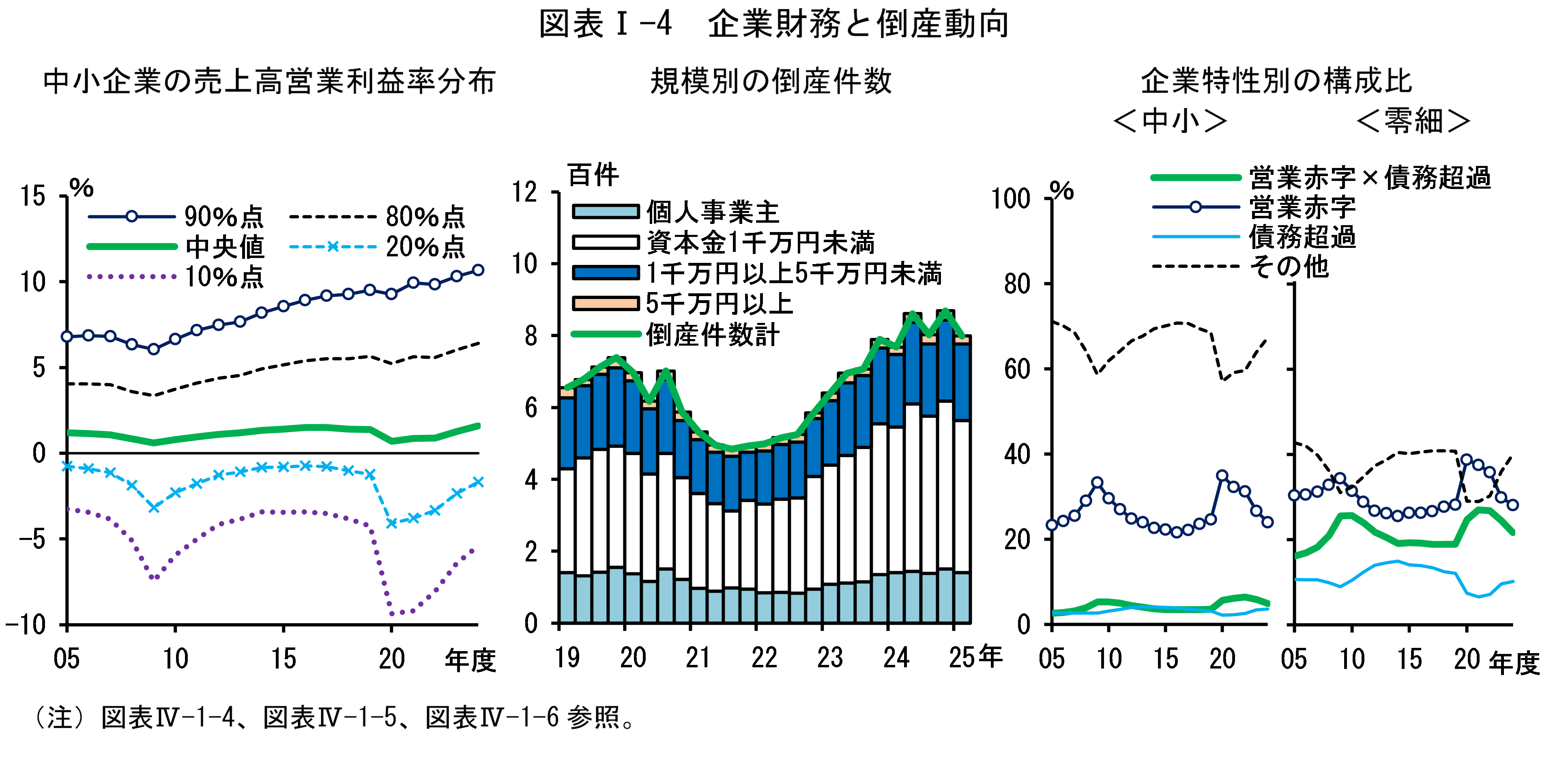

緩やかな景気回復が続くなかで、企業収益は全体としては改善している(図表I-4左図)。もっとも、大企業に比べると、中小企業の収益の改善ペースは緩やかである。また、その売上高営業利益率の分布をみると、全体としては回復しつつあるもとで、感染症拡大以降下方に拡大した分布のばらつきは、依然として感染症拡大前には戻っていない。こうしたもとで、金融機関における経営改善支援の取り組みの重要性は一層増している。

企業倒産・デフォルトをみると、このところ増勢は鈍化している(図表I-4中図)。中小企業・零細企業のうち、デフォルトした企業の特性をみると、債務超過でかつ営業赤字の企業や、営業赤字の企業で大宗を占めるが、こうした財務面で脆弱性を抱える企業の割合はこのところ低下しており、感染症拡大前の水準に近付いている(図表I-4右図)。もっとも、足もと、各国の通商政策や地政学的リスクを巡る不確実性が高まっている点には留意が必要である。今後の展開次第では、グローバルな金融経済活動が大きな影響を受け、企業の財務内容の悪化につながる可能性がある。金融機関は、こうした潜在的なストレスの影響について注視していく必要がある。

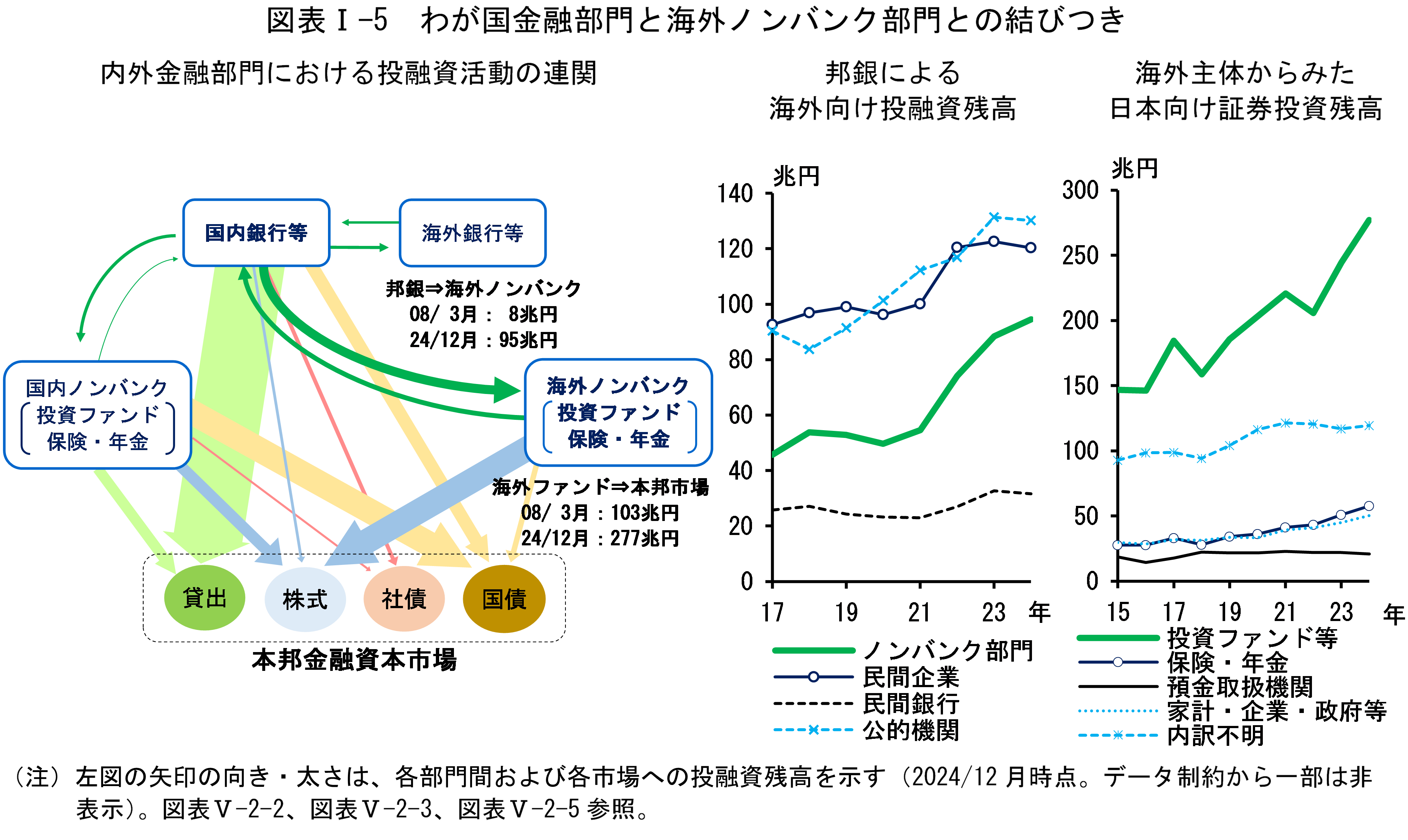

内外ノンバンク部門のプレゼンス拡大と金融機関の投融資

わが国の金融仲介活動においては、預金取扱機関が中心的な役割を担っており、国内におけるノンバンク金融仲介機関(NBFI)のシェアは約3割程度と、海外よりも低い。もっとも、国内金融機関による海外ノンバンク部門への投融資と、海外ノンバンク部門による本邦株式・債券への投資が、海外ファンド関連を中心に趨勢的に増えるもとで、わが国の金融機関や金融資本市場と海外ノンバンク部門との間の結びつきは強まっている(図表I-5)。

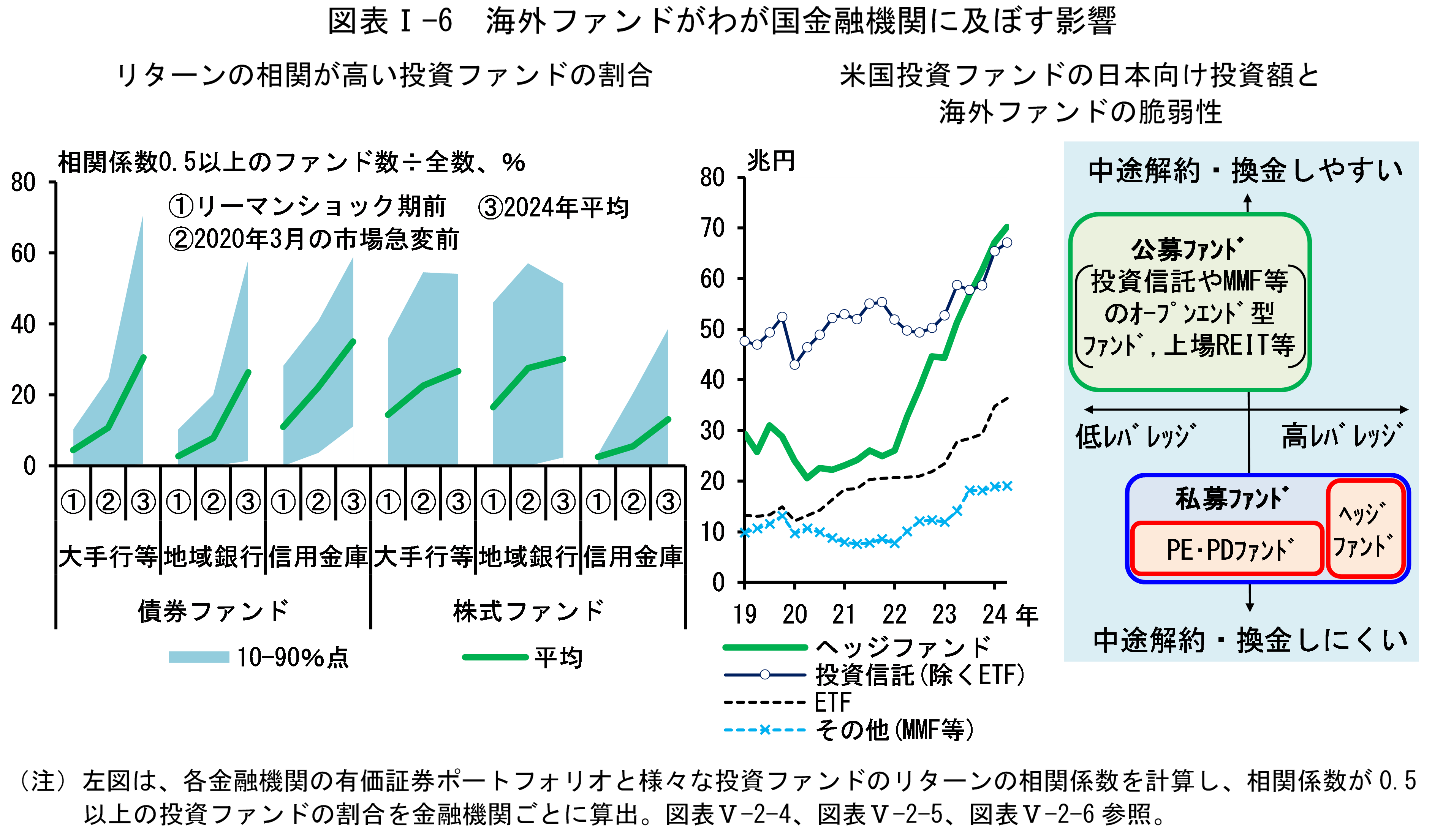

わが国の金融機関の有価証券ポートフォリオとグローバルな投資ファンドのポートフォリオについて、リターンの相関関係をみると、金融危機以降、多くの投資ファンドと相関の高いポートフォリオを持つ金融機関が趨勢的に増えている(図表I-6左図)。このことは、わが国金融システムが、グローバルな金融市場の変動や海外ノンバンク部門からの影響を直接・間接に受けやすくなっていることを示唆する。この結果、例えば、負債構造やレバレッジに脆弱性を抱える海外ファンドが、海外発のストレスに対して、グローバルにポートフォリオ調整を行う結果として、わが国金融市場や金融機関財務に影響が及びやすくなっている可能性もある(図表I-6右図)。金融機関には、こうした点にも留意しつつ有価証券にかかるリスクを把握・管理していくことが求められる。

金融機関と企業・家計の金利耐性

前回レポート以降の貸出金利の動向をみると、新規約定金利は、基準金利として参照される市場金利や短期プライムレートの上昇に伴い、短期、長期ともに上昇している。預金金利も、普通預金、定期預金ともに緩やかに上昇しており、普通預金金利は、多くの金融機関で0.2%程度となっている。預貸金利の追随率は、金利更改のタイミングのほか、金融機関の直面する競争環境や経営戦略等によっても異なり得るため、市場金利の変動が、金融機関の収益に与える影響には相応の不確実性がある。もっとも、過去の局面でもみられたように、市場金利の上昇を受けた貸出金利の上昇幅は預金金利の上昇幅を上回る傾向があることから、金利上昇は、やや長い目でみれば、総じて金融機関収益を押し上げていくとみられる。

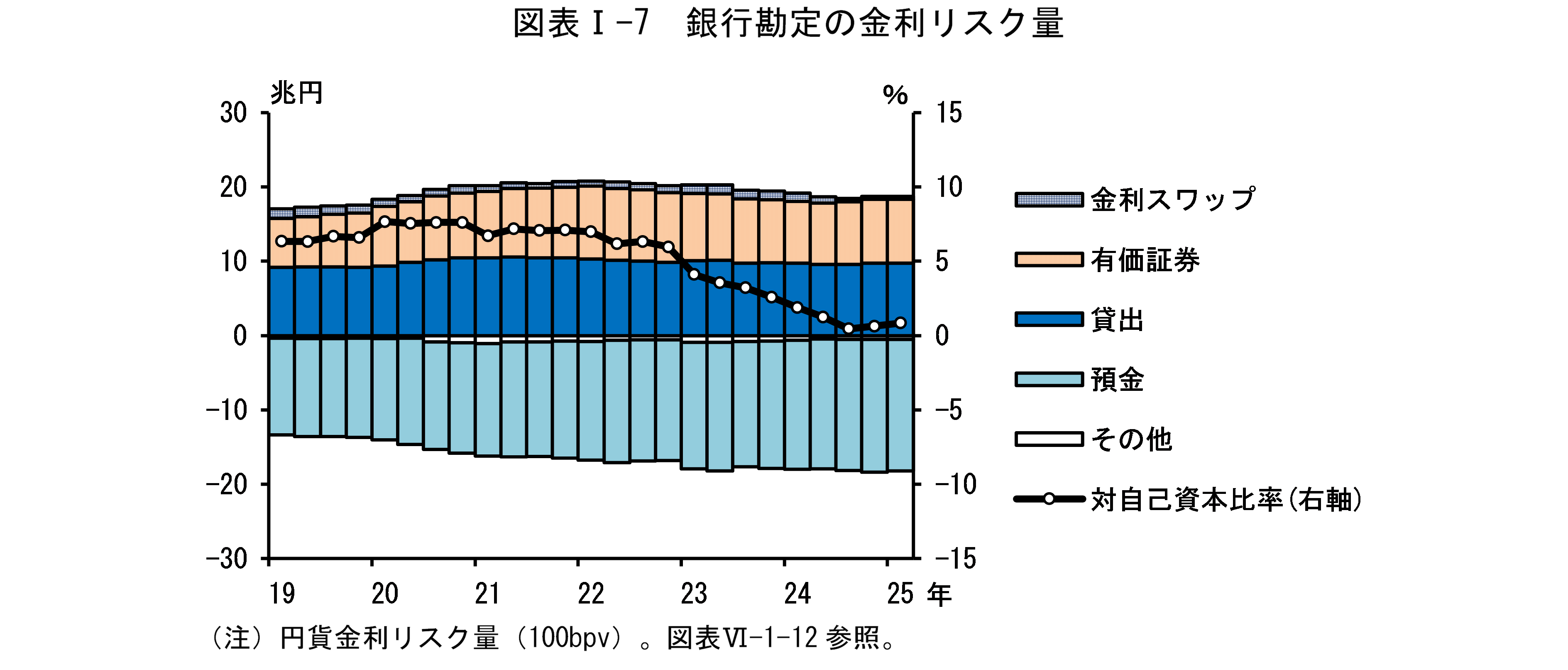

金融機関の金利耐性は、ひと頃と比べて改善した状態となっている。銀行勘定全体でみた円貨金利リスク量は、自己資本対比でみて引き続き低位に抑制されており、金融機関は、総じて十分な損失吸収力を有している(図表I-7)。資産サイド(貸出および有価証券)と負債サイド(預金)のリスク量は概ねバランスした姿となっている。円債のリバランス動向をみると、全体として、引き続き金利リスクテイクに慎重なスタンスが維持されている。

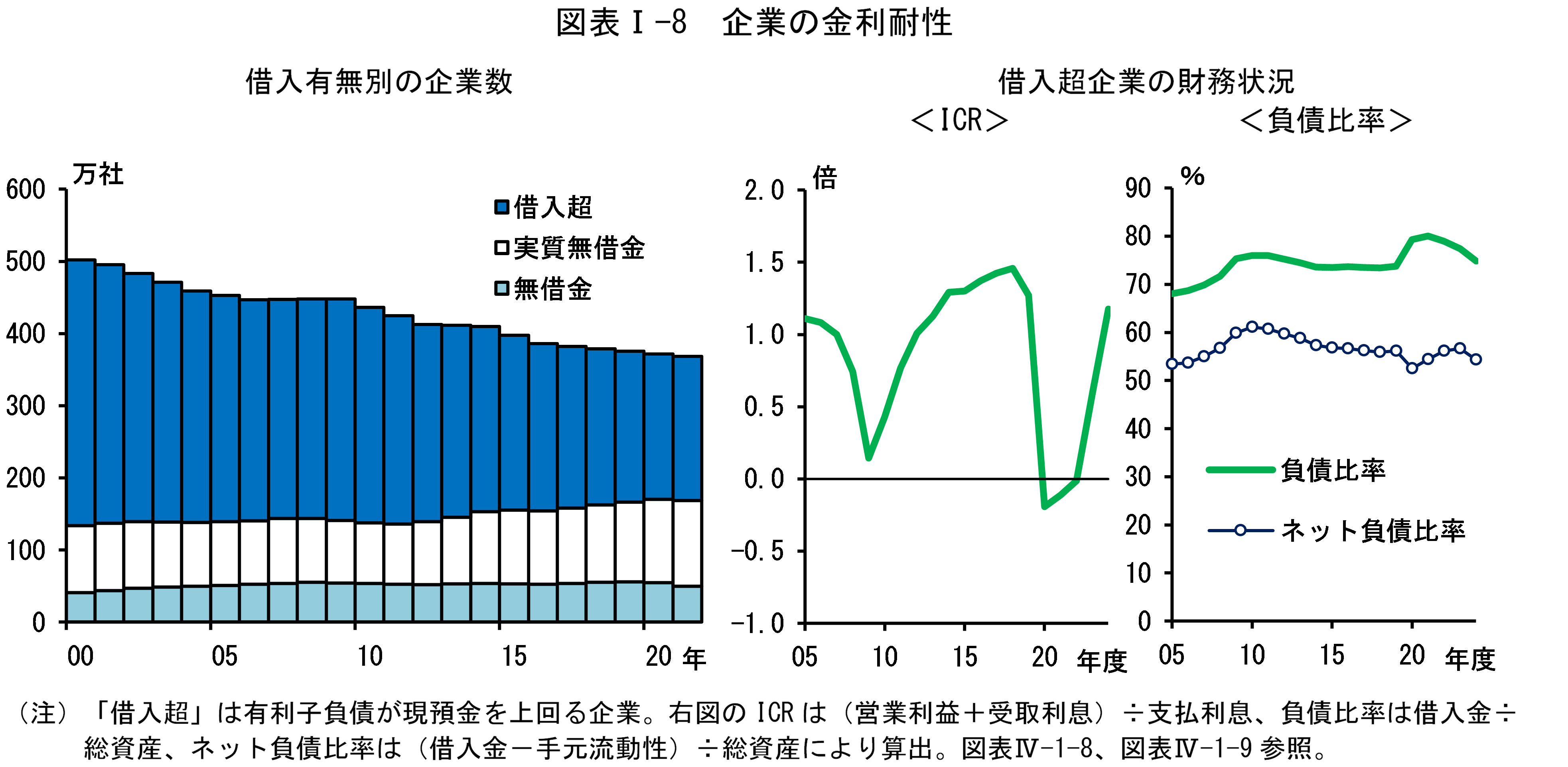

企業の金利耐性は、趨勢的な実質無借金企業の増加傾向に加えて、収益の回復を反映して、全体として改善してきている(図表I-8左図)。借入超企業において、利払い能力を示すインタレスト・カバレッジ・レシオ(ICR)は、全体として上昇しているほか、感染症拡大時に借り入れた債務の返済も進んでおり、レバレッジも全体として低下している(図表I-8右図)。ただし、経済金融環境の悪化に伴うICRの低下に対するデフォルト率の上昇幅は、レバレッジや手元流動性の大きさによって非線形的に変わり得ることから、これらの面で脆弱性を抱える企業の与信管理については、引き続き注意していく必要がある。

家計の金利耐性については、近年、年収に対する年間返済額比率(DSR)が相対的に高い傾向がある若年世代において、住宅ローン保有世帯が増えている。もっとも、若年層の賃金上昇率は相対的に高めとなっているほか、やや長い目でみても、賃金カーブに沿った所得増加が続くもとでは返済負担は徐々に軽減されていくと考えられる。また、購入時点以降の不動産価格が上昇する場合には、家計の純資産は増加し実質的な債務返済能力が改善することになる。ただし、景気後退による所得の低下や住宅価格の下落が同時に生じる場合に、こうした状況が変わり得る可能性にも十分に留意しておくべきと考えられる。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを促していく。また、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響を引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。

日本銀行から

本レポートは、原則として2025年3月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 20KB] をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp