ネットワーク・クラスタリングアプローチでの重要先の特定とデジタルツインシミュレーション大久保圭祐、福地開帆、竹原遼太郎、神谷祐里、尾島麻由実(日本銀行)

Research LAB No. 26-J-1, 2026年1月7日

- キーワード:

- ネットワーク分析、階層クラスタリング、シミュレーション、決済システム

- JEL分類番号:C38, D85, E42, E47

- Contact:

- mayumi.ojima@boj.or.jp(尾島麻由実)

要旨

本稿では、日銀ネットのデータを用い、ネットワーク・クラスタリングアプローチで重要先を特定し、重要先がシステム障害などにより決済指図を決済システムに投入できなくなった場合(重要先の決済不能)の影響について、日銀ネットのデジタルツインを構築し、直接的な効果と決済の連鎖性に伴う間接的な効果とを区別する形で、シミュレーション分析を行った。分析の結果、重要先の決済不能の影響は、決済システム全体で流動性が潤沢にある状況下においては、直接・間接効果ともに限定的であった。他方で、資金流動性が減少する状況下では、重要先からの支払に依存する決済の連鎖性が強まり、間接効果の部分が拡大したが、日銀ネットで実装されている流動性節約機能によって、そうした影響は軽減されることも確認された。こうしたデータ駆動のwhat-if分析は、将来の決済システムのあり方を検討していくうえで、重要な示唆を与え得る。

はじめに

日本銀行の運営する日本銀行金融ネットワークシステム(日銀ネット)では、2024年中、1営業日あたり平均で約234兆円という巨額の資金決済が500弱の参加者間で行われている。多数の参加者が参加する決済システムでは、ある参加者がシステム障害などにより決済指図を決済システムに投入できなくなる(以下「決済不能」という)と、その影響が連鎖的に他の参加者にも波及する可能性―すなわち、その参加者が直接関与する決済だけでなく、その参加者から受け取った資金を使って他の参加者への支払いを行うことができなくなるために、その先が直接関与しない決済も進捗しなくなる、といった波及が生じる可能性―がある。決済システムの運営やオーバーサイトを行う観点では、こうした決済の連鎖性を踏まえた上で、決済システム上の重要な参加者を認識し、そうした先が仮に決済不能となった場合の影響に関して検証しておくことが重要である。

決済の連鎖性を、決済システム参加者間のネットワーク構造から分析し、それをもとに決済不能の影響をシミュレーションする試みは、2000年代以降活発に行われている(例えば稲岡ほか[2003]、Müller, J. [2006]、Soramäki et al.[2006]、Iori et al.[2008]、今久保・副島[2008a]、今久保・副島[2008b]など)。こうしたネットワークアプローチに加え、近年では、AI/ML技術のクラスタリング手法も付加することで、重要先を特定する試みもみられており、例えばGlowka et al. (2025)やMattern and Meyer (2025)では、ネットワーク分析で算出した複数の特徴量間の類似性を計算し、類似した参加者同士を段階的にグルーピングしていくことで階層構造を見出し、TARGET2やSICといった欧州の中銀決済システム上の重要先の特定を試みている。

本稿では、Glowka et al. (2025)で採用されているアプローチを踏襲し、日本の金融機関間の資金決済システムの一つである、日銀ネット当預系の振替指図データ(2024年4月から2025年3月)を用い、日銀ネット上の重要先の特定を試みる。その上で、実際に特定した重要先が仮に決済不能になった場合の影響に関し、日銀ネットのデジタルツイン1を構築しシミュレーション分析を行うことで、定量化を試みる。

ネットワーク・クラスタリングアプローチでの重要先の特定

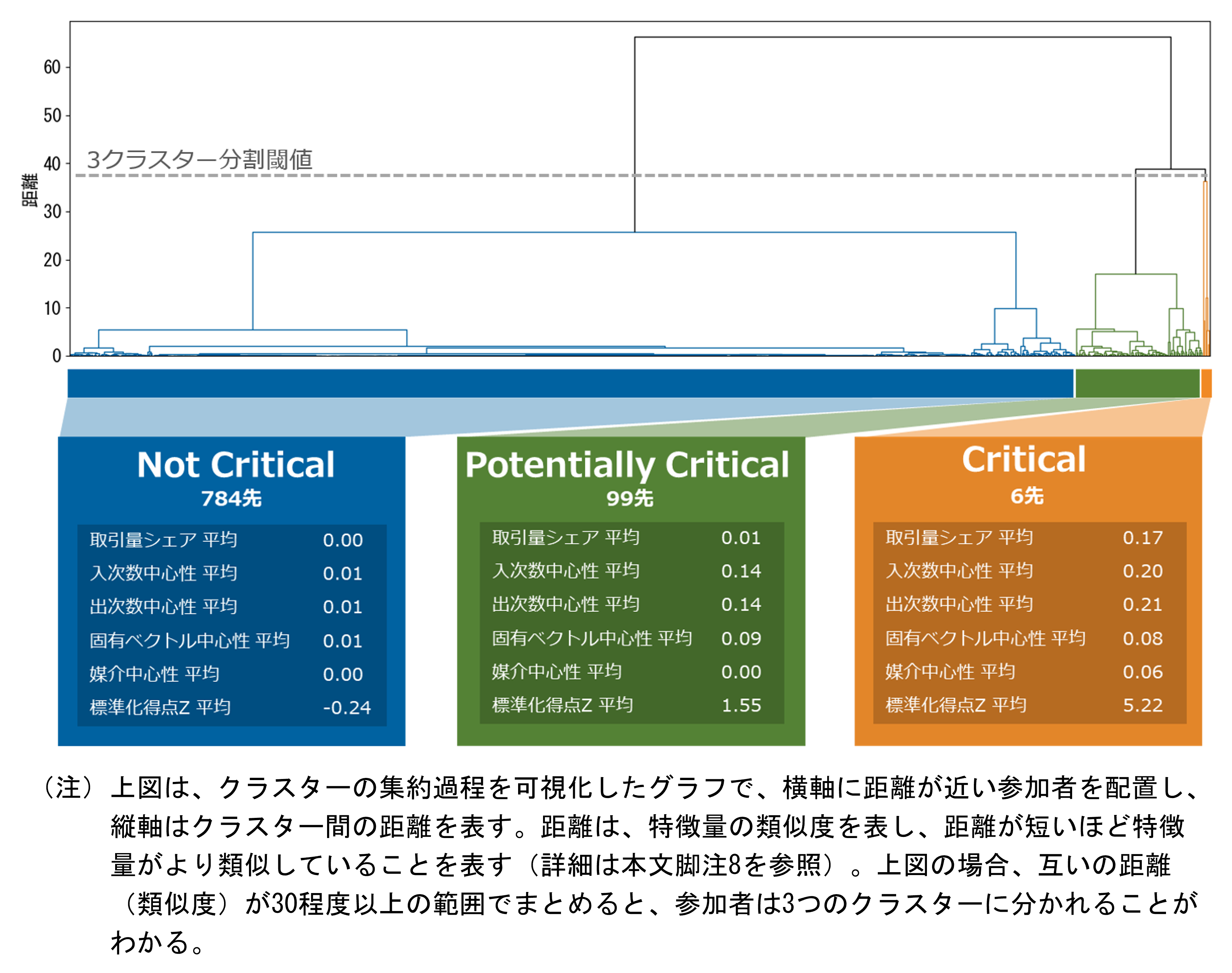

一般的に、ネットワーク分析では、「ノード」が対象となる個体を表し、「エッジ」はノード間の関係性を線または矢印で表す。なお、エッジを線で描き関係の有り無しのみ考慮するものを「無向ネットワーク」、エッジを矢印で描き関係の方向性を考慮するものを「有向ネットワーク」と呼ぶ。今回は、日銀ネットの参加者をノード2、決済金額をエッジの重みとして振替元から振替先への有向ネットワークを作成した。そのうえで、先行研究も踏まえ、主要なネットワーク特徴量として、各参加者の(1)取引量シェア3、(2)入次数中心性4、(3)出次数中心性5、(4)固有ベクトル中心性6、(5)媒介中心性7を算出し、それぞれ標準化(各特徴量の平均が0、分散が1となるよう値を調整)したうえで、Critical・Potentially Critical・Not Criticalの3つのクラスターに参加者を分類できるよう、Ward法8で階層クラスタリングを行った。

クラスタリングの結果、図1をみると、全参加者のうち88%がNot Criticalに、11%がPotentially Critical、1%がCriticalとして分類された。Potentially CriticalとCriticalに分類された参加者は約1割であり、一部の限られた先に、取引が集中している様子が示唆される。

図1. クラスタリング結果

- デジタルツインの定義は文脈によって多様ではあるが、一般的には、現実世界の物理的な対象やプロセスを、デジタル空間上に再現した仮想モデルを指す。本稿では、現実の日銀ネットの機能を仮想的に再現したシミュレーターを指す。

- 日銀ネット当預系のうち、当座勘定(同時決済口)は一つの金融機関は一つの口座しか保有できない一方で、当座勘定(通常口)は一つの金融機関は複数の口座を保有できることから、本稿の分析上、参加者を表すノードは、口座単位で設定した。本稿における分析対象の金融機関数は490先、口座数は889先。

- 各ノードが接続しているエッジの重みを表す。ここでは各ノードの取引量が、ネットワーク全体の取引量に占める割合を示す。

- 有向ネットワークにおいて、各ノードに他のノードから繋がるエッジの数を示す。ここでは資金の受取先の数となり、参加者同士の繋がりの多さを表す。

- 有向ネットワークにおいて、各ノードから他のノードに繋がるエッジの数を示す。決済システムにおいては送金先の数となり、入次数中心性と同様に参加者同士の繋がりの多さを表す。

- 入次数/出次数中心性を拡張し、繋がりの多さに加え、各ノードが接続している先のノード自体の重要性も加味したネットワーク特徴量。

- ネットワークにおいて、あるノードが、その他のノード同士の取引を媒介している度合いを測る指標。ネットワーク内に複数のクラスターがあり、両者を架け橋的に媒介しているノードの中心性が高くなる。

- 特徴量が互いに似通ったノード同士を小さなクラスターとして構成し、最終的に単一のクラスターになるまで、ボトムアップで結合を繰り返す手法。これにより得られる樹形図(デンドログラム)は、参加者間の類似性と結合の過程を視覚的に把握できるものであり、その結果を踏まえ事後的に任意のクラスター数で分割することができる。

デジタルツインシミュレーション

重要先が仮に決済不能となった場合の影響を、日銀ネットの当預系の機能を疑似的に再現するデジタルツインを構築し、シミュレーションを行った。

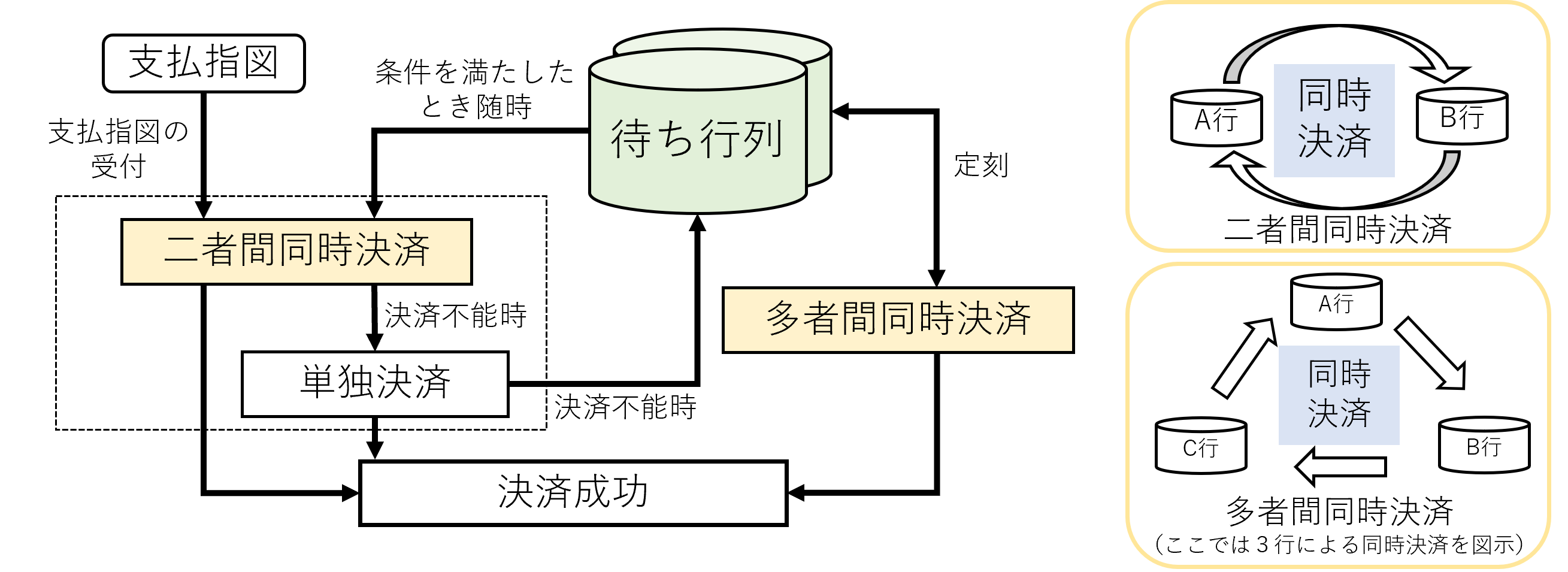

日本銀行は、金融機関等から当座預金を受入れ、その当座預金の振替や入金・引落しによって資金の決済を行う仕組みを運営しており、本仕組みを通じた資金決済は、日銀ネット当預系を利用して原則として「即時処理」(即時グロス決済)により行われている。日銀ネット当預系では、当座勘定(通常口)と当座勘定(同時決済口)の2種類の口座が設置されており、当座勘定(通常口)では日中当座貸越(無料・有担)が、当座勘定(同時決済口)では流動性節約機能が提供される9。流動性節約機能は、図2のとおり、「待ち行列機能」と「複数指図同時決済機能」からなる。「待ち行列機能」とは、金融機関等から支払指図を受付けた時に、引落資金不足により直ちに決済できない場合、当該支払指図を日銀ネット当預系内の待ち行列に待機させておく機能である。また、「複数指図同時決済機能」とは、日銀ネット当預系が受け付けた支払指図や、日銀ネット当預系内で待機している支払指図の中から、同時に決済すれば引落資金不足とならない組合せを探索し、当該決済を実行する機能である。

図2. 流動性節約機能の概要

シミュレーションにあたっては、フィンランド中銀が開発した決済システムシミュレータ(Bank of Finland's payment system simulator: BOF-PSS)10を一部改変することで、上述の日銀ネット当預系の機能を再現した。そのうえで、以下のシナリオを設定し、2025年のランダムな10日間のデータを利用した。シナリオ1は現状を想定したシンプルな設定、シナリオ2および3は現状とは大きく異なる状況をあえて実験的に仮定して行うWhat-if分析であり、シナリオ2は、例えば金利が上昇し、多くの金融機関にとって日銀ネットに資金を投入する機会費用が一律に高まるような、極端な外部環境の変化を想定したもの、シナリオ3は、日銀ネットに備わっている流動性節約機能の効果の程度をイメージするために、反実仮想的に流動性節約機能がない設定をしたものとなっている。

- シナリオ1)重要先の決済不能:

- 前述の分析でCriticalに分類された参加者6先と、Potentially Criticalに分類された参加者の上位4先を分析上の重要先とし、仮に、各重要先が1先ずつ決済不能(受取は行えるが送金は行えない状態)となった場合を想定し、1先ずつ1日単位でシミュレーションを実施。

- シナリオ2)投入流動性を減少させた場合:

- 外部環境の変化を背景に、仮に参加者が日銀ネットに投入する資金(流動性)を減らした場合を想定し、全参加者の当座勘定(通常口・同時決済口)の残高を減少させたうえで、シナリオ1を実施。

- シナリオ3)流動性節約機能がなかった場合:

- 仮に当座勘定(同時決済口)に備わる流動性節約機能がなかった場合を想定し、振替指図を逐次処理し、残高不足の場合はそのまま決済不能として扱う状況を設定したうえで、シナリオ1と2を実施。

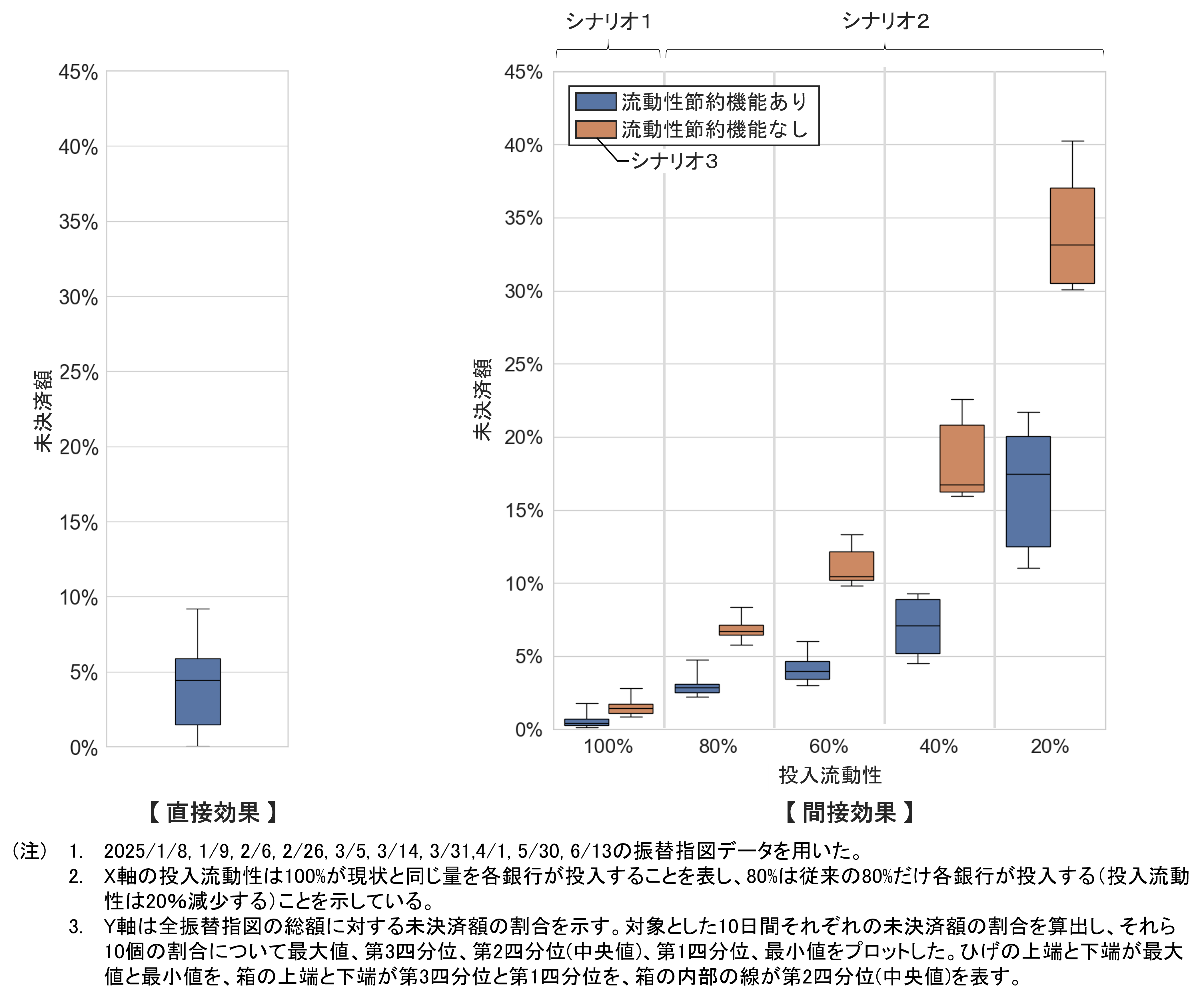

重要先の決済不能の影響は、全振替指図の総額に対する未決済額の割合で測る。なお、未決済となった指図は、(1)重要先が直接関わるものだけでなく、(2)重要先から受け取れたはずの送金を受け取れなかったために、重要先が直接関与しないものも含む。Marc, et al. (2022) は、(1)を直接的な効果(決済不能となった先が直接当事者となる未決済金額の割合)、(2)決済の連鎖性による間接的な効果(決済不能となった先からの受取がなくなったことで決済不能となった未決済金額の割合)としており、本稿でも同様の分解を行った。

シミュレーションの結果は、図3のとおりで、シナリオ1の重要先の決済不能の影響は、左図の直接効果と、右図の間接効果の投入流動性が100%の場合の合算値であり、中央値でみると5%程度と限定的となっている。投入流動性を減少するシナリオ2や、流動性節約機能がなかった場合のシナリオ3では、定義上、重要先の決済不能の直接効果は不変となる一方、右図の間接効果が拡大した。すなわち、流動性節約機能がある場合の間接効果は、投入流動性を80%まで減少させた場合には2.8%、流動性60%の場合には4.0%、流動性40%の場合には7.1%、流動性20%の場合には17.5%と、非線形的に大きくなった。流動性節約機能がなかった場合の間接効果は、投入流動性が80%まで減少した場合には6.7%、流動性60%の場合には10.5%、流動性40%の場合には16.7%、流動性20%の場合には33.1%と、流動性節約機能がある場合と比較すると拡大し、同機能の効果(すなわち、例えば投入流動性が20%まで減少した場合は、15.6%<=33.1%-17.5%>の未決済を抑止できた)が示唆される。

図3. シミュレーション結果

上記結果からは、決済システム全体の流動性が潤沢な現状においては、仮に重要先が決済不能となっても、その影響は限定的である一方で、仮に外部環境の変化で流動性が減少した場合には、日銀ネットの参加者が、自身が保有する流動性よりも重要先からの支払に依存する程度、すなわち決済の連鎖性が強まり、重要先の決済不能の影響が大きくなることが示された。しかし、日銀ネットに備わる流動性節約機能は、より少ない流動性で多くの決済を成功させるような仕組みであることから、決済の連鎖性に伴う重要先の決済不能の影響を軽減する役割を果たすことも示唆された。

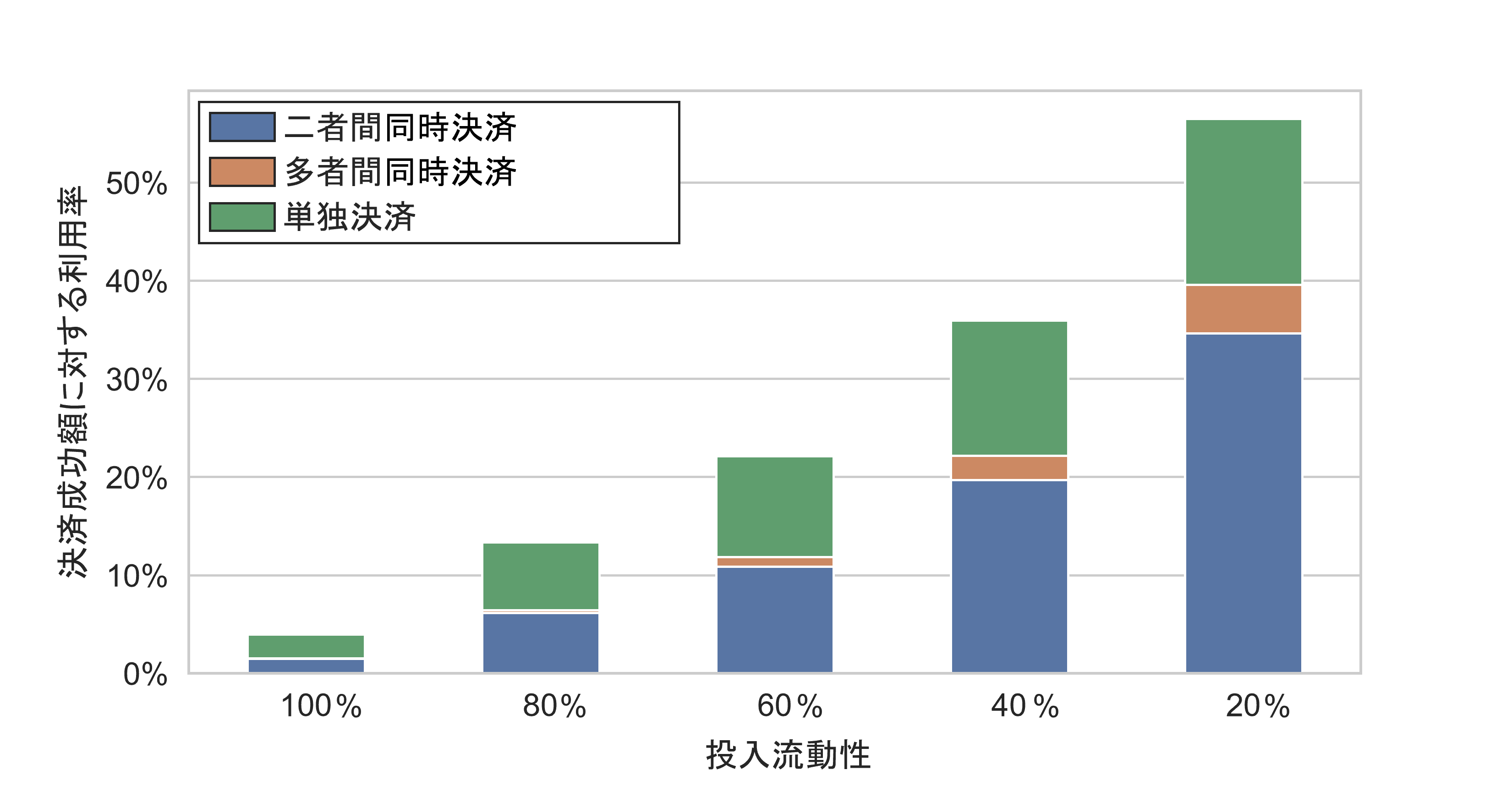

シミュレーションで確認された流動性節約機能の利用率を図4でみると、決済に必要な流動性が100%ある場合には、同利用率は約4%と低いが、流動性が20%の場合には、同利用率は約半数の56%まで上昇することが確認された。

図4. 流動性節約機能の利用率

- 9取引先金融機関等同士の取引は、市中慣行上、原則として当座勘定(同時決済口)を利用することとなっている。他方、国債DVP取引やCLS取引にかかる円資金の決済では、当座勘定(通常口)が利用されている。

- 10https://www.suomenpankki.fi/en/money-and-payments/payment-and-settlement-system-simulator/

おわりに

本稿で行ったデータ駆動のwhat-if分析は、決済の連鎖性に伴うリスクの事前検証、更なるリスク削減や機能拡張を想定した将来的な決済システムの企画検討を行っていくうえで、重要な示唆を与え得る。ただし、用いるデータを変更すると、結果は変わり得るため、様々な角度で重要先の算出や解釈を試みていく必要がある。シミュレーションについても、振替指図データの過去実績から導かれるネットワーク構造をもとにしたstaticな分析となっている点には留意が必要である。実際に重要先の決済不能や決済システム全体の流動性が低下した際には、決済システムに参加する各主体が能動的に行動を変化させる可能性があり、こうしたdynamicsに関しても、例えば参加者の行動を、外部環境の情報を与えた上で自律的に応答・行動するAIエージェントとして、シミュレーションを行うといった工夫を検討していく余地がある。

参考文献

- Glowka, M., Muller, A., and Weber, A. [2025], "The hierarchy of critical participants: A clustering approach utilising network-based indicators for payment systems,(外部サイトへのリンク)" Latin American Journal of Central Banking, 100169.

- Iori, G., G. de Masi, O. Precup, G. Gabbi, and G. Caldarelli [2008],"A Network Analysis of the Italian Overnight Money Market,(外部サイトへのリンク)" Journal of Economics and Dynamics & Control, Vol. 32, pp. 259-278.

- Mattern, J., and Meyer, C. [2025],"Beyond Interbank: Identifying Critical Participants in Integrated RTGS Systems using Payment Type and Temporal Dynamics,(外部サイトへのリンク)" Swiss National Bank Working Paper, No.14/2025.

- Marc, G., Alexander, M., Livia-Polo, Friz., Sara, T., Massimo, V., and Stefano, V., [2022],"TARGET2 analytical tools for regulatory compliance,(外部サイトへのリンク)" Occasional Paper Series, No 300.

- Müller, J. [2006],"Interbank Credit Lines as a Channel of Contagion,(外部サイトへのリンク)" Journal of Financial Services Research, Vol. 29, No. 1, pp. 37-60.

- Soramäki, K., M. L. Bech, J. Arnold, R. J. Glass, and W. Beyeler ¨ [2006],"The Topology of Interbank Payment Flows [PDF],(外部サイトへのリンク)" Staff Reports 243, Federal Reserve Bank of New York

- 稲岡創・二宮拓人・谷口健・清水季子・高安秀樹 [2003]「金融機関の資金取引ネットワーク [PDF 349KB]」, 日本銀行金融市場局ワーキングペーパーシリーズ 2003-J-2.

- 今久保圭・副島豊 [2008a]「コール市場のマイクロストラクチャー:日銀ネットの決済データにみる日中資金フローの連鎖パターン [PDF 412KB]」、日銀ワーキングペーパーシリーズ、No.08-J-14.

- 今久保圭・副島豊 [2008b]「コール市場の資金取引ネットワーク [PDF 625KB]」、日銀ワーキングペーパーシリーズ、No.08-J-16.

- 日本銀行 [2025] 「日本銀行が運営する資金決済システムに関する情報開示 [PDF 2,310KB]」(2025年7月31日公表分)

- 日本銀行決済機構局 [2008]「次世代RTGSプロジェクト -第1期対応を中心に- [PDF 313KB]」

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。