1年前の東日本大震災では、被災地以外の地域においてもさまざまな支障が生じました。停電したり、電車が止まったり、必需品が品薄になったり……。でも「金融」面をみると、一部を除いて、震災当日も、その翌週も、私たちはお金を銀行から引き出したり振り込んだり、普段通りに扱うことができました。お金にまつわる不便はあまり感じなかったのではないでしょうか。

日銀は、決済システムの安全性を確保し、いつでもお金を安心して取引の「決済」に使えるようにするために、自然災害などが発生しても業務を継続できる体制を整えています。東日本大震災の直後も、実は日銀の「備え」が功を奏しました。今回は、お金を決済する仕組みと、常日頃からの日銀の「備え」について、決済機構局と金融機構局に取材します。

取材・文 小堂敏郎

震災14分後に対策本部を設置し43分後に第一報の情報発信

「被災状況を教えてください! 職員は皆、無事ですか、システム障害などは起こっていませんか……」

東日本大震災が発生した昨年3月11日、日本銀行本店5階の災害対策本部室は騒然としていました。本店各部署から連絡責任者が駆け付けるなど、約60人の職員が参集。災害時優先電話や中央防災無線も使って、全国の日銀支店や事務所、民間金融機関や行政機関などと情報収集・連絡に当たる声が飛び交いました。

地震の発生は同日午後2時46分。日銀が白川方明総裁を本部長に災害対策本部を立ち上げたのは14分後、午後3時です。同本部の事務局として対応に当たった決済機構局業務継続企画課主査の小原拓也さんは「張り詰めた状況の中で『冷静になれ』と自分に言い聞かせながら、次々に入ってくる情報の確認・分析に集中しました」と振り返ります。

「第一報として、日銀が業務を継続できる状態なのかどうかを対外公表しなければなりません。職員の安否や主要システムの稼働状況に関する情報を収集しながら、業務継続が可能な状態であることが早く確認できてくれと願う気持ちでした」

災害対応では「初動」が最重要と言われます。日銀本支店が無事に営業を継続していること、日本銀行金融ネットワークシステム(日銀ネット)も稼働していることなど、その第一報がホームページ上に公表されたのは午後3時29分。地震発生から43分後という素早い情報発信には、今回の震災で立ち上げられた日銀災害対策本部の危機対応力が凝縮されていたのです。

被災地に対しては、日銀は震災の当日中に金融庁と連携して「金融上の特別措置」を発出し、預金通帳や届け出の印鑑を失った人に払い戻しの便宜を図るように金融機関に要請しました。さらに土日を含めた現金供給や津波や火災などで傷んだ現金の引き換えなど、さまざまな対応を講じました。震災以降も日本の金融市場の取引などは円滑に行われており、私たちも、お金を金融機関から引き出したり振り込んだり、ほとんど混乱も心配もなく扱うことができています。

でも、もし日銀の震災対応に遅れやミスが出ていたら、どうなったでしょうか。

大きな災害が起こると、先行きへの不安から預金の引き出しが急に増えたり、市場の混乱などから株価が急落したりする傾向があります。日銀からの第一報が世の中に発信されなければ、一般の市民にも投資家にも強い動揺が広がったでしょう。被災地での特別措置や迅速な資金供給がなければ、多くの被災者が当座の生活資金に困ることになったかもしれません。

1日に100兆円の「決済」が「日銀ネット」で処理される

決済機構局業務継続企画課長の竜田博之さんは「金融は、電力や水道、道路などと並んで、国民生活を支える重要なインフラです」と指摘します。

「東日本大震災の直後、私が最も危惧したことの一つは、日銀ネットが使えずに金融・決済機能に支障を来す事態でした」

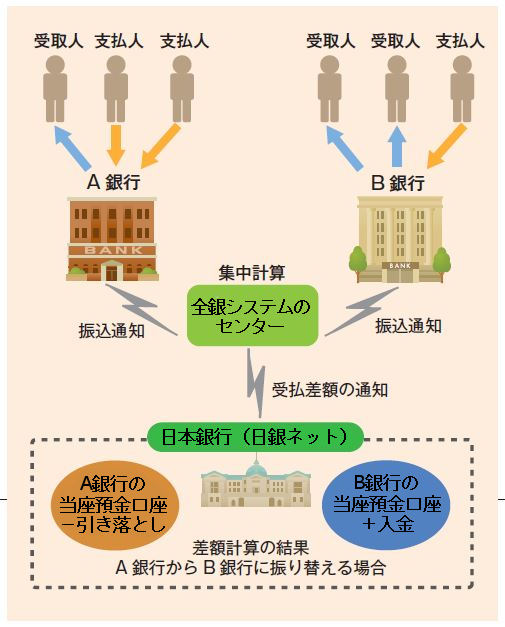

欲しい物を買ったりサービスを受けたり、私たちが行う売買や取引はすべてお金のやり取りにより取引を完了させる「決済」を伴います。スーパーなどで財布のお金と引き換えに品物を受け取り、取引を完了させる。これは一番簡単な決済です。でも携帯電話料金などは銀行口座から振り込む人も多いでしょう。こちらも預金を使った決済で、その舞台裏では「日銀ネット」と呼ばれる、日銀と金融機関間を結ぶネットワークシステムが動いているのです。

例えば、A銀行にある自分の預金口座からB銀行にある受取人の口座にお金を振り込む場合、ATMの操作で「手続き終了」となっても決済が完了したわけではありません。振り込みのお金をA銀行の人がB銀行に運んで行くわけでもありません。ではどうなるかというと、まず、A銀行とB銀行間の送金データが「全国銀行データ通信システム」(全銀システム)に送られます。その同じ日にB銀行からA銀行に振り込む人もいるでしょうから、全銀システムでは銀行間の1日のお金のやり取りを差し引いて、その差額分のデータを今度は日銀ネットに伝えます。そして、A銀行とB銀行間の差額でB銀行に1億円を振り込むことになったら、日銀のA銀行の当座預金口座から、B銀行の当座預金口座に1億円が振り替えられ、ようやく決済が完了するのです。

全銀システムを運営している「全国銀行資金決済ネットワーク」のような機関を清算機関と言いますが、他にも外国為替取引でのお金のやり取りをする決済システムなどいろいろあり、どこも日銀ネットとつながっています。また決済には、お金や預金を支払うシステム(資金決済)のほか、品物として証券などを渡すシステム(証券決済)があり、証券のうち国債は日銀ネットで決済されています。つまり、金融機関間の資金・国債などの取引の決済が最後に日銀ネットに集まってくるのです。

「日銀ネットで1日に決済している金額は資金決済で約100兆円です。この決済システムが止まったら大変です。当てにしていた資金が入らない事態に多くの人たちが見舞われ、金融機関などはドミノ倒しのようなリスクに直面します。それが日本国内はもとより、海外にも波及する恐れがあります」(竜田さん)

日銀当座預金による決済の仕組み

首都圏の被災を想定して業務継続の手段を整備

日銀ネットが導入されたのは1988年(従来は紙のやりとりで指図などを行っていました)。東京・府中にシステムセンターを置き、今日まで安定的に稼働しつづけています。

でもこれが止まると大変なので、日銀は災害や障害が発生しても決済に関する業務を継続できるようにしなければいけません。東日本大震災時においても府中システムセンターは特段の被害はなく、日銀ネットも通常稼働を続けました。震災当日の決済もほぼ通常通りの時刻に完了しています。竜田さんはこう話します。

「日銀は、国の災害対策基本法の中で、業務を通じて防災に寄与すべき指定公共機関とされており、また首都直下地震対策大綱の中でも、被災直後であっても業務継続すべき首都中枢機関と位置付けられています。このような法律に対応して日銀は防災業務計画を立てており、東日本大震災の直後もその計画にのっとって業務継続体制を整え、さまざまな初動対応を行ったのです」

計画には、災害対策本部の設置・運営の仕方や、要員や連絡手段を確保するための具体的な方法などがまとめてあり、毎年、決済機構局を中心に各種の訓練も行われています。震災直後、対策本部に駆け付けた冒頭の小原さんは「慌ててはいましたが、計画と訓練によって自分が何をすべきか、分かっていました」と話しています。

ただ、日銀本店や府中システムセンターのある首都圏は、東日本大震災で直接的に被災したわけではありません。もし首都圏が震災で被災地になったら……竜田さんは「自然災害や大規模テロなど、想定脅威はいろいろありますが、その結果として日銀の拠点や人員がどれだけ毀損したかという観点から被災想定を場合分けし、業務継続する体制を決めてあります」と説明します。

「例えば、日銀本店の機能は維持されているものの、府中システムセンターの機能が停止した場合は、システムを大阪に設置しているバックアップセンターに切り替え、決済業務の中断を回避します。逆に府中の機能は維持されている一方で本店が大規模に被災した場合は、本店以外の場所で必要不可欠な業務を継続し、重要な決済などは当日中に処理します」

本店が被災し、同時に府中の機能も停止した場合も想定されますが、その中でも「本店周辺と大阪との間で2日間程度連絡が全く取れない」という最も厳しい状況を日銀は想定し、業務継続できる体制を整備していると言います。

「その場合、日銀総裁とも連絡が取れないわけですから、大阪にシステムを切り替えると共に最低限必要な本部機能も移し、大阪支店長が陣頭指揮を執ることになっています。ちなみにシステム切り替え訓練は、毎年、日銀に当座預金を持っている金融機関も参加する形で行っており、2時間程度で切り替えを完了し、大阪で日銀ネット等の業務が再開できる備えをしています」(竜田さん)

日銀以外のシステムにも改善を促す「オーバーサイト」の取り組み

こうした備えをするだけでなく、日銀は、日銀ネットそのものの安全性を向上させる仕組みも積極的に取り入れています。例えば昨年11月には、前述の全銀システムを通じた振り込み等の資金決済に「即時グロス決済」(RTGS=Real Time Gross Settlement)の仕組みを導入しました(囲み記事参照)。RTGSの取り組みは2001年から実施されており、それがさらに進められたのです。

しかし、日銀が単独で備えに力を入れるだけでは決済システム全体の安全性は保てません。前述のように日本の決済システムでは数多くの金融機関と清算機関、決済システムなどが「つながり」を持っているからです。その「つながり」のどこか1カ所で障害や決済不履行が生じるだけで、全体の機能不全に波及してしまう恐れがあります。

そこで、日銀では「オーバーサイト」と呼ばれる取り組みを進めています。担当の部署である決済機構局決済システム課企画役の川原正紀さんはこう話します。

「オーバーサイトでは、民間決済システムの制度設計やリスク管理策、運営状況などについてモニタリング・情報収集を行い、その安全性や効率性を評価したり、必要とあれば改善を促したりします。もっとも、何かを改善することになれば『必要なコストをどう手当てするか』という話にもなります。その際、どのように関係者の理解を得て、決済リスクの削減につながる対策を実践してもらうか。難しい仕事になりますが、主要国の中央銀行の加盟する国際決済銀行(BIS)が決済システムの国際的な基準を策定しているので、それも活用しながら、対策の意義や必要性について意識を合わせられるように努めています」

また日銀は、個別の金融機関(日銀に当座預金を持っている銀行や証券会社など)の業務継続体制についても、整備を働き掛けています。担当部署は金融機構局。同局企画役の富岡則行さんはこう話します。

「金融機関などへの立ち入り調査を行う『考査』のほか、役職員へのヒアリングや意見交換を行う『オフサイトモニタリング』、さらに業務継続に関するアンケートを行い、金融機関の業務継続体制の整備を進めることに努めています。それがひいては決済システム全体の安定性の向上につながるからです」

イギリスなどでは、組織の業務継続体制が本当に有効かどうかを検証するために、共通の被災シナリオを作り、複数の組織を巻き込んで大規模な訓練を行っています(ストリートワイド訓練と言います)。日本の金融業界でも、一昨年9月に初めて実施されました。全国銀行協会が主催したその訓練の実現に、富岡さんをはじめとする日銀職員もかかわりました。「今回の震災の経験を活かして次回の訓練を実施し、業務継続体制の実効性を高めていくことが大切です」と富岡さんは話しています。

震災の初動対応から業務継続体制の整備、オーバーサイト、ストリートワイド訓練に至るまで、決済システムの安全性の確保に資する日銀の取り組みは、一般の私たちの目には触れることがないかもしれません。しかし、これぞ「備えあれば憂いなし」の実践です。この格言を、本稿に登場した日銀マンたちは誰も忘れてはいません。

即時グロス決済(RTGS)とは

資金決済システムの代表的な方法には、「時点ネット決済」と「即時グロス決済」があります。前者は、決済システムが受け付けた振り替えの依頼をためておき、一定の時刻(一日の最後など)に金融機関間の受け払いの差額を入金または引き落としする仕組みです。一方、後者は、決済システムが振り替えの依頼を受け付けるごとに、1件ずつその金額を決済する仕組みです。

決済リスクの点で比べると、時点ネット決済よりも即時グロス決済のほうが危険はずっと少なくなります。万一、決済の途中で金融機関が破綻しても、直接的な影響は振り替えの相手に限られ、連鎖的に破綻が広がるのを防げるからです。

日銀は2001年、金融機関同士の取引について、時点ネット決済方式から、原則として即時グロス決済方式に変更しました。また2011年11月14日からは、全銀システムと日銀ネットによる内国為替取引の資金決済にもこの仕組みを導入しました。1件で1億円以上の大口取引については即時グロス決済します。これによって、大口の資金決済の安全性が向上したのです。