金融危機後の景気回復はなぜ緩慢なのか:金融政策運営への含意に関する一考察

池田大輔、黒住卓司(日本銀行)

Research LAB No.15-J-2, 2015年3月24日

キーワード:

金融危機後の緩慢な景気回復、全要素生産性の低迷、社会厚生最大化金融政策

JEL分類番号:

E52、O33

Contact:

takushi.kurozumi@boj.or.jp(黒住)

要旨

先般の世界的金融危機に限らず、これまでの金融危機の歴史を振り返ると、危機後の景気回復は、通常の回復局面に比べて緩慢となっている。その背景には様々な要因が考えられるが、金融危機による企業の資金調達環境の悪化を通じた生産性の低迷等が指摘されている。そうしたもとで、危機後、緩慢な景気回復に陥らないようにするには、金融政策をどのように運営したらよいのであろうか。Ikeda and Kurozumi (2014) [PDF 425KB]は、企業の資金調達環境の悪化を契機とする生産性低迷から緩慢な回復が生じるモデルを構築し、金融政策分析を行っている。その分析からは、(1)金融政策運営は、危機後、インフレ率に反応しつつも、実質GDPの変化に対して強力に対応するという政策スタンスを示すことが重要なこと、(2)こうした景気安定化重視の政策スタンスは、企業の将来に対する期待の改善を通じて、投資や生産性の回復を促すため、インフレ安定化重視の政策スタンスよりも望ましいこと、が示されている。

はじめに

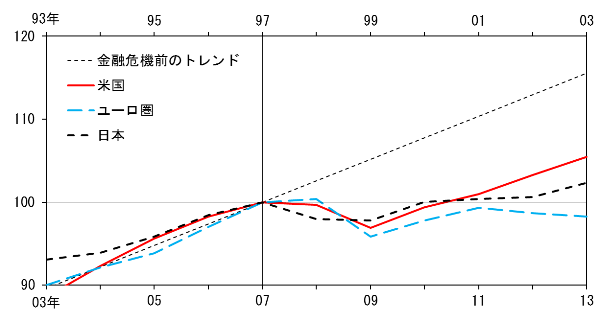

先般の世界的な金融危機後の景気回復テンポは、多くの国で非常に緩やかなものにとどまっている(図1)。すでに危機から5年以上の期間が経過しているが、実質GDPは、米国では危機以前の成長トレンドに復していないほか、ユーロ圏に至っては、危機以前の水準にさえ戻っていない。

図1. 金融危機前後の一人当たり実質GDPの動向

- (注)日本は1997年、米国、ユーロ圏は2007年の水準を100とした対数値。上横軸は日本、下横軸は米国・ユーロ圏。金融危機前のトレンドは、危機前5年間の日本、米国、ユーロ圏3経済の平均。

(出所)IMF

こうした金融危機後の緩やかな景気回復は、先般の世界的な金融危機に限ったものではない。これまでの金融危機の歴史を分析した研究(例えば、Reinhart and Rogoff (2009))からは、危機後における景気後退からの回復は、通常の景気循環における回復と比べて緩慢となり、その結果、恒久的なGDPの損失が生じる傾向があることが示されている。日本についても、1990年代初めのいわゆる「バブル崩壊」、そして1997年の銀行危機以降の景気回復において、同様の傾向がみられる。

金融危機後の緩慢な景気回復の要因

一般的には、実質成長率は、「労働投入」、「資本投入」、「全要素生産性(TFP:Total Factor Productivity)」の3つの要因によって規定される。ここでは、米国連邦準備制度理事会(FRB)のエコノミストによる研究(Reifschneider, Wascher, and Wilcox (2013))を参考に、これらの要因から、金融危機後の緩慢な景気回復の背景を整理する。

労働投入要因

労働投入の面から、危機後の緩慢な回復をもたらすと考えられる主な要因は、履歴効果(hysteresis effect)である。履歴効果とは、経済に大きなショックが起こって経済主体の行動が変化した場合、そのショックの影響がなくなったとしても、経済主体の行動が元には戻らないことを意味している。こうした履歴効果を労働投入への影響に即して説明すると、危機直後の雇用抑制が、離職期間の長期化に伴って就労意欲を低下させ、離職者を非労働力化させるといった影響が、危機後も残存することである。これまでの議論では、履歴効果は、欧州の労働市場に対して指摘されることが多かったが、近年、米国の労働市場に対しても、労働参加率の低下傾向を背景に、その可能性が指摘されている。

資本投入要因

資本投入の観点から考えられる金融危機後の緩慢な景気回復の主な要因は、資本深化(capital deepening)の停滞である。これは、危機に伴う企業の収益予想の悪化や不確実性の増大、資金調達環境の悪化等から、設備投資が抑制され、資本ストックの伸びが低下することである。Reifschneiderらは、先般の金融危機後の米国における実質GDPの低下について、資本深化の停滞が相応に寄与していると指摘している。

TFP要因

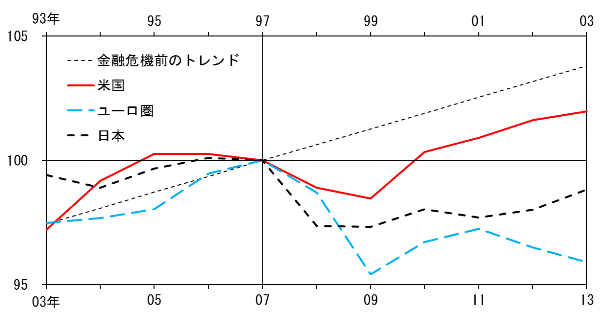

労働・資本投入以外の観点から考えられる危機後の緩慢な回復の要因は、TFPの低迷である。これは、金融危機によって技術進歩等が停滞し、経済全体での生産性が低迷することである。米国の調査機関であるコンファレンス・ボードの推計によれば、先般の危機以降、欧州を中心に、TFPは低下している(図2)。また、1997年の危機以降の日本においても、TFPの低迷は顕著であり、日本のいわゆる「失われた十年」の主な要因のひとつとして指摘されている(例えば、Hayashi and Prescott (2002))。また、過去40年間に世界各国で起こった銀行危機後の景気回復についても、TFPの低迷が危機後の緩慢な回復において重要な役割を果たしたことが指摘されている(IMF (2009))。

図2. 金融危機前後のTFPの動向

- (注)日本は1997年、米国、ユーロ圏は2007年の水準を100とした対数値。上横軸は日本、下横軸は米国・ユーロ圏。金融危機前のトレンドは、危機前5年間の日本、米国、ユーロ圏3経済の平均。

(出所)The Conference Board Total Economy Database

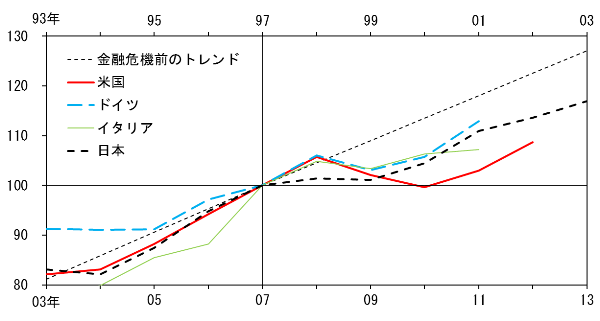

金融危機後のTFP低下の背景として、Reifschneiderらは、新規開業の減少や研究開発(R&D)投資の減少などを挙げている。新規開業の減少は、経済の「新陳代謝」が促されないことから、経済全体でみた生産性を低下させる。また、R&D投資の減少によるTFPの低下は、新しい技術の導入が促されないことから生じる。実際、Reifschneiderらは、先般の危機以降、米国では新規開業が減少していることを指摘しているほか、OECDの統計によれば、R&D投資は、危機以前の成長トレンドに復していない(図3)。なお、1990年代初めのいわゆる「バブル崩壊」以降の日本のTFP低迷についても、その背景として、(1)金融仲介の機能低下等に伴う資源配分の歪み(例えば、Nishimura, Nakajima, and Kiyota (2005))や、(2)R&D投資の減少(例えば、Ogawa (2007))が指摘されている。

図3. 金融危機前後のR&D投資の動向

- (注)日本は1997年、米国、ドイツ、イタリアは2007年の水準を100とした対数値。上横軸は日本、下横軸は米国・ドイツ・イタリア。金融危機前のトレンドは、危機前5年間の日本、米国、ドイツ、イタリア4か国の平均。

(出所)OECD

以上、金融危機後の緩慢な景気回復について、労働投入、資本投入、TFPの3つの観点から、その要因を整理したが、Reifschneiderらは、こうした経済の供給サイドの低迷は、需要の弱さを反映したものであるとも指摘している。この点、元米国財務長官でハーバード大学教授のSummers (2014)は、先般の金融危機後の米国で、経済の供給力を表す潜在GDPの推計値が幾度となく下方修正されてきたことを踏まえて、「需要不足は供給不足を生み出す(Lack of demand creates lack of supply)」と述べている。

金融政策運営への含意に関する一考察

それでは、金融危機後の景気後退からの回復が緩慢にならないようにするには、金融政策運営をどのように行ったらよいのであろうか。

従来の金融政策分析(例えば、Woodford (2003))は、この問いへの答えを提供するのに十分な分析枠組みを備えていなかった。従来の分析で用いられたモデルには、経済は、何かしらのショックが生じたとしても、比較的速やかに元の成長パスに復するという仮定が置かれていた。その上で、インフレ率とGDPギャップの変動の加重和によって近似的に測られた社会厚生を悪化させる源泉として、主に価格硬直性が導入されている。こうしたモデル設定のもとで社会厚生を最大化する金融政策の特徴は、社会厚生悪化の源泉である価格硬直性に対処するため、インフレを安定化させることであった(従来の金融政策分析についての平易かつ簡潔な解説は、木村・藤原・黒住(2005)を参照)。

一方、Ikeda and Kurozumi (2014)は、金融面の影響を受けて、景気が後退し、その後の回復が緩慢となるメカニズムを導入したモデルを構築して、金融政策分析を行っている。その分析からは、金融政策運営は、金融危機後、インフレの安定よりも、景気の安定を重視するという政策スタンスを示すことが重要との結果が示されている。

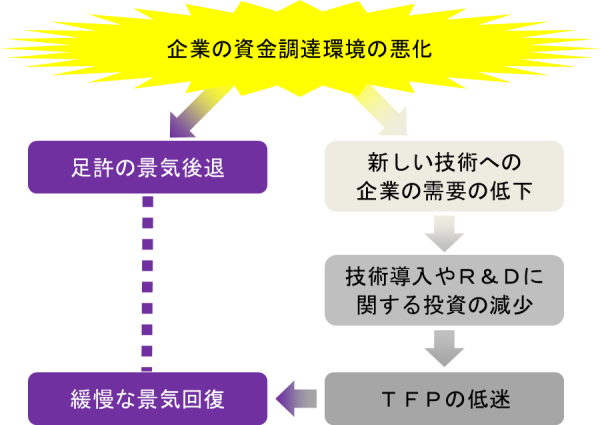

Ikeda and Kurozumiのモデルには、企業の資金調達環境の悪化が、足許の景気を後退させると同時に、新しい技術に対する企業需要の低下から技術導入やR&Dに関する投資を減少させる結果、TFPが低迷し、景気回復が緩慢となるというメカニズムが取り入られている(図4)。こうしたメカニズムは、金融危機後の緩慢な景気回復を表現するモデルを構築した近年の研究(例えば、Queralto (2013))でも取り上げられている。

図4. モデルの概要

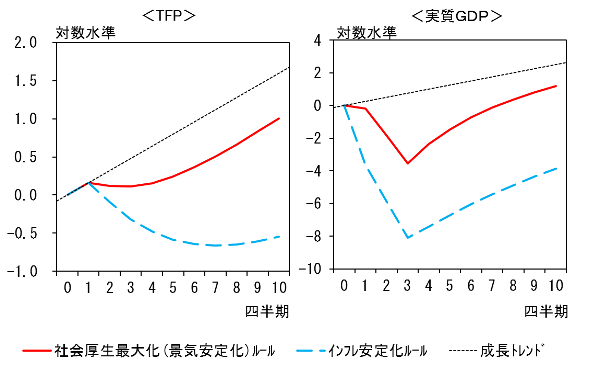

このモデルにおいて、インフレ率や実質成長率等に応じて政策金利を調整する金融政策ルールを考えると、緩慢な景気回復の原因となる企業の資金調達環境の悪化が生じた場合に、社会厚生を最大化する政策ルールは、インフレ率に反応しつつも、実質成長率に対して強力に政策反応するという特徴をもつとの分析結果が得られている。こうした結果が得られるのは、Ikeda and Kurozumiモデルでは、資金調達環境の悪化による景気後退からの回復が緩やかなものにとどまるため、価格硬直性に起因する社会厚生の悪化よりも、緩慢な回復に起因する社会厚生悪化の方が相対的に大きく現れるからである。また、こうした景気安定化を重視した政策スタンスは、企業の将来に対する期待の改善を通じて、投資や生産性の回復を促す。実際、金融危機シナリオのもとでシミュレーションを行うと、景気安定化を重視した政策スタンスは、従来の金融政策分析が望ましいとしてきたインフレ安定化の政策スタンスよりも、TFPの回復を促すことが示されている(図5)。

図5. 金融危機シナリオ・シミュレーション

Ikeda and Kurozumiと同様な分析結果は、FRBのマクロ経済モデルであるFRB/USモデルを用いて最適金融政策分析を行ったReifschneider, Wascher, and Wilcox (2013)によっても得られている。Reifschneiderらは、労働投入の履歴効果をFRB/USモデルに取り入れて、緩慢な景気回復を表現している。このモデルにおいて、物価安定と最大雇用というFRBの政策目標を表した損失関数を最小化する最適金融政策は、低迷する需要に対して強力に政策対応を行うという特徴をもつとの結果が示されている。

おわりに

本稿では、金融危機後の緩慢な景気回復の要因を考察した上で、危機後、このような緩慢な回復に陥らないようにするための金融政策運営について、Ikeda and Kurozumi (2014)の分析結果を紹介した。この研究では、(1)金融政策運営は、危機後、実質GDPの変化に対して強力に対応するという政策スタンスを示すことが重要なこと、(2)こうした景気安定化の政策スタンスは、TFPの回復を促し、緩慢な景気回復のもとで生じたであろう実質GDPの恒久的な損失を大幅に軽減することから、インフレ安定化の政策スタンスよりも、社会厚生の観点からみて望ましいこと、が示されている。

Ikeda and Kurozumiの分析では、その対象を伝統的金融政策に限定している。しかしながら、先般の金融危機後、先進国の中央銀行は、伝統的政策手段である政策金利を実質的にゼロの下限まで引き下げた後も、フォワード・ガイダンスや資産買入れ等の非伝統的政策手段を用いて、危機後の景気回復を後押ししている。金融危機後の緩慢な景気回復を表現するモデルを用いて、こうした非伝統的金融政策の効果を分析することは、将来の研究課題である。

参考文献

- 木村武・藤原一平・黒住卓司(2005)、「社会の経済厚生と金融政策の目的」 [PDF 71KB]、日銀レビュー・シリーズ、No. 05-J-9.

- Hayashi, Fumio, and Edward C. Prescott (2002), "The 1990s in Japan: A Lost Decade" Review of Economic Dynamics, 5(1), 206-235.

- Ikeda, Daisuke, and Takushi Kurozumi (2014), "Post-Crisis Slow Recovery and Monetary Policy" [PDF 425KB] IMES Discussion Paper Series 14-E-16, Institute for Monetary and Economic Studies, Bank of Japan.

- IMF (2009) "What's the Damage? Medium-Term Output Dynamics After Financial Crises" [PDF 863KB](外部サイトへのリンク) World Economic Outlook: Sustaining the Recovery, October 2009, pp. 121-151.

- Nishimura, Kiyohiko G., Takanobu Nakajima, and Kozo Kiyota (2005), "Does the Natural Selection Mechanism Still Work in Severe Recession? Examination of the Japanese Economy in the 1990s" Journal of Economic Behavior and Organization, 58(1), 53-78.

- Ogawa, Kazuo (2007), "Debt, R&D Investment and Technological Progress: A Panel Study of Japanese Manufacturing Firms' Behavior During the 1990s" Journal of the Japanese and International Economies, 21(4), 403-423.

- Queralto, Albert (2013), "A Model of Slow Recoveries from Financial Crises" [PDF 460KB](外部サイトへのリンク) Federal Reserve Board, International Finance Discussion Papers 1097.

- Reifschneider, Dave, William Wascher, and David Wilcox (2013), "Aggregate Supply in the United States: Recent developments and Implications for the Conduct of Monetary Policy" [PDF 1,140KB](外部サイトへのリンク) Federal Reserve Board, Finance and Economics Discussion Series 2013-77.

- Reinhart, Carmen M., and Kenneth S. Rogoff (2009), This Time is Different: Eight Centuries of Financial Folly, Princeton University Press, Princeton, NJ.

- Summers, Lawrence H. (2014), "Reflections on the 'New Secular Stagnation Hypothesis'" in Coen Teulings and Richard Baldwin (eds.), Secular Stagnation: Facts, Causes, and Cures, A VoxEU.org eBook, CEPR Press, pp. 27-38.

- Woodford, Michael (2003), Interest and Prices. Foundations of a Theory of Monetary Policy, Princeton University Press, Princeton, NJ.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。