国債市場のネットワーク分析とシステミックリスクへの応用崎山登志之、山田哲也(日本銀行)

Research LAB No.16-J-9, 2016年12月9日

キーワード:国債市場、流動性、システミックリスク、ネットワーク

Contact:tetsuya.yamada@boj.or.jp(山田哲也)

要旨

量的・質的緩和(QQE)導入以降、国債の需給がタイト化する中で、国債市場の流動性が注目されている。本稿では、「日本銀行金融ネットワークシステム(日銀ネット)」の国債取引データを利用して、QQE 導入以降の国債市場の構造変化と、金利急上昇時(2003年VaRショック時とQQE 導入直後)の特徴を比較・分析した。その結果、QQE 導入以降は、短期債から中期債へと取引ネットワークが順を追って縮小していったこと、また、金利急上昇時には、中核となる金融機関(コア)が普段取引のない周辺の金融機関(ペリフェリー)にも広く国債の売却を行っていたことが確認された。こうした一連の結果は、国債市場の安定性が周辺機関の買入れ余力やネットワーク構造(買入れ余力の偏在)に強く依存していることを示唆している。

はじめに

近年、国内外ともに国債市場の流動性について注目が高まっており、多くの調査・研究が行われている。これまで、国債現物取引は相対で行われることもあって詳細なデータが十分に整備されていなかったため、取引所取引である国債先物市場のデータから間接的に分析されることが多かった。このような中、Sakiyama and Yamada (2016) [PDF 1,267KB]は、日銀ネットから取得される国債現物の取引データを用いて、現物取引の詳細を分析した数少ない例である。国債市場のネットワーク分析は、我々の知る限り、同研究が初めてである。

国債市場の取引ネットワークの構造

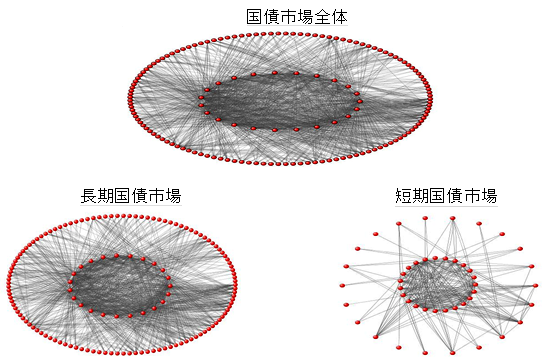

最初に、国債市場のネットワーク構造を概観しておこう。図1は、2015年6月の1か月間に実際に取引されたデータを用いて作成した国債市場の取引ネットワークである。これをみると、中心部で取引ネットワークを張り巡らしている金融機関と、それら金融機関を通じて取引に参加している周辺の金融機関に大別できる。ただし、短期国債市場と長期国債市場に分けると、短期国債市場は、相対的にペリフェリーが少なく、コア中心の市場となっている様子が確認できる。こうした構造は、ネットワーク分析の専門用語で「コア・ペリフェリー構造」と呼ばれている。こうしたタイプのネットワークとしては、各国のインターバンクマネー市場の取引ネットワークについての研究が比較的蓄積されている。

図1.日本国債市場の取引ネットワーク

各金融機関がどのくらいの数の金融機関と取引によって繋がっているかを表す指標として「リンク数」がある。今回用いたデータでは、一番多い金融機関で、リンク数が140に上った。リンク数の多い金融機関はコアと呼ばれ、大手銀行や大手証券がこれにあたる。一方、リンク数の少ない金融機関はペリフェリーと呼ばれ、地域銀行・信用金庫・中小証券等がこれに該当する。

なお、これと対極的なネットワークとしては、全ての金融機関が互いに取引を行う「完全ネットワーク」や互いにランダムに取引を行う「ランダムネットワーク」が挙げられる。例えば、取引所で取引がマッチングされる上場市場では、これらの構造が観測されうる。

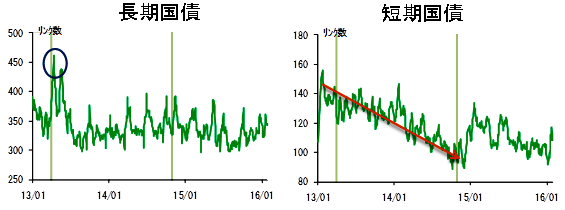

QQE導入以降の国債市場の取引ネットワークの変化

図2は、QQE導入以降のリンク数の推移をみたものである。長期国債市場と短期国債市場で異なった動きが観測される。長期国債は、QQE導入直後の金利急上昇時にリンク数が急上昇し、取引ネットワークが急拡大している様子が窺われる。しかし程なく元の水準に戻っており構造的な変化はみられない。この金利急上昇時の動きについては、次節で詳細に分析する。

図2.取引ネットワークの変化(リンク数の推移)

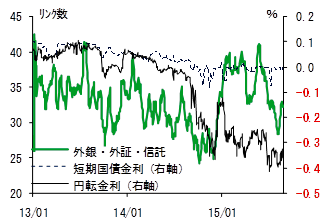

一方、短期国債をみると、QQE導入後、リンク数が持続的に減少し、取引ネットワークが縮小している。リンク数は、QQE拡大以後に一旦回復しているようにみえるが、これは海外投資家の一時的な動きであり、短期国債のリンク数は低水準で推移していると考えられる。すなわち、図3をみると、外銀・外証・資産管理系信託のリンク数がこの時期に大きく増加しており、QQE拡大以降に、ドルを通貨スワップで円に転換した金利(円転金利)が大きくマイナスとなったことを受けて、この時期に海外投資家が短期国債の取引を活発化させた様子が分かる。

図3. 海外投資家のリンク数(短期国債)

なお、Sakiyama and Yamada (2016) [PDF 1,267KB]では、国債のリンク数を残存期間別にも分析している。QQE拡大以降は、中期債についても短期債と同様にリンク数が減少しており、投資家が短中期市場から撤退、あるいは長期債へシフトする動きが示唆される(同論文Figure12参照)。

金利急上昇時の国債市場での取引

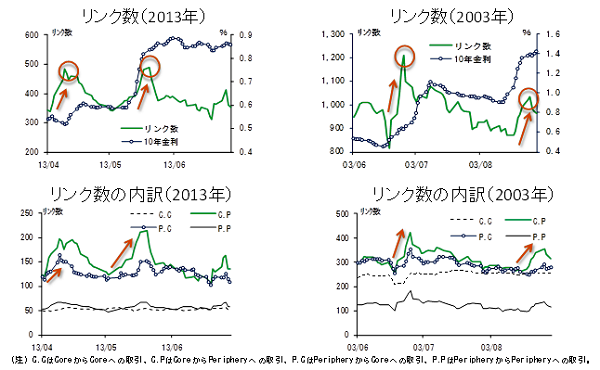

本節では、QQE直後の金利急上昇時に長期国債の取引ネットワークが急拡大した背景について、2003年のVaRショック時との比較を行いつつ、その特徴を確認する。

図4の左側が2013年4月のQQE導入直後の推移で、右側が2003年6月のVaRショック時の推移である。上のグラフで金利急上昇時におけるリンク数の変化をみると、10年金利が上昇した際には、いずれの場合もリンク数が急増し、取引ネットワークが急拡大した。下の2つのグラフで内訳をみると、C.P.と書かれたコアからペリフェリーへの取引ネットワークの増加が顕著である。これは、大量の国債を捌きたいコアが、通常取引を行っていないペリフェリーにも、広く国債を売却したことを示している。ペリフェリーの側でも、価格の割安さ等から、通常取引を行っていないコアからも国債を購入したものと考えられる。

図4. 金利急上昇時の取引ネットワークの変化

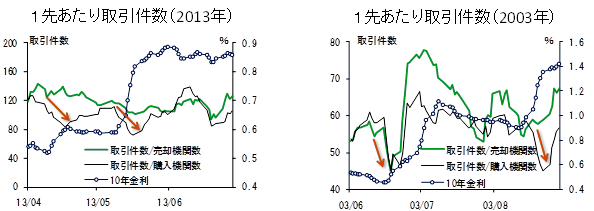

ただし、購入機関1先あたりの取引件数をみると(図5)、金利上昇時には、1先あたりの購入件数が大きく減少している点が注目される。このことから、購入サイドでも、国債の大量買入れには慎重になっていたこと、そのため、売却サイドは、通常取引のない金融機関にも売り込みの手を広げざるを得なかったと推察される。

図5. 金利急上昇時の1先あたりの取引件数

システミックリスク・シミュレーションによる国債市場の安定性の考察

以上のように、金利急上昇時には、(1)売り手であるコアは、価格を下げながら普段取引に参加しないようなペリフェリーも含めて国債を広く売却する一方、(2)買い手であるペリフェリーは、金利上昇を意識しつつも、価格が下がったことを好機とみて購入することが示唆された。このため、国債市場の安定性には、コアの買入れ余力のみならず、ペリフェリーの買入れ余力の確認が重要となる。

本節では、こうした結果を踏まえつつ、国債市場の安定性について、シミュレーション分析を行う。具体的には、国債価格の下落によって、自己資本比率が低下した市場参加者がネットワーク構造に応じて、2段階で国債の売却を行う。すなわち、(1)最初に直接ネットワークで繋がっている参加者に売却する。この場合、価格は下落しないとする。(2)それでも売却残がある場合には、それ以外の参加者も含めて売却する。この場合、需給に応じて価格が下落する。

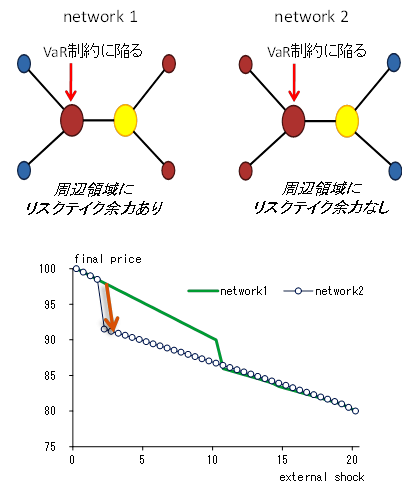

ネットワーク構造の違いがシステミックリスクに与える影響を分析するために、購入側の買入れ余力は全く同じだが、取引ネットワークが異なる2つのケースを考察する(図6)。簡単化のため、2つのコア、4つのペリフェリーからなる市場を考え、青印は余力が十分な金融機関、赤印は余力に余裕のない金融機関、黄色はその中間を表す。図7のネットワークは、コアは全く同じ構成だが、network1では、余力のないコアに余力のあるペアが繋がり、network2では、余力のないコアに余力のないペリフェリーが繋がっている。すなわち、network2の方が買入れ余力に偏りがある。シミュレーション結果をみると、いずれの場合も、初期の価格ショックを大きくしていくと(横軸)、シミュレーション結果である最終的な市場価格が下がっていくことが確認できる(縦軸)。ただし、偏りのあるnetwork2の方が小さなショックで大きな価格下落に見舞われるとの結果が得られた(図6)。

図6. 取引ネットワークとシミュレーション結果(小規模)

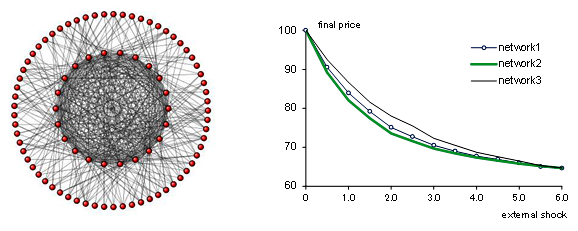

以上の分析結果は、市場参加者をより現実的な数に増やしても変わらない(図7)。100機関からなる取引ネットワークを考え、上記の例と同様に、買入側の買入れ余力は全く同じだが、買入れ余力に偏りがあるnetwork2と偏りの少ないnetwork3、その中間のnetwork1を考える。シミュレーション結果をみると、偏りの大きい方から順に大きな価格下落に見舞われており、システミックリスクの影響が大きいとの結果が得られる。

図7. 取引ネットワークとシミュレーション結果(100機関)

おわりに

本稿の分析は、国債市場の安定性が、市場参加者の買入れ余力のみならず、ネットワーク構造(買入れ余力の偏在)に強く依存していることを示している。国債市場のシステミックリスクを把握するうえでは、ネットワーク構造についての理解が不可欠と考えられる。

参考文献

- Sakiyama, Toshiyuki and Tetsuya Yamada (2016) "Market Liquidity and Systemic Risk in Government Bond Markets: A Network Analysis and Agent-Based Model Approach" [PDF 1,267KB] IMES Discussion Paper No. 2016-E-13.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。