証券決済制度と分散台帳技術 関口健太、千葉誠、鹿島みかり(日本銀行)

Research LAB No.18-J-1, 2018年2月28日

キーワード:

分散台帳、証券決済、振替証券、社債・株式等振替法、階層構造

JEL分類番号:

K22

Contact:

makoto.chiba@boj.or.jp(千葉誠)

要旨

近年、耐障害性やコスト低減等のメリットをもたらす可能性から、様々な分野において分散台帳技術が注目を浴びている。証券取引の分野への同技術の導入を展望する場合には、振替証券の譲渡にかかる効力要件等を規定している社債、株式等の振替に関する法律との関係について検討することが、証券決済の安定性確保の観点から重要である。

日本銀行金融研究所が事務局を務めた「証券取引における分散台帳技術の利用を巡る法律問題研究会」の報告書(「証券決済制度と分散台帳技術」)では、分散台帳技術の利用により情報が遍在するもとで、階層構造(振替機関に口座管理機関がぶら下がり、それぞれが異なる情報を保有する構造)を前提とする現行法をいかに解すべきかについて、同技術の耐障害性を活かす方向で解釈論を示している。そのうえで、立法論として、階層構造のフラット化やそのもとでの中央管理者が担うべき役割について検討している。

はじめに

社債、株式等の振替に関する法律(以下、「社株法」という。)は、ペーパーレス化された社債、株式、国債等(以下、「振替証券」という。)の決済制度を定めている。具体的には、振替証券の権利帰属は、振替口座簿への記録により定まるものとしているほか、その記録を行う振替機関や口座管理機関の規制・監督について規定している。

分散台帳技術は、台帳管理の耐障害性の向上やコスト削減をもたらす可能性のある技術として注目を集めており、将来的には、振替証券の記録にも利用されうる。その場合、同技術の特性に照らして最適な法制度を一から設計することも考えられるが、それを待っていてはイノベーションへの対応が遅れてしまう可能性がある。このため、まず検討すべきは、現行法、とりわけ振替証券の権利帰属を定める社株法のもとで分散台帳技術を利用する場合の諸論点であろう。また、そうした検討は、将来的に法制度の設計を考える際の基点ともなると考えられる。

こうしたことから、本稿では、まず、社株法のもとで分散台帳技術を利用する場合の論点を検討し、そのうえで、法改正も視野にいれた場合に同技術がもたらしうる証券決済制度の将来像についても検討する。なお、同技術は、証券取引における発注・約定や照合、クリアリング等にも利用される可能性があるが、本稿では、上述の理由から、社株法が規律する証券決済に焦点を当てて検討する。

まずは、検討の土台として、社株法が定める記録構造や、前提とする分散台帳技術の技術仕様およびその利用方法を整理することから始めよう。

社株法が定める記録構造

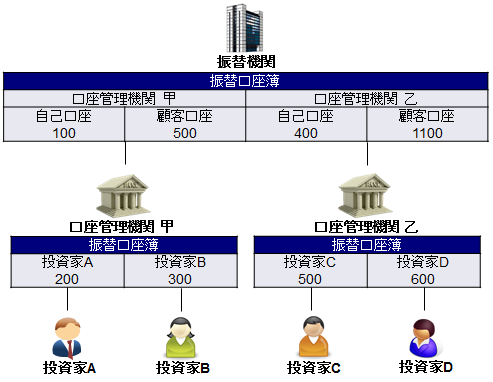

社株法は、階層構造による証券決済制度を定めている(図1)。その頂点に位置する振替機関(日本銀行や証券保管振替機構)は、業務規程において、証券決済制度の詳細なルールを定めるとともに、口座管理機関に対し、口座を開設する。銀行や証券会社等の金融機関が口座管理機関となることができる。口座管理機関は、さらに他の口座管理機関や一般の投資家に対し口座を開設する。

図1において、口座管理機関甲および乙が自ら保有する振替証券は、振替機関が備える振替口座簿の甲および乙の「自己口座」に記録される。また、投資家AおよびBが保有する振替証券は、甲が備える振替口座簿のそれぞれの口座に記録される。振替機関は、甲が投資家に対して開設した口座上の振替証券の合計額(AおよびBが保有する振替証券の合計額)を、自らが備える振替口座簿の甲の「顧客口座」に記録する。換言すれば、振替機関は、AおよびBがそれぞれに保有する振替証券について、個別の記録を行わない。このように、社株法が定める制度では、個々の口座情報が、それを管理する振替機関または口座管理機関(以下、「振替機関等」という。)に「偏在」する仕組みとなっている。

【図1】社株法の証券決済制度

決済のファイナリティと分散台帳技術

決済の仕組みを考える場合には、決済のファイナリティが確保されていること、すなわち決済が取消不可能かつ無条件であることが重要である。このため、本稿では以下のような分散台帳技術の仕様を前提とする。

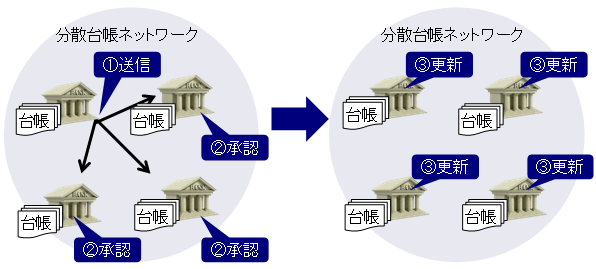

まず、あるネットワーク参加者が、他のネットワーク参加者に対し、更新すべき情報(取引内容)を送信する。他のネットワーク参加者は、その情報を確認し、承認する。そして、一定数以上のネットワーク参加者の承認が得られた時点で取引内容が確定する。その後、各ネットワーク参加者は、確定した取引内容にしたがい、各自が保有する台帳を更新する(図2)1。その結果、各ネットワーク参加者は、同一の内容の台帳を保有することとなる2。

【図2】前提とする分散台帳技術の記録プロセス

そうすると、社株法のもとでは、振替機関等の間で情報の「偏在」が予定されているのに対し、分散台帳技術を用いる場合には、各振替機関等にすべての投資家の口座情報が「遍在」することになる。このため、社株法上、下記のような論点が生じうる。

- ここで主に念頭に置いている仕様は、ネットワーク参加者の約3分の2の承認を得て台帳を更新するPractical Byzantine Fault Tolerance(PBFT)方式である。一方、いわゆる「台帳の分岐」が生じ、取引内容が確定しない―したがって決済のファイナリティが確保されない―仕様の代表例としてProof of Work(PoW)方式がある。

- 社株法上、振替機関および口座管理機関が振替口座簿を管理することとされているため、本稿でも、これらが分散台帳ネットワークに参加することを前提とする。

社株法上の個別論点3

各振替機関等がすべての投資家の口座情報を保有することは許容されるか

上記のとおり、社株法は、情報の「偏在」を前提としている一方で、分散台帳技術を利用すると、情報が「遍在」することになる。こうした情報の共有がそもそも社株法上許容されるかが問題となりうる。

この点、社株法上は、各振替機関等がすべての投資家の口座情報を保有することを禁止する規定はなく、また、これを禁止する趣旨で現行制度が設計されたわけでもないと考えられる。

もっとも、実務上、投資家は自己のポートフォリオ等を幅広く知られたくないとのニーズを有する。こうした実務上の要請を踏まえると、仮に各振替機関等がすべての投資家の口座情報を「保有」する場合であっても、口座情報の暗号化等により、各振替機関等が「閲覧」できる口座情報を、各振替機関等に直接口座を開設する投資家のものに限定する仕組みが要請されるであろう4。

- 3報告書では、本稿で紹介した論点のほか、誤った記録が行われた場合の損失分担、振替機関等に対する監督や規制のあり方等についても検討している。

- 4暗号化された口座情報であっても、振替機関等が情報を共有するにあたっては、個人情報保護法や金融機関の守秘義務に基づき、投資家の同意が必要との解釈がありうる点に留意を要する。

譲渡の効力はいつ発生するか

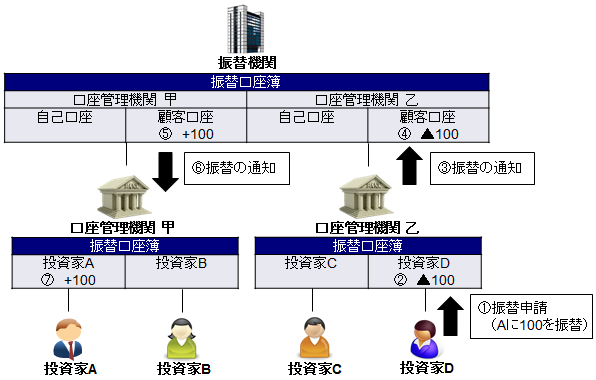

譲渡の効力発生のタイミングを検討するに当たり、社株法が規定する決済プロセスを見てみよう(図3)。ここでは、DがAに100の振替証券を譲渡する場面を考える。まず、Dは、乙に対して振替申請を行う。振替申請を受けると、乙は、Dの口座に100の減額記録を行い、振替機関に対して、振替申請の内容を通知する。通知を受けた振替機関は、乙の顧客口座に100の減額記録を、甲の顧客口座に100の増額記録を行い、甲に振替申請の内容を通知する。最後に、甲がAの口座に100の増額記録を行うことで、振替の手続が完了する。社株法は、振替を受けるAの口座に増額記録が行われた時点をもって、譲渡の効力が生じる旨を定めている。このように、社株法は、各振替機関等が直接口座を開設する者に関する情報のみを保有することを前提に、通知のリレーによって各振替機関等間の情報伝達を実現している。

【図3】社株法のもとでの決済プロセス

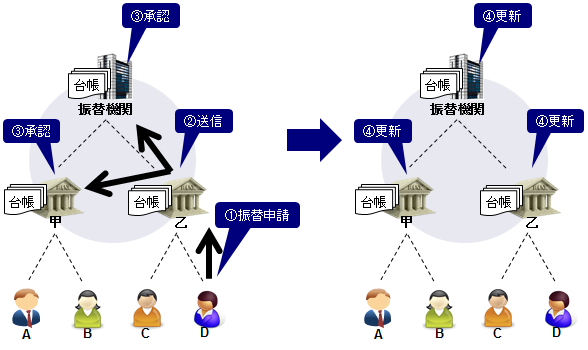

これに対し、分散台帳技術を利用する場合には、図4のような決済プロセスとなる。まず、Dは、分散台帳技術を利用しない場合と同様、乙に対して振替申請を行う。振替申請を受けると、乙は、DからAに100の振替証券を譲渡する旨の取引の情報を作成し、分散台帳ネットワークを通じて、他の振替機関等に送信する。他の振替機関等は、その情報を確認し、承認する。一定数以上の承認が得られると、各振替機関等は、承認内容にしたがい、各自が保有する台帳を更新する。このように、分散台帳技術を利用した場合には、社株法が予定するプロセスとは異なり、各振替機関等がそれぞれAの増額記録およびDの減額記録を行うことになる。

【図4】分散台帳技術のもとでの決済プロセス

それでは、誰が台帳の記録を更新した時点で、譲渡の効力が生じることになるであろうか。

この点、社株法では、情報の偏在を前提として、振替証券の譲受人の口座を開設する振替機関等は1つに特定され、譲受人の記録は、その口座を開設する振替機関等が行うこととされている。図4では、譲受人であるAの口座を開設する口座管理機関は甲のみである。したがって、分散台帳技術を利用した場合であっても、引き続き甲が記録を行った時点で、DとAの間の譲渡の効力が生じるとの構成が考えられる。

これに対して、分散台帳技術のもとで、情報が遍在していることを考慮して、他の振替機関等がそれぞれの台帳上にAへの増額記録を行ったときは、当該記録時点で、譲渡の効力の発生を認めるとの構成も考えられる。この場合、甲がシステム障害等により台帳の記録を更新できない事象が発生しても、DからAへの譲渡の効力を生じさせることができ、耐障害性という分散台帳技術のメリットをより活かすことができると考えられる。

このような構成を採るには、他の振替機関等が行った記録も甲の記録の履行と評価可能とするよう、あらかじめ、甲が自己が行うべき記録を他の振替機関等に委託しておくことが考えられる。すべての投資家の口座についてこのような取扱いを認めるためには、すべての振替機関等の間でこうした委託を相互に行う必要がある。この点、社株法では、「振替業の一部」を、主務大臣の承認を受けて、他の者に委託できるとしている。もっとも、この解釈として、振替業の中核にかかる業務の委託は認められないとの見解も示されている。こうした見解を前提とすると、「振替口座簿の記録は、振替業の中核であるため、委託は認められない」とされる可能性もある。その場合、耐障害性という分散台帳技術の特徴をより活かしうる法制度とするためには、法改正が必要となると考えられる。

なお、分散台帳技術を利用した記録プロセスにおいては、社株法が予定している通知の手続を省略可能となる。例えば、図4では、振替機関から甲に対する通知が行われていない。社株法の通知義務との関係では、振替機関が事前に振替の通知を乙に委託するとの構成が認められれば、乙が行う取引の情報の送信により、振替機関が負う通知義務は履行されたものと評価できる。

分散台帳技術がもたらしうる証券決済制度の将来像

以上は、社株法を所与とした検討であったが、以下では、同法から離れ立法論を視野に入れた場合に、分散台帳技術がもたらしうる新たな証券決済制度を考える。

現行法は、階層構造に基づいた証券決済制度を規定しており、各投資家や振替機関等は、自己の直近上位の振替機関等から口座の開設を受ける構造となっている。しかし、情報が遍在する分散台帳技術を利用し、各振替機関等がすべての投資家の口座情報を保有する場合には、必ずしもこうした構造とする必要はない。例えば、投資家がどの振替機関等に対してでも振替申請をできる仕組みとすることも考えられる。

こうした制度設計とする場合、証券決済の仕組みは、振替機関を頂点とする階層構造ではなくなり、すべてのネットワーク参加者は対等に結びつくことになる。もっとも、そのことと振替機関のような中央管理者が不要となるかは別問題であると考えられる。

例えば、現行の振替機関は、業務規程において証券決済制度のルールを定め、口座管理機関が業務規程に違反する場合には、これを是正する役割も担っている。分散台帳技術を利用する場合においても、このようなガバナンス・ルールを構築・運営する主体が必要となる。また、各ネットワーク参加者ごとに閲覧できる口座情報の範囲を制限する場合には、各ネットワーク参加者に代わって、すべての口座情報を把握・管理できる中立的なネットワーク参加者が求められる可能性がある。これらの役割は、現行の振替機関が担うことが考えられるほか、それ以外の主体(例えば、ネットワーク参加者の協議体等)が担うことも考えられる。

おわりに

分散台帳技術は、今後も一段と発展・普及していくとみられる。こうした新しい技術を活用することで、証券決済制度がより安定化・効率化する可能性がある一方、新しいインフラが導入される際には、それによって新たなリスクが生じることもありうる。そうしたリスクを適切に管理しつつ、日々進化する技術のメリットを享受していくためには、技術面の検討とともに、法的な課題の検討を深めていくことが重要となろう。

参考文献

- 証券取引における分散台帳技術の利用を巡る法律問題研究会(2017)、「証券決済制度と分散台帳技術」、『金融研究』所収予定

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。