インフレのコストとベネフィット:日米を事例としたモデル分析 嶺山友秀、平田渉、西崎健司(日本銀行)

Research LAB No.19-J-1, 2019年7月9日

キーワード:

インフレーション、社会厚生、ニューケインジアン・モデル、名目賃金の下方硬直性、ゼロ金利制約、フォワード・ガイダンス

JEL分類番号:

E31、E43、E52

Contact:

wataru.hirata@boj.or.jp (平田渉)

要旨

インフレのコストとベネフィットは、貨幣経済学における主要な研究テーマの一つである。本稿では、こうしたインフレのコストとベネフィットに影響を与える代表的要因を組み込んだニューケインジアン・モデルを用いて、日本と米国について、インフレと家計の経済的な充足度として表現される社会厚生の関係を分析した嶺山・平田・西崎(2019) [PDF 1,177KB]の概要を紹介する。

この研究では、経済においてインフレ率が中長期的に収斂していく水準である定常状態インフレ率が2%近傍であるとき、日米ともに社会厚生が最大化されることが示される。同時に、こうした定常状態インフレ率が、2%近傍から上下1%ポイント程度乖離しても、社会厚生の低下幅は限定的なものにとどまることも示唆される。ただし、ゼロ金利制約に関するパラメータの不確実性などを踏まえると、計測された定常状態インフレ率に関する結果は相応に幅をもってみる必要がある。

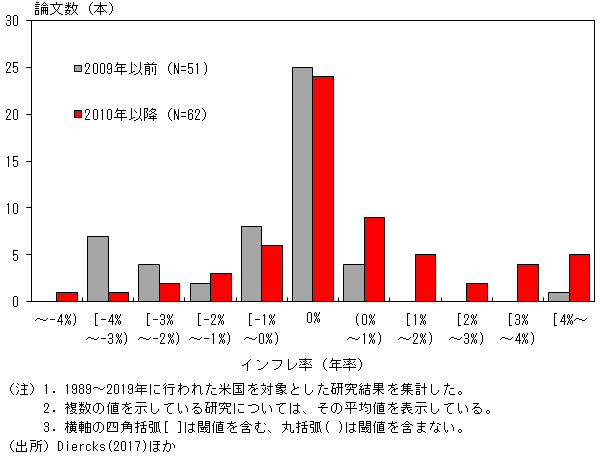

はじめに

インフレのコストとベネフィットは、貨幣経済学において長きに亘り主要な研究テーマとなっている。こうしたインフレのコストとベネフィットを巡る議論においては、家計の経済的な充足度として表現される「社会厚生」を最大化する「定常状態インフレ率」― 経済において中長期的に収斂していくインフレ率の水準 ―を評価することが多い。図1では、この社会厚生を最大化する定常状態インフレ率について、米国を対象とした推計結果の分布を示している。これによれば、ゼロ%近傍を示す研究結果が多いものの、同時にプラス方向にもマイナス方向にも無視しえないばらつきが観察され、コンセンサスが必ずしも存在しないことがわかる。その一つの理由は、それぞれの研究で取り上げられているインフレのコストとベネフィットに影響を与える要因が異なることが挙げられる。

図1 . 社会厚生を最大化する定常状態インフレ率の推計結果の分布

そこで本稿では、インフレのコストとベネフィットに影響を与える4つの代表的要因、すなわち、価格の硬直性、貨幣保有の機会費用、名目賃金の下方硬直性、ゼロ金利制約を全て組み込んだニューケインジアン・モデルを用いて、日米両国について社会厚生を最大化する定常状態インフレ率1を分析した嶺山・平田・西崎(2019)の概要を紹介する。

- より正確には、社会厚生は代表的家計の無条件期待効用、定常状態インフレ率は、確定的な定常状態(deterministic steady state)におけるインフレ率の水準として定義される。

インフレのコストとベネフィットに影響を与える4つの代表的要因

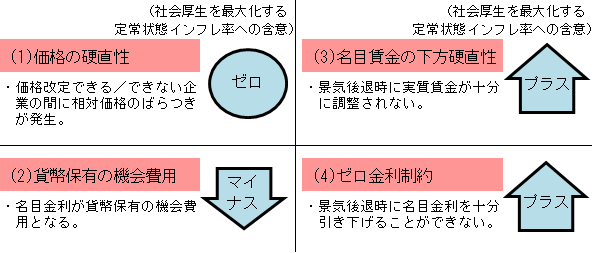

まず、上述のインフレのコストとベネフィットに影響を与える4つの代表的要因が、それぞれ社会厚生を最大化する定常状態インフレ率に対し、具体的にどのような含意を有するのか整理する(図2)。

第1の要因は価格の硬直性である。価格の硬直性が存在し、その結果、各期に価格改定できる企業とできない企業が混在する状況下では、インフレとデフレはどちらも財間の相対価格のばらつきを生じさせることから、各財の需要にもばらつきが生じ、経済の資源配分に歪みが発生する。従って、価格の硬直性が存在するもとでは、ゼロインフレが社会厚生を最大化する。

第2の要因は貨幣保有の機会費用である。貨幣保有には、財の取引費用の軽減などの便益がある一方、無リスク債券を保有した場合に支払われる名目金利を得る機会を失うという費用が生じる。Friedman (1969) は、貨幣保有の機会費用である名目金利がゼロ%となるよう、インフレ率はマイナスであるべきと論じた。

第3の要因は名目賃金の下方硬直性である。名目賃金の下方硬直性が存在するもとでは、景気後退時に実質賃金が十分に調整されないため、労働市場に資源配分の歪みが生じる。Tobin (1972) は、プラスのインフレ率は、景気後退時における実質賃金の調整で「労働市場の潤滑油」の役割を果たすと指摘した。

第4の要因はゼロ金利制約である。名目金利は、通常ゼロ%が下限である。こうした金利の下限は、政策変数として名目金利を操作する金融政策運営にとって制約となりうる。Summers (1991) は、プラスのインフレ率が、景気後退時に名目金利を引き下げるための「のりしろ」の役割を果たすと論じた。

図2 . インフレのコストとベネフィットに影響を与える4つの代表的要因

モデル分析の枠組みとパラメータ設定の日米での違い

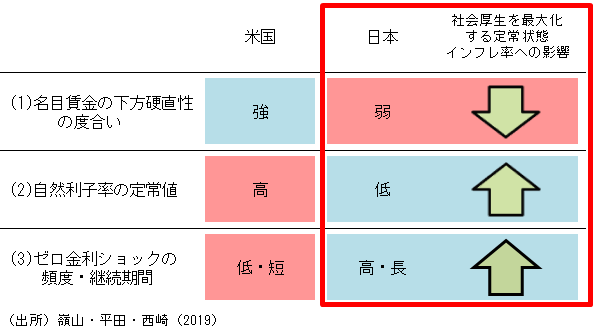

嶺山・平田・西崎(2019)では、Coibion, Gorodnichenko, and Wieland (2012) などの先行研究で用いられたニューケインジアン・モデルを基に、これら4つの要因全てを組み込んだモデルを構築している。モデルのパラメータの設定に当たっては、日米の経済構造やゼロ金利の経験の違いを考慮している(図3)。

例えば、名目賃金の下方硬直性の度合いについては、日本が米国に比べて弱いと設定している。これは、日本では、1990年代後半以降の長引く景気後退局面において、フルタイム労働者の年間給与について下方硬直性が観察されなくなったことが報告されている一方、米国では、世界金融危機後の大幅な景気後退のなかでも、名目賃金は下方に硬直的であったことが報告されていることと整合的である。

また、ゼロ金利制約に関連するパラメータについては、まず自然利子率の定常値は、Laubach and Williams (2003) の方法による推計結果に基づき、日本が米国に比べて低いと設定している。その上で、こうした自然利子率の水準を所与として、経済をゼロ金利制約に直面させるような外生的な需要ショックを「ゼロ金利ショック」として捉え、このゼロ金利ショックは、日米のゼロ金利期間の経験の違いを映じて、日本では米国に比べてより頻繁かつ長期間発生すると設定している2。

このように日本の名目賃金の下方硬直性の度合いが、米国に比べて弱いという設定は、日本の社会厚生を最大化する定常状態インフレ率に対して相対的な押し下げ要因となる。他方、日本の自然利子率の定常値が米国と比べて低く、ゼロ金利ショックが米国よりも日本の方で頻繁かつ長期間発生するという設定は、日本の社会厚生を最大化する定常状態インフレ率に対して相対的な押し上げ要因となる。

図3 . パラメータ設定に織り込んだ日本と米国の違い(例)

- 2ゼロ金利ショックの定式化に当たっては、Carreras et al. (2016) が導入した長期間の景気後退を発生させうるレジーム・スイッチング・ショックを組み入れた。

社会厚生を最大化する定常状態インフレ率に関するモデル分析の結果

社会厚生を最大化する定常状態インフレ率は、中央銀行の金融政策反応関数にも依存する。以下では、まず中央銀行が伝統的金融政策を遂行している状況を想定し、金融政策反応関数についてテイラー・ルールを前提とした場合を考察する。

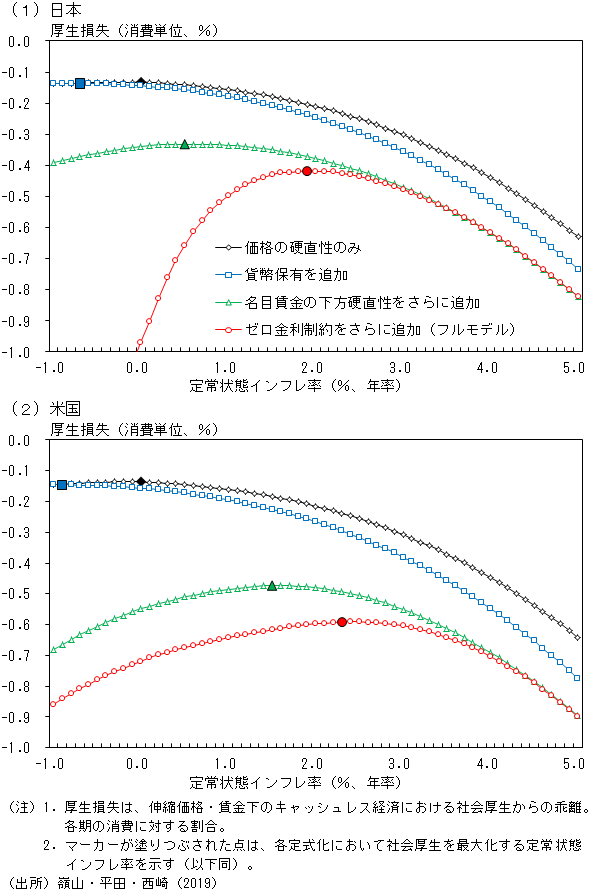

図4は、テイラー・ルールを前提とした場合の各定常状態インフレ率における厚生損失を示している。同図では、前述の4つの要因が、それぞれ社会厚生を最大化する定常状態インフレ率に与える影響をみるため、価格の硬直性のみを含む場合の厚生損失をベンチマークとして、貨幣保有、名目賃金の下方硬直性、ゼロ金利制約を順次追加した際の厚生損失を示している。まず、価格の硬直性のみを含む場合、インフレとデフレはいずれも相対価格のばらつきを通じて社会厚生を低下させるため、社会厚生を最大化する定常状態インフレ率はゼロ%となる。次に貨幣保有を追加した場合、定常状態インフレ率の低下が名目金利の低下を通じて貨幣保有の機会費用を減少させるメカニズムが生じるため、社会厚生を最大化する定常状態インフレ率はマイナスとなる。さらに名目賃金の下方硬直性とゼロ金利制約を追加した場合、プラスのインフレ率が両制約に経済が服する可能性を低下させるメカニズムが生じるため、社会厚生を最大化する定常状態インフレ率はプラスとなる。より具体的には、4つの要因を全て勘案した場合、社会厚生を最大化する定常状態インフレ率は、日米ともに2%近傍となる。ただし、このようにプラスのインフレ率が必要となる主因は、日本ではゼロ金利制約、米国では名目賃金の下方硬直性と、両国において異なる。

図4 . テイラー・ルールを前提とした場合の厚生損失

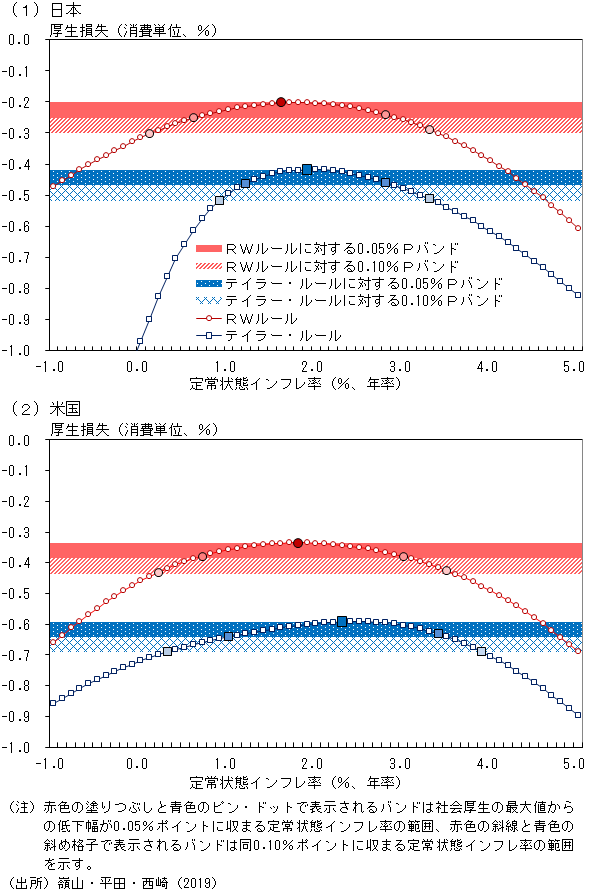

これまで前提としたテイラー・ルールは、中央銀行が伝統的金融政策を遂行している状況を描写しているが、現実には、先進国の主要中央銀行は、ゼロ金利制約の問題に対処するため非伝統的金融政策を講じている。そこで次に、非伝統的金融政策の一例として、中央銀行が、経済がゼロ金利制約に直面した際には将来に亘って低金利政策を行うことを約束する(フォワード・ガイダンス)という、Reifschneider and Williams (2000) が提唱した時間軸効果(以下、RWルール)を導入したケースについて考察する。

図5は、金融政策反応関数についてRWルールを前提とした場合の各定常状態インフレ率における厚生損失を示している3。RWルールを前提とした場合の厚生損失は、時間軸効果がゼロ金利制約の影響を緩和するため、テイラー・ルールを前提とした場合と比べて小さくなる。また、RWルールを前提とした場合、ゼロ金利制約に備えた名目金利の「のりしろ」を確保することのベネフィットが小さくなるため、社会厚生を最大化する定常状態インフレ率は、テイラー・ルールを前提とした場合と比べて若干低下する。もっとも、同インフレ率は日米とも2%という各国中銀が政策実践の中から導き出した水準から大きく乖離するものではない。

さらに図5では、社会厚生の最大値からの低下幅が、それぞれ、消費単位でみて0.05%ポイントと0.10%ポイント以下に収まる定常状態インフレ率の幅を、テイラー・ルールを前提とした場合とRWルールを前提とした場合について示している。ここからは、いずれの金融政策反応関数を前提とした場合も、厚生損失を示す曲線の形状は頂点周りで比較的なだらかであり、例えば、定常状態インフレ率が2%近傍から上下1%ポイント程度乖離した場合でも、社会厚生の低下幅は限定的であることが確認される。

図5 . RWルールを前提とした場合の厚生損失

- 3ここでは、4つの要因を全て勘案したケースを示している。

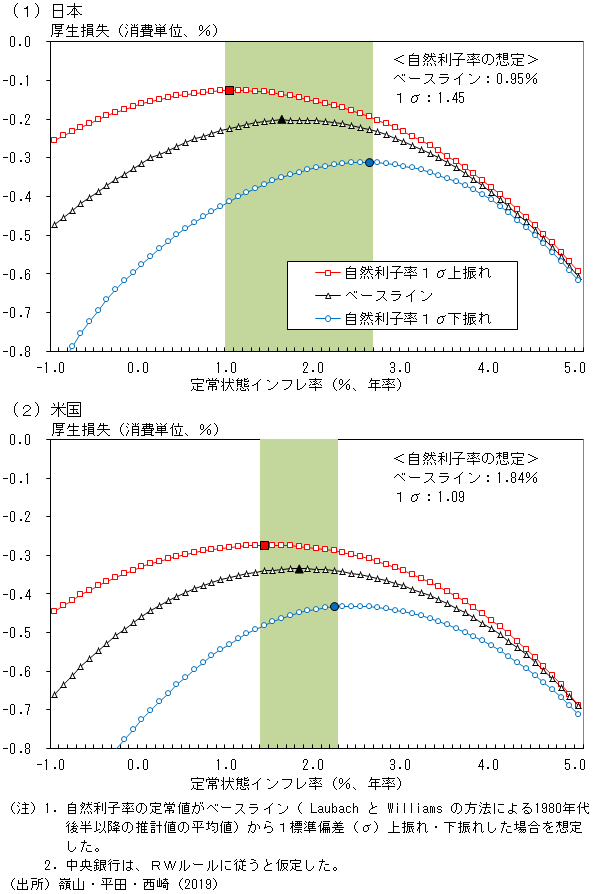

ゼロ金利制約に関するパラメータの不確実性

先に述べたように、以上の分析に用いたモデルのパラメータの設定に当たっては、日米の経済構造やゼロ金利の経験の違いを考慮している。しかしながら、日米ともゼロ金利に関する経験は限られるため、とくにゼロ金利制約に関連するパラメータの不確実性は高いと考えられる。例えば、名目金利のゼロ金利からの距離を決める一つの重要な要因である自然利子率の計測には不確実性を伴うことがよく知られている4。そこで図6では、自然利子率の定常値が、以上の分析で用いた推計値(ベースライン)から、1標準偏差分上振れ・下振れした場合の各定常状態インフレ率における厚生損失を示した。これによると、自然利子率を巡る不確実性があるもとでは、計測された定常状態インフレ率に関する結果は、日米とも相応に幅をもってみる必要があることが示唆される。

図6 . 自然利子率の定常値を巡るパラメータ不確実性の影響

- 4例えば、Beyer and Wieland (2019)を参照。

おわりに

本稿では、ニューケインジアン・モデルを用いて日米両国について社会厚生を最大化する定常状態インフレ率を分析した嶺山・平田・西崎(2019)の概要を紹介した。

従来の研究では、インフレのコストとベネフィットに影響を与える要因として価格の硬直性や貨幣保有の機会費用のみを取り上げた研究が多かった。これに対して、同研究では、これら2つの要因に加えて、名目賃金の下方硬直性やゼロ金利制約も取り上げた。その結果、社会厚生を最大化する定常状態インフレ率が、日米ともに2%近傍であることが示された。同時に、定常状態インフレ率が2%近傍から上下1%ポイント程度乖離しても、社会厚生が低下する程度は限定的なものにとどまることも示唆された。ただし、ゼロ金利制約に関連するパラメータの不確実性などを踏まえると、計測された定常状態インフレ率に関する結果は相応に幅をもってみる必要がある。

なお、同研究のモデルでは、開放経済や金融面の不均衡といった要因を捨象しているほか、非伝統的金融政策について、時間軸効果のみを勘案して資産買入れなどの効果を織り込めていない。このように、社会厚生を最大化する定常状態インフレ率に影響を与える要因は、本稿が扱ったもの以外にも存在しうることには留意する必要がある。

参考文献

- 嶺山友秀・平田渉・西崎健司(2019)、「ニューケインジアン・モデルを用いたインフレと社会厚生に関する分析:日米を事例に [PDF 1,177KB]」、日本銀行ワーキングペーパーシリーズ、No. 19-J-5.

- Beyer, R. C. M. and V. Wieland (2019) "Instability, imprecision and inconsistent use of equilibrium real interest rate estimates," Journal of International Money and Finance, 94, 1--14.

- Carreras, M. D., O. Coibion, Y. Gorodnichenko, and J. Wieland (2016) "Infrequent but long-lived zero lower bound episodes and the optimal rate of inflation," Annual Review of Economics, 8, 497--520.

- Coibion, O., Y. Gorodnichenko, and J. Wieland (2012) "The optimal inflation rate in New Keynesian models: Should central banks raise their inflation targets in light of the zero lower bound?" Review of Economic Studies, 79(4), 1371--1406.

- Diercks, A. M. (2017) "The reader's guide to optimal monetary policy," mimeo.

- Friedman, M. (1969) The optimum quantity of money, and other essays, Chicago: Aldine Publishing Company.

- Laubach, T. and J. C. Williams (2003) "Measuring the natural rate of interest," Review of Economics and Statistics, 85(4), 1063--1070.

- Reifschneider, D. and J. C. Williams (2000) "Three lessons for monetary policy in a low-inflation era," Journal of Money, Credit and Banking, 32(4), 936--966.

- Summers, L. (1991) "Panel discussion: Price stability: How should long-term monetary policy be determined?" Journal of Money, Credit and Banking, 23(3), 625--631.

- Tobin, J. (1972) "Inflation and unemployment," American Economic Review, 62(1/2), 1--18.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。