IFRSの適用とNon-GAAP指標の開示

―― 日本企業の経験から

柴崎雄大、豊蔵力(日本銀行)

Research LAB No.19-J-3, 2019年12月25日

キーワード :

Non-GAAP指標、IFRS、基本財務諸表プロジェクト

JEL分類番号 :

M41

Contact :

chikara.toyokura@boj.or.jp(豊蔵力)

要旨

Non-GAAP指標とは、「一般に公正妥当と認められる企業会計の基準」(Generally Accepted Accounting Principles:GAAP)による定めがない指標である。企業が適用する会計基準は、当該企業によるNon-GAAP指標の開示行動にどのような影響を与え得るのか。国際会計基準審議会(IASB)が財務業績計算書等の表示を改善するプロジェクトに取り組んでいるいま、この問いに答えることは重要である。本稿では、日本の証券取引所に上場する全ての国際会計基準(IFRS)適用企業を対象に、IFRSの適用とNon-GAAP指標の開示との関係を分析したShibasaki and Toyokura (2019) [PDF 884KB] の概要を紹介する。分析からは、日本企業がIFRSを適用すると、財務諸表外においてNon-GAAP指標を開示する傾向が高まることがわかった。また、日本企業の間では、IFRS適用後に、経営者が非反復的(non-recurring)と考える項目を除いたNon-GAAP利益の開示がより一般的に用いられており、非反復的項目を除いた利益を区分して表示することを多くの経営者が重視していることを示す結果を得ている。

はじめに

企業が開示するNon-GAAP指標については、その指標自体の有用性や企業がこうした指標の開示を行う動機などに関する多くの研究が蓄積されてきた1。こうした中、本稿では、企業が適用する会計基準とNon-GAAP指標の開示との関係に焦点を当てている2。現在、IASBが財務業績計算書等の表示を改善するプロジェクト(基本財務諸表プロジェクト)に取り組んでいる背景の一つには、IFRSが財務業績計算書の形式について詳細なガイダンスを提供していないことが企業によるNon-GAAP指標の利用拡大に繋がっている、との問題意識がある3。また、会計基準に定めがないNon-GAAP指標は、企業が任意で開示するものであるため、企業の会計基準に対する見方――例えば、どのように利益を示すことが適切と考えているか――についてのヒントを与える可能性がある。このため、会計基準と企業の開示するNon-GAAP指標との関係について理解を深めることは、企業による効果的かつ効率的な情報開示を検討するうえで重要である。

わが国では、現行制度のもと、連結財務諸表の作成・開示にあたって、企業自身が日本基準、IFRS、米国基準、修正国際基準の中から会計基準を任意で選択できる4。本稿では、こうした日本の環境に着目し、IFRSを適用する前後において企業のNon-GAAP指標の開示行動に変化が生じるかどうか――そして、この間の開示行動が他のIFRSを適用していない日本企業と異なっているかどうか――などを検証したShibasaki and Toyokura (2019)の概要を紹介する。

- 特に米国では、企業によるNon-GAAP指標の利用が広く浸透しているほか、米国証券取引委員会(SEC)が2000年代初頭以降、Non-GAAP指標を明示的に規制の対象としていることもあり、長きにわたって研究対象となっている。先行研究のサーベイとして、例えば、Coulton et al. (2016)を参照。

- 企業が適用する会計基準とNon-GAAP指標の開示との関係を検証した研究はこれまであまりみられない。EUにおけるIFRSの適用開始とNon-GAAP指標の開示実態との関係を分析したものとして、PricewaterhouseCoopers (2007)がある。

- Hoogervorst (2019)を参照。

- 米国基準の使用は、原則としてSECに登録している場合に認められている。

Non-GAAP指標とは何か

「一般に公正妥当と認められる企業会計の基準」(Generally Accepted Accounting Principles:GAAP)――具体的には、各国会計基準やIFRS――による定義がない指標や、会計基準によって開示が義務付けられていない指標は、Non-GAAP指標と呼ばれている。Non-GAAP指標は、財政状態、財務業績、キャッシュフロー、その他を対象とする指標であるが、財務業績を対象とする指標の注目度が高い。こうした中、Non-GAAP指標に関する大方の先行研究と同様、本稿で紹介するShibasaki and Toyokura (2019)においても、財務業績を対象とする指標に限定して分析している。財務業績を対象とするNon-GAAP指標は、代替業績指標(APMs)、プロ・フォーマ利益などとも呼ばれている。Non-GAAP指標は、財務諸表の外――典型的には、企業の決算説明時に用いられる資料(IR資料)、アニュアルレポート――で開示されることが多いが、企業がIFRSを適用する場合には、財務諸表内でも開示され得る(図表1)。IFRSでは、財務諸表において「営業利益」などの開示を求めていないほか、企業が営業利益を開示することを選択する場合においても、これを定義していない。このため、IFRS適用企業の場合、営業利益などの段階利益をNon-GAAP指標と捉えることもできる5。他方、日本の会計基準には、財務諸表の書式や内容に係る細かな規定があるため、日本基準の適用企業の場合、Non-GAAP指標が財務諸表内において表示されることはない6。

| 日本基準適用企業 | 米国基準適用企業 | IFRS適用企業 | |

|---|---|---|---|

| 財務諸表内におけるNon-GAAP指標の開示 |

× 会計基準によって定めのある項目以外の段階利益の表示は原則不可。 |

× (SEC登録企業)米国内のSEC登録企業に対しては、財務諸表における Non-GAAP指標の開示を禁止(SECレギュレーションS-K、Item 10 (e))。 |

企業の財務業績の理解に有用な場合、追加の小計を表示する必要(IAS第1号85項)。 ただし、収益・費用のいかなる項目も異常項目として表示することを禁止(IAS第1号87項)。 |

| 財務諸表外におけるNon-GAAP指標の開示 | ○ | ○ | ○ |

- (注)表中の記号は、Non-GAAP指標の開示が一般に想定され得るかを示したもの。○は、開示され得ること、×は、一般に開示されないことを指す。

Shibasaki and Toyokura (2019)では、企業によるNon-GAAP指標の開示実態について、財務諸表の内外の別に分析している。第1に、財務諸表内においては、日本基準からIFRSに移行した日本企業が、もはや開示の義務付けがなくなった段階利益について、開示を行っているかどうか――行っている場合にはその内容――をみている。第2に、財務諸表外において、日本企業のIFRS適用とNon-GAAP指標の開示との関係を分析している(財務諸表外の分析では、財務諸表内で示されていない業績指標をNon-GAAP指標と捉えている)。

以下ではまず、IFRSを適用した日本企業の財務諸表内における段階利益の表示の実態を概観する。次に、Shibasaki and Toyokura (2019)の主たる関心対象である財務諸表外における日本企業のNon-GAAP指標の開示行動について、IFRS適用前後の開示実態をその他の(IFRSを適用していない)日本企業と比べた分析の結果を示す。

- 5例えば、欧州証券市場監督機構(ESMA)の代替業績指標(APMs)に関するガイドラインのQ&Aでは、IFRS準拠の財務諸表における「営業利益」は、IFRSによる定義がないことを踏まえ、財務諸表の外で表示された場合、APMsに該当し、ガイドラインの適用対象となることが明示されている(ESMA [2017] )。

- 6日本の会計基準では、「企業会計原則」や企業会計基準第22号「連結財務指標に関する会計基準」などが、財務諸表の基本的な構成や表示方法について定めているほか、財務諸表等規則及び連結財務諸表規則などに、財務諸表等の用語、様式及び作成方法に関する規定がある。

日本企業はIFRS適用開始後、財務諸表内において段階利益を用いているのか

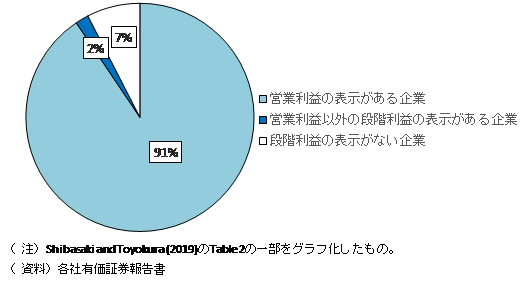

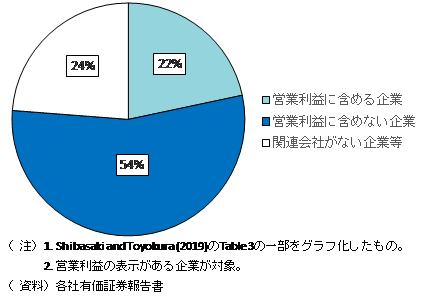

はじめに、日本のIFRS適用企業の財務諸表内における段階利益の表示の実態を概観する。日本の証券取引所に上場する全てのIFRS適用企業(2017年度の有価証券報告書においてIFRS準拠の財務諸表項目を開示していた158社)について財務業績計算書を確認した結果、9割以上の企業が段階利益(殆どが「営業利益」)を表示していることがわかった(図表2)。業種別にみると、金融・保険業および商業(対象企業では全て総合商社)を除く殆どの企業が「営業利益」を表示している。先述のとおり、IFRSには「営業利益」などの定義がないが、IFRSを適用する日本企業の殆どの企業は、金融収益・費用を控除する前の税引前純利益を営業利益としていることがわかった。他方、持分法による投資損益については、営業利益に含める企業と含めない企業に分かれていた(図表3)。

図表2.財務業績計算書における段階利益の表示(日本のIFRS適用企業)

図表3.財務業績計算書における持分法投資損益の表示箇所(日本のIFRS適用企業)

グローバルにみると、IFRS適用企業の財務業績計算書における営業利益など段階利益の定義は区々であると言われているにもかかわらず7、日本企業の間では、営業利益がこのように概ね同様に用いられているのはなぜだろうか。この点、日本では、金融庁が公表している「IFRSに基づく連結財務諸表の開示例」(金融庁 [2016] )の存在が企業の開示行動に影響を及ぼしている可能性が考えられる。すなわち、同開示例における連結損益計算書の雛形では、「営業利益」を金融収益・費用を勘案する前の税引前利益として表示している8。金融庁(2016)において雛型に強制力がないことは明示されており、実際、(1)「営業利益」を表示しない企業が約1割存在すること、(2)少数ながら、「営業利益」に別の定義を用いている企業もあること、さらには(3)持分法による投資損益の取扱いが区々であったことに鑑みると、雛型の性格は十分に理解されていると言える。そうであっても、開示例の存在は日本企業による「営業利益」の表示を一定程度促した可能性があると思われるほか、営業利益を表示する場合に、雛型で示されている定義(=金融収益・費用を控除する前の税引前利益)を用いやすい状況に繋がったと考えられる。

- 7フーガーホーストIASB議長は、「営業利益やEBITDAなどの小計は、非常に頻繁に使用されているが、その定義は非常に異なっている」と述べている(Hoogervorst [2019] )。

- 8また、開示例では、持分法による投資損益を営業利益の外で表示している。

日本企業はIFRS適用開始後、財務諸表外におけるNon-GAAP指標の開示行動を変化させるのか

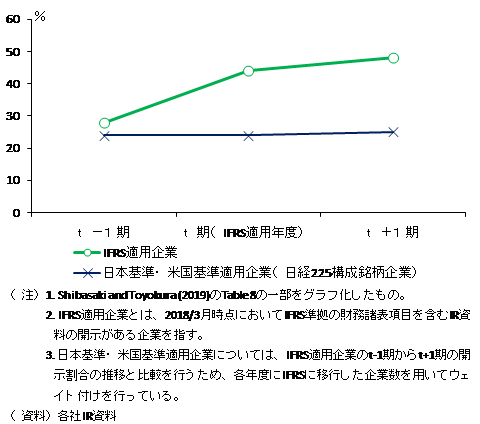

次に、日本企業がIFRS適用を開始した後、財務諸表外におけるNon-GAAP指標の開示行動にどのような変化があり得るのかについて検証する。Shibasaki and Toyokura (2019)では具体的に、決算説明資料として企業が開示しているIR資料を分析対象としている。2013年度以降、日本基準または米国基準からIFRSに移行した日本の証券取引所に上場する全ての企業を対象として、IFRS適用年度(t期)の前年度(t-1期)から翌年度(t+1期)までの連続する3期間におけるNon-GAAP指標の開示割合の推移をみたのが図表4の緑色線である9。この割合は、IFRS適用企業を対象に、Non-GAAP指標の開示がある企業の社数を対象社数で除したものである。日本企業はIFRS適用後、Non-GAAP指標を開示する割合を顕著に高めていることが分かる。もっとも、こうしたNon-GAAP指標の利用の高まりは、IFRS適用の有無に関係なく、日本企業に共通したトレンドである可能性がある。この点を確認するため、IFRSを適用していない日経225構成銘柄(銀行業・保険業を除く。以下同じ)企業のNon-GAAP指標の開示割合の推移をみる。先述のとおり、IFRS適用企業の開示割合は、企業がIFRSに移行した年度をt期としてみた開示割合の推移(t-1期~t+1期)である10。これとの比較を行うため、日本基準・米国基準を適用する日経225構成銘柄企業の開示割合の推移(t-1期~t+1期)は、2013~2017年度における各年度にIFRSに移行した企業数を用いてウェイト付けを行っている。同割合(図表4の青色線)をみると、ほぼ横ばいとなっている。このことは、IFRS適用によって、日本企業のNon-GAAP指標を開示する傾向が高まることを示唆している。

図表4.日本のIFRS適用企業によるNon-GAAP指標の開示割合

―IFRS適用前後の変化―

- 9ここで、「IFRSに移行」とは、IFRS準拠の財務諸表項目をIR資料に掲載し始めたことを指す。2013~2017年度においてIFRSに移行した企業(t-1期のIR資料を開示がなかった企業を除く)120社を分析の対象としている。

- 10分析対象とした2013~2017年度において、IFRSに移行した企業数は年度毎に異なることから、特定の年度におけるIFRS移行企業数の多寡が同割合の推移に影響を及ぼしている。

IFRS適用開始後、日本企業がNon-GAAP指標の開示を始める動機は何か

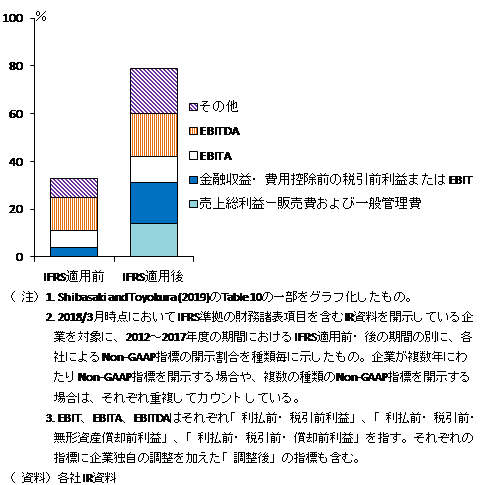

IFRS適用開始後、Non-GAAP指標の開示を始める日本企業には、どのような動機があるのか。この点を探るため、企業が開示するNon-GAAP指標の種類と頻度について、IFRS適用前後における変化をみたのが図表5である。ここからは、日本企業がIFRSの適用開始後、(1)「金融収益・費用を控除する前の税引前利益」(=殆どのIFRSを適用する日本企業にとっての営業利益)ないしEBITに、企業独自の調整を加えた指標や、(2)売上総利益-販売費および一般管理費(=日本基準の営業利益に相当する指標)の開示を始める企業が多いことが見てとれる。

図表5.日本のIFRS適用企業が開示するNon-GAAP指標の種類・頻度

このうち、(2)の点は、日本基準を適用している他社との比較などのために開示していると考えられる。(1)の点については、IFRSにおける表示に関する要求が影響しているのではないかと考えられる。IFRSは財務業績計算書における異常項目としての収益・費用の表示を明示的に禁止している11(図表6)。このため、非反復的な項目を除いた利益を示したい企業にとっては、財務諸表外でNon-GAAP指標として開示せざるを得なかった可能性がある。IFRS適用前の日本企業は、そもそもNon-GAAP指標の開示割合が低いが、非反復的な項目を除いたNon-GAAP指標を開示する日本企業はさらに少数にとどまっていた。

図表6.「異常項目」の表示に関するIASBの考え方

- 【2004年まで】

-

異常項目を経常的活動からの損益と区別して表示することを要求

(IAS第8号「期間純損益、重大な誤謬及び会計方針の変更」<1993年改訂>)- 異常損益項目:

- 「企業の経常的活動(the ordinary activities)とは明確に区別され、反復的に又は定期的に発生することが見込まれない(not expected to recur frequently or regularly)事象又は取引から生じる収益及び費用」

- 【現在】

-

異常項目の表示を禁止

(IAS第1号「財務諸表の表示」)

異常項目の概念をIAS第8号から除去

IASBの考え方

- (1)異常項目として取り扱われる項目は、通常の事業リスクにより生じるものであり、財務業績計算書における区分表示を要するものではないと判断。

- (2)事象又は取引の頻度ではなく、性質や機能が表示方法を決定すべき。

- (3)異常項目の分類を撤廃することにより、企業が恣意的な区分を行う必要がなくなる。

(IAS第1号 結論の根拠BC60~64項を参照)

- 11こうした扱いについて、秋葉(2018)は、IASBの概念フレームワークの考え方と矛盾する可能性があることを指摘している。

おわりに

本稿で概要を紹介した、Shibasaki and Toyokura (2019)で示されたポイントは次の(1)~(3)の3点である。

- (1)日本企業は一部の業種を除き、殆どの企業がIFRS適用後も財務業績計算書において、「営業利益」を表示している。その定義は概ね同様であるものの、一部に異なる企業もある。また、持分法投資損益を「営業利益」に含めるかどうかは企業により異なる。

- (2)日本企業はIFRSを適用すると、財務諸表外においてNon-GAAP指標を開示する傾向が高まる。この結果は、企業によるNon-GAAP指標の利用拡大は、現行IFRSの開示要求のあり方に起因する面があるとの見方と整合的である。

- (3)多くの日本企業はIFRS適用後に初めて、経営者が非反復的と考える項目を除くNon-GAAP指標の開示を行う。

(1)の点は、IASBによる基本財務諸表プロジェクトにおける検討の重要性を確認するものである。(2)及び(3)の点は、<1>企業のNon-GAAP指標の開示行動には、IFRSの適用が影響していること、<2>企業経営者は「通例ではないか発生頻度の低い項目」(unusual or infrequently occurring items)を除いた利益を区分して表示することを重視していることを示すものである。

IASBが現在取り組んでいる基本財務諸表プロジェクトについては、先週、公開草案が公表された。企業による効果的かつ効率的な情報開示を実現するため、引き続き幅広い関係者の間で議論を深めていくことが期待される。

参考文献

- 秋葉賢一、『エッセンシャルIFRS(第6版)』、中央経済社、2018年

- 金融庁、「IFRSに基づく連結財務諸表の開示例 [PDF](外部サイトへのリンク) 」、2016年3月31日

- Coulton, Jeff, Andrea Ribeiro, Yaowen Shan, and Stephen Taylor, “The Rise and Rise of Non-GAAP Disclosure—A survey of Australian Practice and Its Implications,” Chartered Accountants Australia and New Zealand, 2016.

- European Securities and Markets Authority (ESMA), “Questions and Answers: ESMA Guidelines on Alternative Performance Measures (APMs) (外部サイトへのリンク),” October, 2017.

- Hoogervorst, Hans, “Strengthening the Relevance of Financial Reporting (外部サイトへのリンク),” speech at IFRS Foundation Conference, London, UK on 20 June, 2019.

- PricewaterhouseCoopers, “Presentation of Income under IFRS: Flexibility and Consistency Explored [PDF] (外部サイトへのリンク),” 2007.

- Shibasaki, Yuta and Chikara Toyokura, “The Disclosure of Non-GAAP Performance Measures and the Adoption of IFRS: Evidence from Japanese Firms’ Experience [PDF 884KB],” IMES Discussion Paper No. 2019-E-20, Institute for Monetary and Economic Studies, Bank of Japan, 2019.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。