「人口動態と家計の貯蓄・投資動向」 片桐満(法政大学)、小田剛正、小川泰尭、篠原武史、須藤直(日本銀行)

Research LAB No. 24-J-3, 2024年7月12日

- キーワード:

- 人口動態、家計の資産選択、自然利子率、デフレーション、経常収支

- JEL分類番号:E21、E31、J11

- Contact:

- takemasa.oda@boj.or.jp(小田剛正)

要旨

人口動態は、労働力人口の規模・構成の変化だけでなく、家計の貯蓄・投資行動の変化を通じて、実体経済に趨勢的な影響を及ぼすと考えられる。本稿では、少子高齢化がもたらすこれらのマクロ経済的な帰結について、自然利子率や内外資産選択の観点から、世代重複モデルにもとづく分析結果を紹介しつつ、既存研究の考え方を整理する。モデルの前提や仮定に依存する面があるという留意点を踏まえて分析結果の概要を述べると、少子高齢化は、以下の帰結をもたらす可能性が指摘できる。(1)余命の長期化を見越した貯蓄の増加などによる資本深化を通じて自然利子率を下押しする、(2)引退世代の増加によるマクロ全体でみた貨幣保有へのシフトを通じて、基調的なインフレ率が低下した場合の産出量や経済厚生に対する負の影響を拡大させる、(3)(1)と同様の貯蓄増加などにより、短期的には貿易収支を中心に、中長期的には所得収支を中心に、経常収支を黒字方向に動かす。

わが国の人口動態

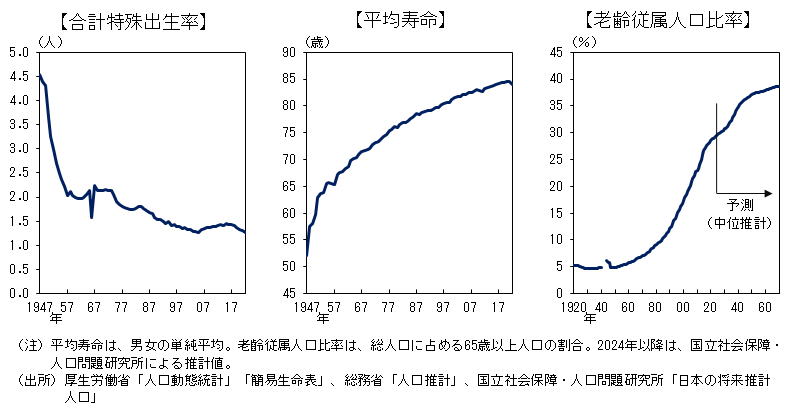

わが国では、戦後ほぼ一貫して出生率の低下と平均寿命の長期化がみられた(図1)。過去20~30年間を振り返ると、老齢従属人口(65歳以上人口)比率は、1990年の10%強から2023年の30%弱まで大きく上昇した。少子高齢化は、主要先進国で広くみられる現象であり、わが国において少子化と長寿化の双方が急速に進行してきたことがわかる。

図1.わが国の人口動態

人口動態と自然利子率

人口動態が自然利子率に与える影響については、特に、2013年11月のIMF年次総会で、元米国財務長官のサマーズ氏が所謂「長期停滞論」の可能性に言及し、自然利子率の趨勢的な押下げ要因のひとつとして、人口動態の変化を指摘して以降、関心が高まった(Summers (2013, 2014))。実際、日米を含む先進国において、少子高齢化が進むなか、自然利子率の推計値にもある程度の趨勢的な低下傾向がみられており1、いくつかの研究で両者の関係が明示的に分析されている2,3。特に、理論分析では、少子高齢化が資本深化(労働投入量対比の資本投入量の増加)を通じて自然利子率を押し下げることを指摘しているものが多い4。少子化によって労働力人口が減少するもとで、長寿化に備えて家計が貯蓄を積み増すことで、労働力対比での資本ストックの過剰感が高まる結果、自然利子率に低下圧力が働くというのが、そのメカニズムである5。

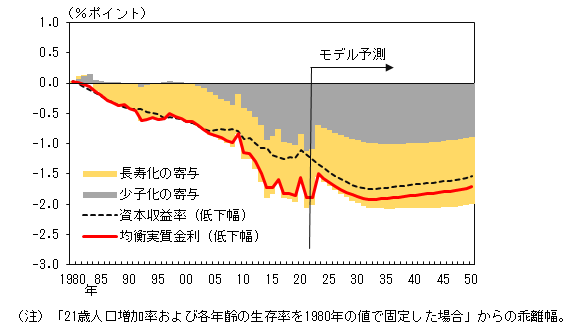

ここで、人口動態に関する直近のデータを反映した世代重複モデルを用いて、わが国の自然利子率への影響評価を試みる。具体的には、(a)若年人口の増加率と(b)年齢ごとの生存率について「実績値を用いた場合」と「1980年の値でそれ以降の値を固定した仮想的な場合」の2つのシミュレーションを実施する。「実績」と「仮想」の自然利子率の差は、わが国における1980年以降の少子化と長寿化の効果と考えられる(図2)。分析結果からは、この約40年間で、少子高齢化は、-100bps以上、自然利子率の下押しに寄与したことが示唆される6。先行きについては、モデルの外生変数の想定次第であり、幅を持って解釈する必要があるものの、現時点の見通しを考慮に入れたモデル予測では、人口動態の追加的な下押し圧力は限定的となる可能性が示唆される。

図2.少子高齢化の自然利子率への影響

- 主要国・地域における自然利子率(推計値)の推移やその低下要因については、例えば、日本銀行企画局(2023)を参照。

- 自然利子率は、一般的には「経済・物価に対して引締め的にも緩和的にも作用しない中立的な実質金利の水準」と定義される。一方、人口動態の影響を分析した先行研究では、資本ストックの実質収益率、または、そこから安全性・流動性に係るプレミアムを差し引いた安全資産の実質収益率が分析の対象となっており、それ自体は短期的には自然利子率と1対1で対応する訳ではない。もっとも、短期的な攪乱項の影響が消失する長期においては、安全資産の収益率と自然利子率の趨勢成分は連動すると考えられる。このため、本稿では、これらの変動を同じものとして扱う。

- 例えば、Carvalho, Ferrero, and Nechio (2016)、Eggertsson, Mehrotra, and Robbins (2019)、Sudo and Takizuka (2020)は、それぞれ先進国全体、米国、日本について、世代重複モデルによるシミュレーション分析を行い、少子高齢化により自然利子率が相応に押し下げられたと報告している。Carvalho et al. (2024)は、OECD諸国を対象に実証分析を行い、平均余命の上昇が自然利子率を押し下げると報告している。

- 理論的には、少子高齢化によって、貯蓄取崩し主体である引退世代が増加するため、経済全体での貯蓄が減少し、自然利子率が上昇する可能性もありうる。もっとも、脚注3の先行研究は、将来を見越した現役世代が貯蓄を増やす効果の方が定量的には大きいと評価している。

- 脚注2に記載したとおり、安全資産の収益率は、資本ストックの収益率からプレミアムを差し引いたものであり、プレミアム自体も経済環境に応じて変化すると考えられるが、ここでのシミュレーションでは、プレミアムの推移に一定の仮定をおいたうえで、人口動態が資本ストックの収益率に与える影響を主に捉えることを目的としている。

- 少子化と長寿化の寄与は、(a)若年人口の増加率または(b)年齢ごとの生存率のいずれかのみで「仮想的な場合」を想定したシミュレーションを実施することで計測している。

人口動態と国内資産選択――基調的なインフレ率の変化の影響との関係――

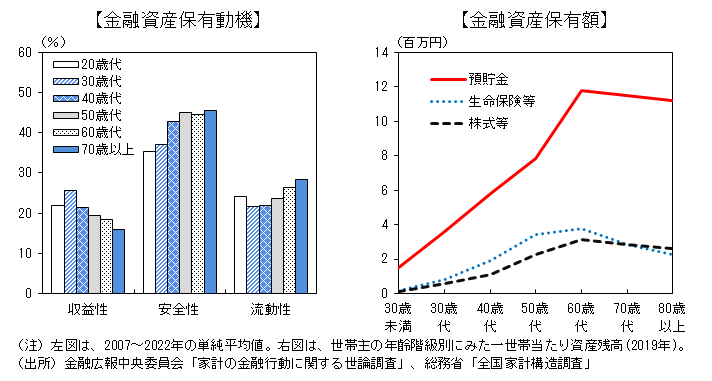

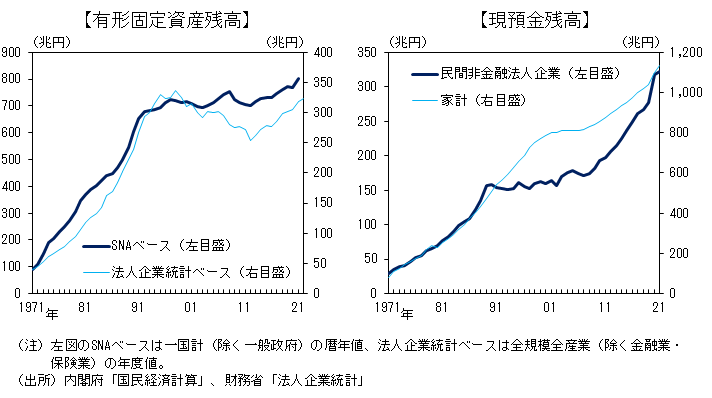

次に、基調的なインフレ率の変化が経済活動に及ぼす影響について、家計の資産選択の観点から、少子高齢化の含意を議論する7。一般的に、高齢者は、若中年者に比べて収益性よりも安全性や流動性を選好する傾向があるとされ、わが国においても、高齢者による貨幣(預金等含む)保有は相対的に大きい(図3)8,9。こうした年齢ごとの違いがあるなか、経済全体でみると、有形固定資産残高に比して現預金保有残高が累増しており、少子高齢化の進展が影響している可能性が示唆される(図4)。

図3.年齢階層別の資産保有状況

図4.資産残高の動向

基調的なインフレ率の変化が家計の資産選択を通じて実体経済に影響を及ぼす経路としては、主として、(1)マンデル=トービン効果(Mundell (1963)、Tobin (1965)等)と、(2)再分配効果(Ireland (2005)、Doepke and Schneider (2006)等)が挙げられる。前者は、資産間の収益率の違いに着目する。基調的なインフレ率の低下を考えると、この経路のもとでは、貨幣の収益率が上昇する結果、資産需要が実物資産から貨幣にシフトし、生産活動は縮小する。後者は、貨幣の実質価値の変動を通じて、保有主体に対する一種の税金として作用する点に着目する。この経路のもとでは、インフレ率の低下は、貨幣保有が少ない主体(若年者)から多い主体(高齢者)への所得移転となりうる。所得変化に対する経済主体の反応は、現役世代か引退世代かなど年齢によって異なると考えられるため、マクロ経済への影響は、年齢別の貨幣保有量(分布)に依存する(図5)。

図5.再分配効果(Doepke and Schneider (2006)にもとづく整理)

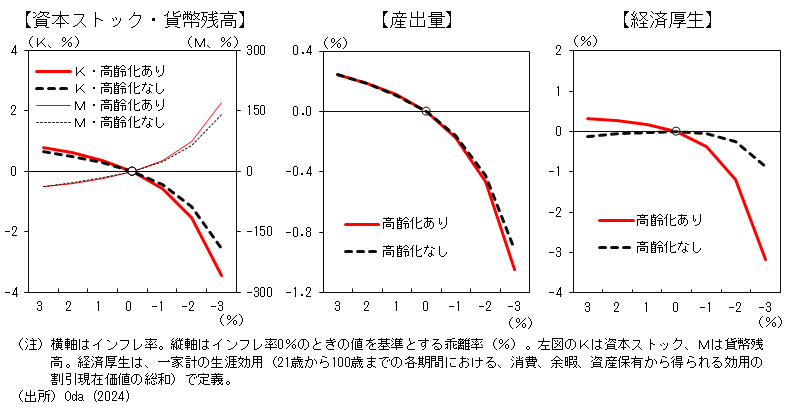

こうした点を踏まえ、世代重複モデルを用いて、基調的なインフレ率が変化した場合の実体経済への影響を測定する10。その際、人口分布が(a)少子高齢化している場合と(b)していない場合における違いも評価する(図6)。インフレ率がプラスからマイナスへ低下すると、貨幣保有が増大する一方、上記(1)と(2)の経路を通じて資本ストックが減少し、産出量が押し下げられるとともに、経済厚生が悪化する。特に、インフレ率のマイナス幅が大きい場合、その負の影響が非線形的(非対称的)に増大する。また、少子高齢化のもとでは、こうした負の影響は一段と大きくなる11。

図6.少子高齢化のもとでのデフレの影響I

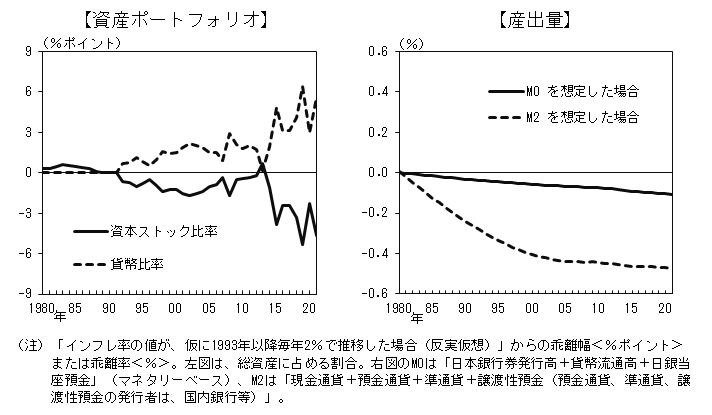

インフレ率が「実績値で推移した場合」と「1993年以降毎年2%で推移した仮想的な場合」を比較することで、基調的なインフレ率の低下の影響をみることもできる(図7)。その結果、わが国の過去のデフレは、家計部門の資産ポートフォリオにおける資本ストックから貨幣へのシフトをもたらし、産出量の押下げに寄与した可能性が示唆される。モデルの仮定や貨幣の定義等により変わるため幅を持ってみる必要があるものの、近年では、産出量に対して毎年-0.1%~-0.5%の範囲内での影響があった可能性がみてとれる。

図7.少子高齢化のもとでのデフレの影響II

- 7人口動態の影響に関する研究では、経済の趨勢的な動きに主眼を置き、物価動学を含む短期の経済変動を捨象することが多い。本稿のシミュレーションでも、物価動学についてはモデル化せず、予見可能な外生変数として定式化している。

- 8いくつかの理論研究(例えばCocco (2005)やCocco, Gomes, and Maenhout (2005))では、賃金を主たる所得源とする現役世代が相対的にリスク性資産を選好し、資産収益を主たる所得源とする引退世代が相対的に安全資産を選好するものの、住宅保有や借入制約などを考慮すると、現役世代のリスク性資産の保有は抑制されることが指摘されている。実際、米国の家計資産のデータから、年齢階層別のリスク性資産の保有比率は逆V字型となることも示されている(Poterba and Samwick (2001)など)。

- 9異なる実物資産の間でも、年齢ごとの保有選好に違いがあることが知られている。例えば、Ogawa and Yoshida (2024) [PDF 1,128KB]は、家計の住宅資産保有額が、引退後にも高止まり、高齢層ほど大きいことを指摘したうえで、住宅を明示的に取り入れた世代重複モデルを用いて、少子高齢化が経済成長率や自然利子率に与える影響を分析している。

- 10このシミュレーションは、Oda (2024)のモデルにもとづく。

- 11(1)の効果について、少子高齢化のもとでは、マクロ平均的な貨幣の保有選好が高く、インフレ率の低下による資本ストックから貨幣への代替が大きいほか、元々、資本ストックの保有比率が相対的に低位となっているため、その一段の減少が産出量に大きな負の影響を与える。(2)の効果についても、少子高齢化のもとでは、高齢者が若年者対比多いため、若年者一人当たりに賦課される所得移転の規模が大きくなる。

人口動態と内外資産選択――経常収支とその内訳との関係――

最後に、内外資産選択の観点から、少子高齢化の含意を整理する。過去20~30年間を振り返ると、わが国の経常収支は、振れを伴いつつも、黒字を維持してきたが、その内訳は、この10数年の間に様変わりしている(図8)。すなわち、貿易収支は、2010年代以降、赤字の年が多くなり、所得収支は黒字幅が拡大し続けている。

図8.国際収支の動向

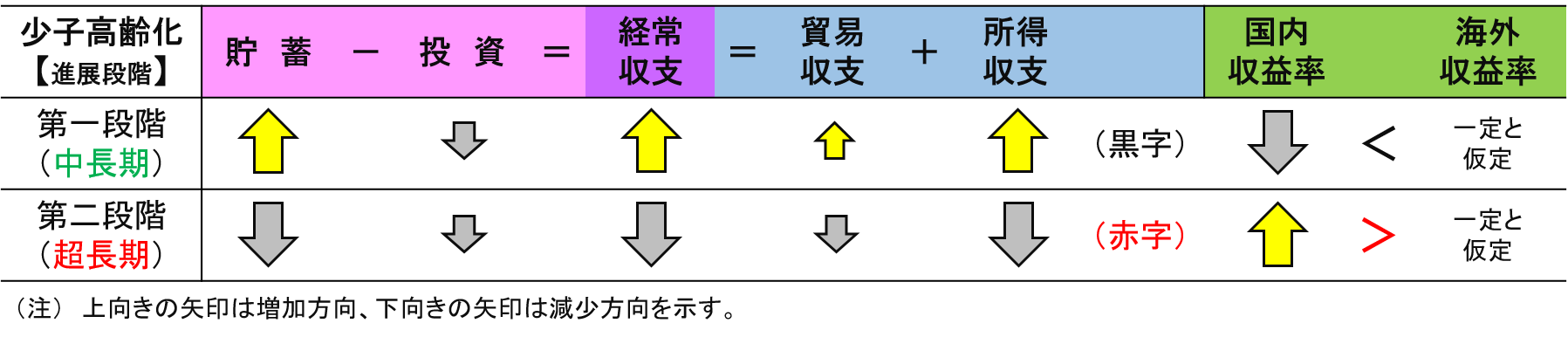

前述のとおり、少子高齢化に伴い、国内貯蓄が増加するもとで、資本は、国内と海外で収益率が高い方へ振り向けられると考えられる。つまり、海外の資本収益率の方が高い場合には、経常収支が黒字方向に動くことになる(図9)。この点についても、世代重複モデルを用いた理論研究が存在し、一般的には、少子高齢化は経常収支の増加に寄与することが示されている(例えばFeroli (2003))。また、経常収支の内訳については、生産年齢人口の規模が充分に大きい時期には、国内で生産された財が輸出され、貿易収支の黒字が経常収支を牽引する一方、生産年齢人口が低下していくと、貿易収支が赤字に転じること、および、所得収支は、貯蓄を積み増す動きが続いている期間においては、黒字方向で推移することが指摘されている。

図9.少子高齢化とISバランス・経常収支

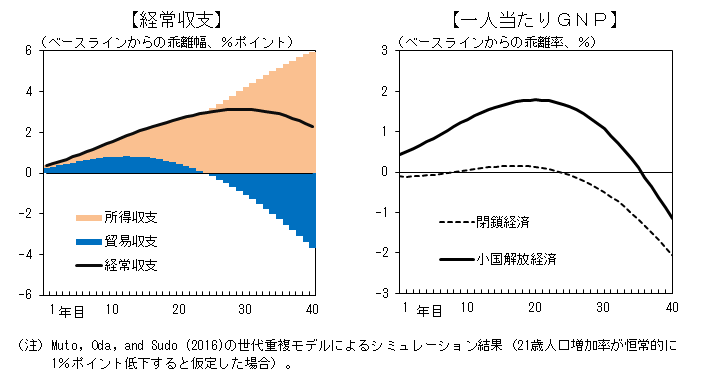

わが国を対象とした研究事例として、Muto, Oda, and Sudo (2016)は、少子化や長寿化が生じた場合の経常収支への影響度評価を世代重複モデルにより試みている12,13。一定の前提にもとづくシミュレーションの結果からは(図10)、少子高齢化により国内の資本収益率に低下圧力が生じるもとで、余剰資本が海外に流出し、その蓄積(海外からの資本所得の還流)により所得収支が増加(黒字幅が徐々に拡大)する姿がみてとれる。また、貿易収支については、少子高齢化に備えた生産増により一旦は増加するものの、長期的には、労働力人口の減少に伴い国内生産が減少するもとで赤字化する可能性が示唆される。もっとも、暫くの間は、所得収支の増加が支配的となるもとで、経常収支は黒字が継続する可能性が示唆される。

図10.少子高齢化の経常収支への影響

- 12このモデルでは、小国であることと、国内外での完全な資本移動を仮定している。

- 13わが国の企業による海外直接投資の意思決定をモデル化したHirakata and Katagiri (2024)のモデルでも、こうしたわが国の過去の経常収支とその内訳の動向が捉えられている。そこでは、少子高齢化により国内の労働需給がひっ迫すると、豊富な労働力と相対的に割安な海外賃金を求めて、企業が輸出ではなく海外直接投資を優先するようになる結果、収支の黒字の軸が貿易収支から所得収支へシフトすることになる。

おわりに

以上のとおり、人口動態の変化は、自然利子率、基調的なインフレ動向が実体経済に及ぼす影響、経常収支、それぞれの動向に影響を及ぼすと考えられる。わが国では、過去20~30年間で、少子高齢化が一段と進むなかで、インフレ率も低位で推移してきた。現実の人口動態を描写した世代重複モデルによる複数のシミュレーション結果を総合すると、ある程度の幅を持って解釈する必要はあるが、わが国の少子高齢化は、(1)貯蓄の増加に伴う資本深化を通じて、これまで自然利子率を相応に下押ししてきたとみられるほか、(2)引退世代の増加によりマクロ全体でみた資産保有を一段と貨幣にシフトさせることを通じて、インフレ率の低下による産出量や経済厚生への下押し圧力を拡大させた可能性がある。また、内外資産選択の観点からは、(3)わが国の経常収支を黒字方向に牽引してきた可能性がある。わが国の少子化と長寿化のペースは、世界的にも突出していることに鑑みると、人口動態の変化が経済活動、とりわけ自然利子率など、金融政策運営に重要な含意を持つ変数に与える影響については、引き続き、内外の研究をフォローしていく必要がある。

参考文献

- 日本銀行企画局(2023)、「非伝統的金融政策の効果と副作用」、「金融政策の多角的レビュー」に関するワークショップ(第1回)、日本銀行 (https://www.boj.or.jp/mopo/outline/bpreview/data/bpr231206d.pdf [PDF 1,197KB] 、2023年12月6日)

- Carvalho, C., A. Ferrero, F. Mazin, and F. Nechio (2024) "Demographics and Real Interest Rates across Countries and over Time," available at https://ssrn.com/abstract=4667307.

- Carvalho, C., A. Ferrero, and F. Nechio (2016) "Demographics and Real Interest Rates: Inspecting the Mechanism," European Economic Review, 88, 208-226.

- Cocco, J. (2005) "Portfolio Choice in the Presence of Housing," The Review of Financial Studies, 18(2), 535-567.

- Cocco, J., F. Gomes, and P. Maenhout (2005) "Consumption and Portfolio Choice over the Life Cycle," The Review of Financial Studies, 18(2), 491-533.

- Doepke, M. and M. Schneider (2006) "Aggregate Implications of Wealth Redistribution: The Case of Inflation," Journal of the European Economic Association, 4(2-3), 493-502.

- Eggertsson, G., N. Mehrotra and J. Robbins (2019) "A Model of Secular Stagnation: Theory and Quantitative Evaluation," American Economic Journal: Macroeconomics, 11(1), 1-48.

- Feroli, M. (2003) "Capital Flows among the G-7 Nations: A Demographic Perspective," Finance and Economics Discussion Series 2003-54, Board of Governors of the Federal Reserve System (U.S.).

- Hirakata, N. and M. Katagiri (2024) "Role of Foreign Direct Investment as a Long-term Capital Flow Channel [PDF 520KB] (Link to the IMES website)," IMES Discussion Paper Series No. 2024-E-5, Bank of Japan.

- Ireland, P. (2005) "The Liquidity Trap, the Real Balance Effect, and the Friedman Rule," International Economic Review, 46(4), 1271-1301.

- Mundell, R. (1963) "Inflation and Real Interest," Journal of Political Economy, 71(3), 280-283.

- Muto, I., T. Oda, and N. Sudo (2016) "Macroeconomic Impact of Population Aging in Japan: A Perspective from an Overlapping Generations Model," IMF Economic Review, 64(3), 408-442.

- Oda, T. (2024) "A Quantitative Assessment for the Impact of Deflation in an Aging Economy," IMES Discussion Paper Series (forthcoming), Bank of Japan.

- Ogawa, Y. and J. Yoshida (2024) "Aging, Housing, and Macroeconomic Inefficiency [PDF 1,128KB] (Link to the IMES website)," IMES Discussion Paper Series No. 2024-E-4, Bank of Japan.

- Poterba, J., and A. Samwick (2001) "Household Portfolio Allocation over the Life Cycle," in S. Ogura, T. Tachibanaki, and D. Wise (Eds.), Aging Issues in the United States and Japan, University of Chicago Press, 65-104.

- Sudo, N. and Y. Takizuka (2020) "Population Aging and the Real Interest Rate in the Last and Next 50 Years: A Tale Told by an Overlapping Generations Model," Macroeconomic Dynamics, 24(8), 2060-2103.

- Summers, L. (2013) "Why Stagnation Might Prove to Be the New Normal," Financial Times, December 15.

- Summers, L. (2014) "U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound," Business Economics, 49, 65-73.

- Tobin, J. (1965), "Money and Economic Growth," Econometrica, 33(4), 671-684.

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。