銀行業と「為替取引」:銀行規制の適用範囲のあり方(金融取引の多様化を巡る法律問題研究会の報告書(2))杉村和俊*、板谷優、別所昌樹(日本銀行)

Research LAB No.16-J-5, 2016年9月12日

キーワード:

銀行規制、為替取引、収納代行

JEL分類番号:

G21、G28、G30、K23

Contact:

masaru.itatani@boj.or.jp(板谷優)

- 現・財務省

要旨

わが国では、為替取引を無免許・無登録で営むと刑罰が科される。為替取引の定義については明確な解釈が確立していないため、革新的な決済サービスを開発しようとすることへの委縮効果が生じかねない。日本銀行金融研究所が事務局を務めた金融取引の多様化を巡る法律問題研究会の報告書(「金融規制の適用範囲のあり方」)では、規制の趣旨・目的まで遡った検討を行うことによって、収納代行などのサービスを例に、ある取引が為替取引に該当するか否かの線引きを合理的に行える可能性と、為替取引規制についての立法論の方向性を検討している。

はじめに

わが国では、為替取引を営むことは銀行業であるとされ、無免許でこれを行うと刑罰が科される。こうしたなかで、平成21年に制定された資金決済に関する法律(資金決済法)は、少額の場合に限って資金移動業者に為替取引を解禁した。すなわち、資金決済法のもとでは、資金移動業者として登録を受けた者は、銀行業の免許制に関する銀行法の規定にかかわらず、100万円以下の為替取引を営むことができる(逆にいえば、100万円を超える為替取引は、現在でも銀行の専業とされている)。

為替取引の定義については、銀行法、資金決済法その他の法令では明確にされていないが、通常、判例による次の定義が参照される。

「『為替取引を行うこと』とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」(最決平成13年3月12日刑集55巻2号97頁)。

この判例による定義については、明確な解釈が確立しているとは言い難い。例えば、この定義に照らして「収納代行」と呼ばれるサービスが為替取引に該当するか否かについての法律家の見解は分かれている。無免許・無登録で為替取引を行った場合には、最も峻厳な法的制裁である刑事罰が科されうる。このため、革新的な決済サービスを開発しようとすることへの委縮効果が生じかねない。

為替取引が銀行業とされた経緯と現状

なぜ、わが国では、為替取引が銀行業とされてきたのか。明治23年の銀行条例において既に、「為替事業」を営業として行う者は銀行であると定義されていた。また、昭和2年の旧銀行法においても、為替取引を営むことは銀行業とされていた。その背景には、銀行の本質は受信業務と与信業務の相関関係にあり、「他所払の手形を売買する業務」としての為替取引は、手形の売出しが受信業務に当たり、買入れが与信業務に当たるため、銀行業に該当するという認識があったとされる。

現在の銀行法においては、「銀行業」は、(1)「預金又は定期積金の受入れと資金の貸付け又は手形の割引とを併せ行うこと」と、(2)「為替取引を行うこと」の、いずれかを行う営業をいうと定義されている。伝統的に銀行は、預金を集め、資金を貸し付け、為替取引を行うという3つの業務のすべてを、同一の主体において行うことが多かった。

しかし、これらの銀行業務は、機能的にはアンバンドリング(分解)できる。また、別段の法令の根拠があれば、銀行以外の主体が担うことも可能である。例えば、貸金業者は、預金ではない借入金等を原資として、業として貸付けを行っている。

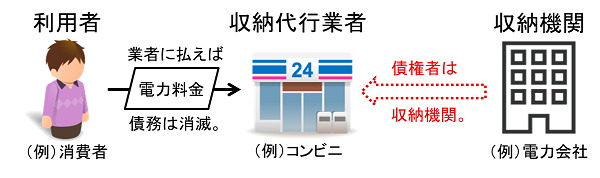

収納代行

収納代行とは、利用者から送金を受ける側の者(収納機関)が、コンビニエンスストアなどの収納代行業者に対して、代金を受領する代理権(弁済受領権限)を付与し、金銭の受領を委託する取引である。収納代行は、電力料金等の公共料金の収納をはじめとして、わが国では幅広く利用されている。収納機関と収納代行業者の間の決済は、月に1〜2回となっている場合が多いとされるが、その決済までの間に収納代行業者(代理人)が倒産するリスクは、利用者ではなく、代理権を付与した収納機関(本人)が負担することになる。

図:収納代行の取引スキーム(例)

収納代行と為替取引との関係について、これが為替取引に該当しうると解する論者は、収納代行業務が「現金を用いない隔地間の資金移動」の方法として用いられている点に着目している。他方で、該当しないと解する論者は、収納代行業者は利用者から「資金を移動することを内容とする依頼」を受けていないと主張している。実務上は、後者の解釈を前提として、銀行免許や資金移動業者としての登録を受けないで、サービスが提供されている事例が多いようである。

銀行規制の目的

この論点を新たな角度から分析するために、そもそもなぜ銀行を規制すべきなのかについて、探求することとしたい。経済学の議論をみると、以下に示すとおり、銀行規制の根拠については、(1)システミック・リスクの顕現化防止と、(2)銀行のコーポレート・ガバナンスの不全に対する介入という、2点が挙げられている。

「システミック・リスク」は、銀行システムの文脈では通常、「資金(流動性)不足による支払不履行が原因となって、ひとつの銀行の破綻が他の銀行の破綻を連鎖的にもたらす事態」を指す概念として用いられている。すなわち、銀行は資金調達手段を要求払預金に依存し、非流動的な資産を保有して満期変換を行っているため、取付け(bank run)に弱い。そして、取付けなどにより個々の銀行に流動性危機や支払能力喪失が発生した場合、ネットワーク効果によってその影響が他行に波及するおそれがある。具体的な波及ルートとしては、(1)心理的な連想に伴う預金の取付け、(2)インターバンク市場での直接的な与信の焦げ付き、(3)時点ネット決済システムを通じた連鎖的波及の3つが指摘されている。こうした事態の顕現化を防止する観点から、銀行規制の必要性が理論的に正当化されうることとなる。

銀行規制は、銀行のコーポレート・ガバナンスの特異性に基づいても説明される。一般に、企業においては、経営者のモラル・ハザード問題を緩和するために、企業業績が悪化した際には債権者が経営に介入するという可能性が認められている。それは、経営者に対する規律付けとして機能している。しかし、銀行の債権者の大半は、多数の小口預金者によって占められているため、銀行のコーポレート・ガバナンスの構造は、通常の企業と大きく異なっている。小口預金者は、銀行の経営状況に関する情報を収集する能力もインセンティブも持たないことから、他者のモニタリングにフリーライドする傾向がある。このため、銀行の業績が悪化した場合に預金者が経営に介入する道を確保するために、小口預金者を代表する機関が必要であるとされる。そのような機関としての役割は、必ずしも政府によって担われる必要はない。しかし、大口の投資家によるモニタリングによって代替することができない側面があることから、通常は、公的部門による銀行規制を通じて行われているものと考えられている。

規制の射程

預金の受入れと資金の貸付けを併せ行うことに対して、自己資本比率規制をはじめとする、銀行業としての厳格な規制が適用されている理由は、銀行システムにおけるシステミック・リスクの顕現化を防止するためであると理解できる。すなわち、前述したシステミック・リスクの3つの波及ルートのうち、(1)預金の取付けは、銀行が要求払預金を受け入れていることに起因する。また、(2)与信の焦げ付きは、銀行が資金の貸付けを営んでいることに起因する。そして、(3)時点ネット決済システムを通じた連鎖的波及は、為替取引に起因するとも考えられる。

しかし、(3)の波及ルートについては、為替取引を「銀行業」として規制する以外の方法による対応も可能であると考えられる。例えば、時点ネット決済システムを利用している小口内為取引においては、資金清算機関(セントラル・カウンターパーティ、CCP)の機能を果たしている全国銀行資金決済ネットワーク(全銀ネット)が、1つの銀行の破綻が他の銀行の破綻を連鎖的にもたらすことを防止するために、加盟銀行を選別したり、担保を受け入れたりする仕組みを設けている。このような仕組みによって、為替取引に起因するシステミック・リスクを削減できるとすると、為替取引のみを単独で営むような場合までも銀行業として法令上の参入規制を適用することの意味は、少なくともシステミック・リスクの観点からは、十分に説明することができないといえる。

次に、小口債権者によるモニタリングの不全を規制の根拠とする考え方から検討すると、どのように考えられるか。為替取引を銀行に委任した顧客は、当該銀行に対して為替取引の履行を求める地位にある。また、為替取引を行うためには、銀行は顧客から、そのための資金を事前に受け入れる必要がある。そして、顧客の大半は小口債権者であることが想定され、その多くは銀行をモニタリングする能力もインセンティブも持たず、他者によるモニタリングにフリーライドしようとするのではないかと考えられる。このように考えると、為替取引の場面においても、預金を受け入れる場合と同様に、多数の小口債権者が銀行に対する信用リスクを負っているという、銀行特有のコーポレート・ガバナンスの構造が存在していることが窺われる。このため、預金の受入れを規制することとは別に、為替取引が規制されてきたと解する余地があるのではないか。

「為替取引」の定義

以上の整理によれば、判例による「為替取引」の定義については、規制の趣旨・目的に沿って解釈することができると考えられる。この場合、(1)同定義にいう「顧客」とは、「業者をモニタリングする能力もインセンティブも持たない顧客」を意味するものと解釈することができる。また、(2)「資金を移動することを内容とする依頼」とは、「当該顧客が預金契約以外を通じて業者に対する信用リスクを負うような形で、資金を移動することを内容とする依頼」を意味するものと解釈することができる。

このように解するならば、収納代行の為替取引該当性は、次のように評価できる。まず、支払を行う利用者からみると、収納代行業者が代金を収納した時点で、原因関係の債務は消滅する。収納代行業者(代理人)が倒産するリスクは、弁済受領権限を付与した収納機関(本人)が負担する。すなわち、利用者は収納代行業者に対する信用リスクを負うことはない。したがって、利用者と収納代行業者の関係だけに着目する限りにおいては、収納代行は為替取引に該当しないと整理できる。次に、収納代行業者(代理人)と収納機関(本人)との関係については、収納機関として電力会社のような大企業を想定する限りにおいては、収納機関は「収納代行業者をモニタリングする能力もインセンティブも持たない顧客」ではないといえる。したがって、そのような場合については、為替取引に該当しないと整理できる。

立法論の展望

以上のように「為替取引」の定義を解釈することによって、規制すべき取引の範囲を合理的に画定することができる。しかし、現在の規制本体の内容が、その趣旨・目的に即したものになっていない場合には、立法による対応が求められることとなろう。

この点、為替取引については、システミック・リスクを根拠とした銀行業としての厳しい規制に服せしめているという現状を再検討する余地がありうる。すなわち、預金を受け入れず為替取引を行う業者に対しては、1件あたりの取引金額の大きさにかかわらず、立法的な措置を講じて、銀行規制を適用しないとすることが整合的であると思われる。そのうえで、預金を受け入れず為替取引を行う業者については、小口債権者によるモニタリングの不全への対応として別途、小口債権者を保護するために必要な範囲において、適切な規制を設けることが考えられる。

参考文献

- 金融取引の多様化を巡る法律問題研究会(2016)、「金融規制の適用範囲のあり方」、『金融研究』所収予定。

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。