産業特有のトレンドの経済成長への含意

―産業連関ネットワークを考慮したモデルによる接近―

代田豊一郎(青山学院大学)、土田悟司(日本銀行)

Research LAB No. 24-J-1, 2024年6月6日

- キーワード:

- 長期趨勢的GDP成長率、産業連関ネットワーク、成長会計

- JEL分類番号:C32、E23、O41

- Contact:

- satoshi.tsuchida@boj.or.jp(土田悟司)

要旨

個別産業の栄枯盛衰は、長期的な経済成長の主要因なのだろうか?1950年代以降のデータを用いて分析を行ったShirota and Tsuchida(2024) [PDF 2,653KB] によると、結論は国によって異なる。新陳代謝が活発な米国では、個別産業の栄枯盛衰こそ経済成長の主要因である。一方、日本では全産業に共通する要因が経済成長の主要因となっている。ただし、日本では個別産業の浮き沈みを無視してよい、というわけではない。過去10~20年ほどを見ると、電気機械をはじめとする機械産業の低迷が、長期的な経済成長を下押ししている。

はじめに

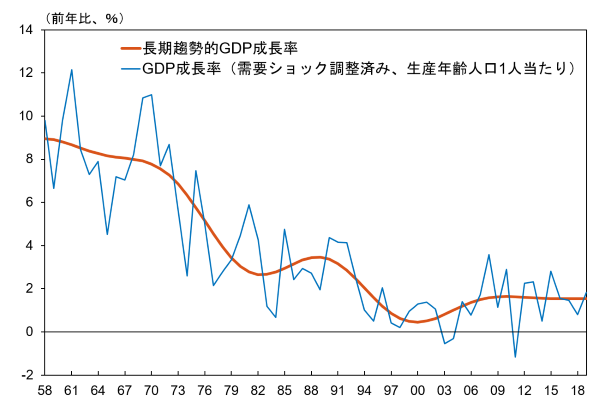

本稿では、産業構造の変化に着目して、長期趨勢的な経済成長率の決定要因について考察したShirota and Tsuchida(2024)の含意について解説する。わが国の生産年齢人口一人当たりGDP成長率をみると、徐々に低下を続けてきた(図1)。こうした経済成長の長期的動向はどのように決まるのだろうか?これに対する理解は、成長戦略のような長期の戦略を描く際のみならず、物価の安定を目指す金融政策運営の観点からも重要である。長期趨勢的な成長率は、政策運営の指針の一つである、自然利子率のトレンドにも影響するからである。

図1.わが国の経済成長率

- (注)本稿の分析で用いる長期趨勢的な一人当たりGDP成長率は、産業別付加価値を再集計したものを生産年齢人口で割り、需要ショックを調整したのちトレンドを抽出したもの。国民経済計算のGDP成長率とは一致しない。

産業特有の要因 vs 経済全体で共通する要因

長期趨勢的な経済成長率を規定するのは、労働供給や技術進歩などの供給側——すなわち財やサービスを生産する産業の側——の要因だ。こうした供給側に注目するとき、以下のような2つの見方が成り立つ。

一つは、個別の産業の栄枯盛衰を重視する見方だ。個別の産業には、長い間を通してみれば浮き沈みがある。ある産業が勃興して成長し、一国を代表するリーディングインダストリーとなることがある。あるいは、かつては栄えた産業が不振に陥り、衰退していくということもまた起こりうる。こうした産業の栄枯盛衰の結果として、一国全体が成長を遂げていく、という見方である。

もう一つは、経済全体に共通する要因を重視する見方だ。経済には多くの産業がある。産業の中には、高い成長を遂げるものもあれば、低い成長にとどまるものもある。多くの産業が存在し、そうした個別の変動が相互に打ち消しあうのであれば、結局のところ全体に共通する傾向しか残らない。そのため、個別の産業の栄枯盛衰が、一国全体の経済成長にはあまり影響しない、という見方である。この場合、長期的な経済成長にとって重要な役割を果たすのは、産業全体に共通する要因ということになる。

「ゆく河の流れは絶えずして、しかももとの水にあらず」という、世の中の移り変わりの速さを河の流れに喩えたこの一文は、まさに産業界の絶え間ない変化を彷彿とさせる。そうした産業の盛衰は、日本経済の長期的な成長にどのような影響を及ぼしているのだろうか。産業固有の浮き沈みそれ自体が経済成長の主要なエンジンなのか、それとも産業全体に共通するような要因こそが経済成長を左右する決定的な要因なのだろうか。

産業特有の要因 vs 経済全体で共通する要因の区分の難しさ

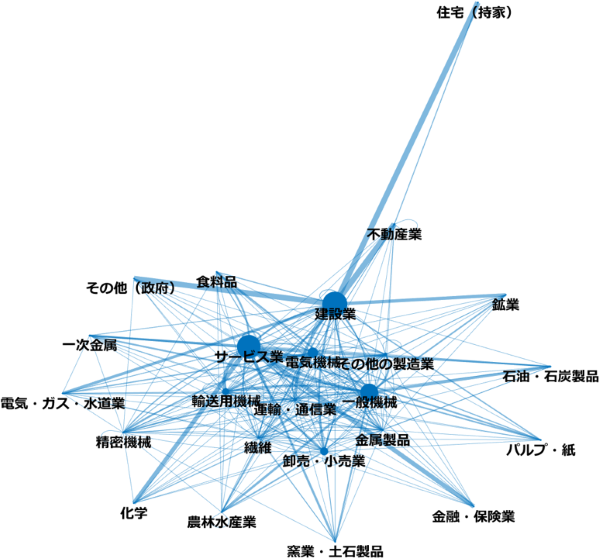

実は、どちらの要因が重要かを明らかにするのは簡単ではない。産業同士が、経済全体で密接に結びついているからだ(図2)。例として、ある産業で起きた技術進歩を考えてみてほしい。この産業で作られる製品が、投資財や中間財として経済の幅広い産業で利用されているとしたらどうだろうか。すると、単なる1産業での技術進歩は、その産業にとどまらず幅広い産業に波及効果をもたらす。その結果、経済全体が成長を遂げることになる。こうした波及効果があると、経済成長が、個別産業の要因が波及したことによってもたらされたのか、それとも経済全体に共通する要因によってもたらされたのかを区別することは容易ではない。

図2.投資財ネットワーク

- (注)産業間の結びつきのうち、設備投資財を通じた結びつきを視覚化したもの。図の丸の大きさがネットワークにおける各産業のシェアの大きさ、線の太さが各産業間の資本投入フローの結びつきの強さを示す。

産業によって異なる波及効果:設備投資関連産業は波及効果が高い

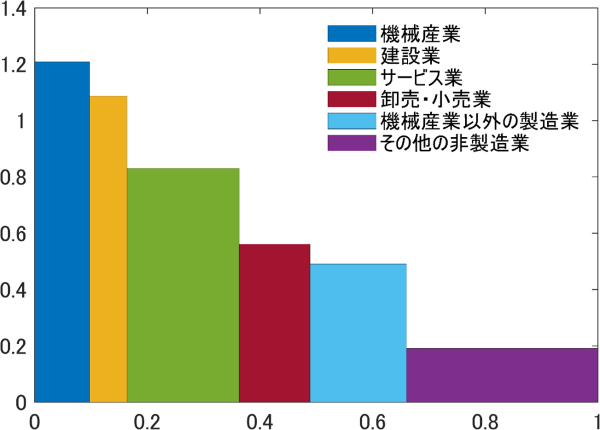

個別産業の波及効果は、その産業がサプライチェーンのどこに位置しているかによって違ってくる。図3は、産業間に張り巡らされたサプライチェーンのネットワークを考慮したうえで計算した、産業ごとのGDPへの影響度合いを表している。グラフ内の棒が縦に長いほど波及効果が大きいことを示している。これを見ると、設備投資を通じて様々な産業に影響を及ぼす機械産業や建設業などの波及効果が大きいことがわかる。

図3.産業ごとの「波及効果」

- (注)横軸は各産業の付加価値に占める直接的シェア、縦軸は波及効果を通じた影響の付加価値に占めるシェアを直接的シェアで割ったもの。

長期趨勢的GDP成長率の決定要因:日米で異なる結果

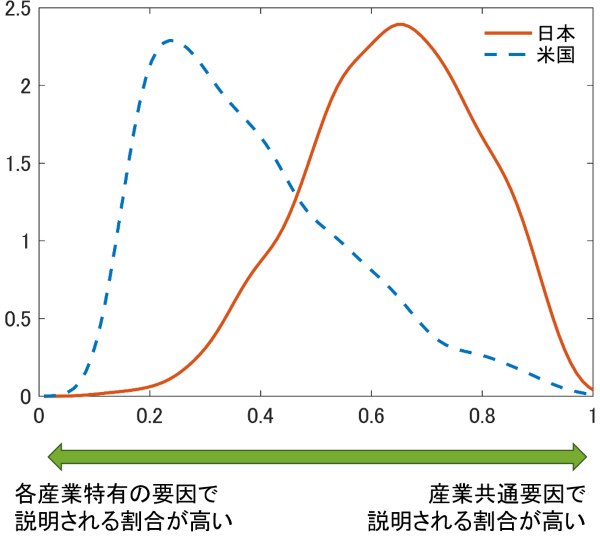

こうした産業ごとに異なる波及効果を考慮に入れたうえで1950年代からコロナ禍前までのデータを分析した。すると、日本と米国では、経済成長の主要因が違うという興味深い結果が得られた。日本では、産業ごとの栄枯盛衰は長期趨勢的な経済成長の主要因ではない。それに対して、米国では、それこそが主要因である(Foerster et al.(2022))。

具体的に、日本では長期趨勢的な経済成長率の変動の2/3程度が産業共通の要因で説明される(図4)。つまり産業の栄枯盛衰によって説明されるのは全体の1/3にすぎない。対照的に、米国では産業ごとの栄枯盛衰によって2/3程度が説明できる。

図4.長期趨勢的GDP成長率の決定要因

- (注)長期趨勢的な経済成長率の変動のうち、産業共通要因で説明される割合の事後分布。米国はFoerster et al.(2022)の推計の再現値。

この違いは、両国の産業や労働市場の構造の違いを映じている可能性がある。具体的には、米国は日本と比べて、企業の参入や退出がより活発で、かつ労働市場も弾力的であるもとで、一部の生産性の高い「フロンティア企業」が、活発な研究開発投資を行うなどして、マクロ経済全体の成長を牽引していることが指摘されている(Nakamura et al.(2019)、八木ほか(2022))。このように、米国では企業や産業の活発な新陳代謝や研究開発投資が経済変動の源泉となってきた。そのため、産業全体に跨る共通要因よりは、特定の産業の栄枯盛衰によってマクロ経済全体の変動が説明されやすい面があろう。例えば、情報通信技術(ICT)を考えてみると、米国ではそれを開発・生産した産業特有の要因として推計される一方、日本企業はそのユーザーとなることが多く、結果として産業共通要因として推計されている可能性がある。また、ITが世界的に飛躍した1990年代後半のタイミングで、わが国では国内の金融危機を経験し、投資機会を逸してしまったことなども、同時期に産業共通要因がより強く効きやすかった理由の一つかもしれない。

機械産業の成長率鈍化:日米で共通する結果

では、日本の長期趨勢的な経済成長率を考えるうえで、産業特有の要因は無視してよいのだろうか?図5の経済成長の要因分解は、そうした単純化が適切でないことを示している。

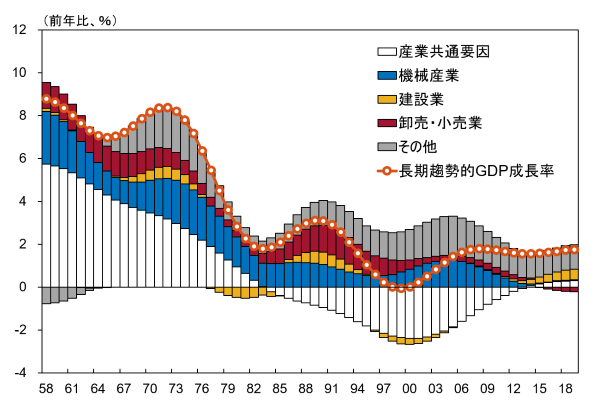

図5.経済成長の要因分解(日本)

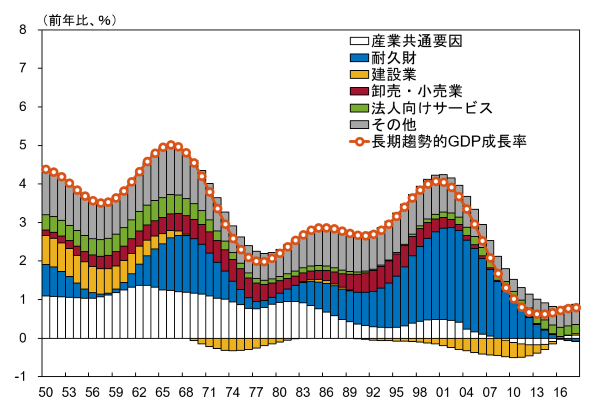

図6.経済成長の要因分解(米国)

- (注)各産業の寄与度は波及効果を含む総効果。

電気機械をはじめとする機械産業は、戦後長らく経済成長を押し上げる方向に寄与してきた。しかし、直近20年程度に目を向けると、この寄与が大幅に縮小している。先述の通り、機械産業の波及効果は大きい。図5は、機械産業の成長率鈍化が、他産業にも波及する形で、近年の日本の長期趨勢的GDP成長率の下押し圧力となっていたことを示している。こうした結果は、日本にとどまらない。米国においても、ほぼ時を同じくして、設備投資財を生産する耐久財セクターの寄与が低下してきている(図6)。この現象は、Bloom et al.(2020)で示された世界的なイノベーションの困難化と軌を一にするほか、日本では、競争力の高い同産業の企業が対外直接投資を増やしたことで、国内における生産体制への投資が十分に行われなかった可能性も否めない(法眼ほか(2024))。

おわりに

本稿では、わが国の長期趨勢的な経済成長率について、産業の観点から考察したShirota and Tsuchida(2024)の概要を紹介した。産業の浮き沈みが、長期的趨勢的な経済成長の主要因となるかどうかは、国によって異なるが、過去10~20年程度についてみれば、日本でも米国でも、機械産業の不振が趨勢的な経済成長の下押し圧力となってきた。こうしたもと、わが国では、企業の新陳代謝が活発な米国と異なり、機械産業に代わるリーディング産業が不在となっている。今後、わが国の経済成長率を高めていくためには、(1)既存企業がプロダクト・イノベーションに取り組むことや新たなリーディング産業が生まれること、あるいは、(2)AI等により産業共通要因の押し上げを浸透させていく必要がある。このように、長期の経済成長を考える上では、産業からの視点も含めて、複眼的にみていくことが必要といえよう。

参考文献

- Bloom, N., Jones, C., Van Reenen, J., and Webb, M. (2020), "Are Ideas Getting Harder to Find?," American Economic Review, 110 (4), 1104–1144.

- Foerster, A., Hornstein, A., Sarte, P., and Watson, M. (2022), "Aggregate Implications of Changing Sectoral Trends," Journal of Political Economy, 130 (12), 3286–3333.

- Nakamura, K., Kaihatsu, S., and Yagi, T. (2019), "Productivity Improvement and Economic Growth: Lessons from Japan," Economic Analysis and Policy, 62, 57-79.

- Shirota, T. and Tsuchida, S. (2024), "Aggregate Implications of Changing Industrial Trends in Japan [PDF 2,653KB]," BOJ Working Paper Series, No.24-E-2.

- 法眼吉彦・伊藤洋二郎・金井健司・來住直哉(2024)「国際経済環境の変化と日本経済―論点整理―」、日本銀行ワーキングペーパーシリーズ、No.24-J-1

- 八木智之・古川角歩・中島上智(2022)「わが国の生産性動向―近年の事実整理とポストコロナに向けた展望―」、日本銀行ワーキングペーパーシリーズ、No.22-J-3

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。