「物価変動のコスト・ベネフィットを巡る議論の潮流」 杉岡優、伊藤雄一郎、開発壮平、高富康介(日本銀行)

Research LAB No. 24-J-4, 2024年9月24日

- キーワード:

- インフレーション、最適金融政策、価格設定行動、賃金設定

- JEL分類番号:E24、E31、E52、L11

- Contact:

- yuuichirou.itou@boj.or.jp(伊藤雄一郎)

要旨

物価変動が社会厚生に及ぼす影響は、古くから経済学の主要な研究テーマである。本稿では、物価変動のコスト・ベネフィットや、そこから導き出される望ましいインフレ率を巡る議論の潮流について、近年の研究事例も踏まえて整理を行った。望ましいインフレ率を巡っては、1990年代は、貨幣保有を前提に、インフレのコストを主張する研究が多くみられた。2000年頃からは、価格硬直性を前提に、価格は変動しないことが望ましいとの見方が中心となった。その後、世界金融危機を経て主要国が低インフレを経験すると、ゼロ金利制約や名目賃金の硬直性などによるコストが盛んに論じられるようになった。近年の研究では、価格硬直性がある中でも、製品や企業の異質性を考慮すると、物価の緩やかな上昇が、社会厚生上望ましい可能性が指摘されている。なお、物価変動が社会厚生に及ぼす影響に関する論点は多岐にわたっており、今後も多面的な評価が不可欠である。

はじめに

物価変動のコストとベネフィットは、マクロ経済学における重要な研究テーマの一つである。1990年代以降、主要国でインフレ目標政策の採用が拡がる中で、「定常状態における物価上昇率が、社会厚生にどのような影響を与えるか」という論点は、重要性を増している。

本稿では、物価変動のコストとベネフィットを巡るこれまでの議論を振り返るとともに、望ましいインフレ率に関する最近の理論的な進展についても紹介する。

物価変動のコストとベネフィットを巡る主な論点

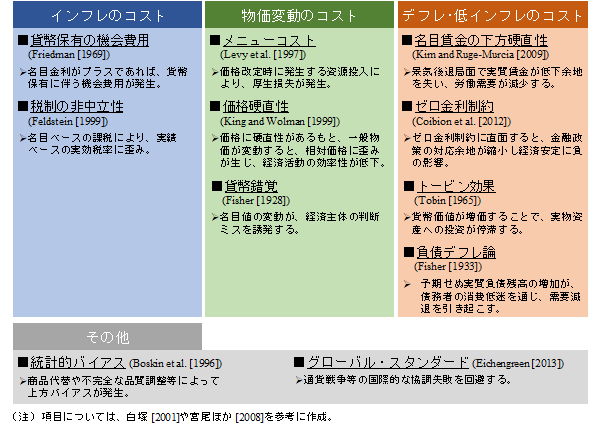

物価変動が社会厚生に及ぼす影響は、マクロ経済学の重要な論点の一つであり、様々な視点から評価されてきた。これまで提示された論点は、(1)インフレに伴うコスト、(2)価格変動に伴うコスト、(3)デフレ・低インフレに伴うコスト、(4)その他、の4つに大別できるが、望ましいインフレ率に関する学術的なコンセンサスは得られていない1(図1)。以下では、これらの論点を巡る学術的な議論について、簡単に振り返る。

1990年代の議論の中心は、(1)インフレに伴うコストである。代表的なものとして、Friedman [1969]の指摘する「貨幣保有の機会費用」が挙げられる。利子のつかない貨幣の価値は、インフレによって低下する。すなわち、貨幣保有にはインフレ分だけコスト――機会費用――がかかる。そうしたもとで、効率的な資源配分を実現するには、貨幣保有の機会費用がかからないよう、インフレ率がゼロ以下となることが望ましい。また、税制面に着目し、インフレのもとでは名目所得に課税される税制度が、実質的な税負担を増加させるため、資源の最適配分を妨げる可能性も指摘された(Feldstein [1999]等)。このように当時の議論は、インフレに伴うコストを強調していた。

2000年頃からは、「価格硬直性」を仮定するニューケインジアンの考え方が広まる中、(2)価格変動に伴うコストの議論が活発となった。これらの議論のように価格硬直性を前提とした場合、一般物価の変動は相対価格や資源配分の歪みに繋がる。さらに、こうした価格硬直性を生む要因となる「メニューコスト(価格改定にかかるコスト)」を前提とすると、一般物価が変動せず、企業が価格改定をする必要がない――メニューコストが生じない――状況の実現が、社会厚生上望ましい。もっとも、後述するように、わが国のように一般物価上昇率がゼロ近傍で固着すると、そのことが個別価格の変動を過度に抑制し、むしろ社会的なコストに繋がる――企業の経営戦略を歪めてしまう――との指摘が近年なされている。

2008年の世界金融危機以降は、(3)デフレ・低インフレに伴うコストの議論が盛んになった。主要先進国において自然利子率が低下するもとで、「ゼロ金利制約」に直面しやすくなり、金融政策の対応余地が制限される結果、経済の安定性が損なわれる可能性が議論された。また、名目賃金には下方硬直性が存在するため、デフレのもとで名目賃金を十分に引き下げられずに実質賃金が高止まりし、失業が増大するという「名目賃金の下方硬直性」の議論がなされた2。

他の論点として、統計的バイアスとグローバル・スタンダード論がある。統計的バイアスを巡っては、消費者物価指数には、消費者が直面する真の物価に対して上方バイアスが存在するため、高めのインフレを目指すべきとの議論が行われてきた3。また、通貨戦争等の国際的な協調失敗を回避すべく、各国間で整合的なインフレ目標を掲げるべきといったグローバル・スタンダードに関する議論もあった。このように、物価変動のコストとベネフィットを巡っては、様々な視点から議論されてきた。

図1.これまでの議論で提示された主な論点

- Adam and Weber [2024]は、既存研究を整理したうえで、望ましいインフレ率を巡る議論は、未解決の問題(open question)であることを強調しつつ、更なる研究の必要性を指摘している。

- Mineyama et al. [2022]は、(1)から(3)のコストすべてを考慮した望ましいインフレ率について定量的な分析を行っている。

- 小林ほか [2024]は、わが国を含めた主要国での消費者物価指数の計測誤差は概ね縮小傾向にあるが、サービス価格等を中心に計測誤差が残存している可能性や、商流の変化等に伴い、計測誤差に変化が生じる可能性を指摘している。

学術研究の潮流

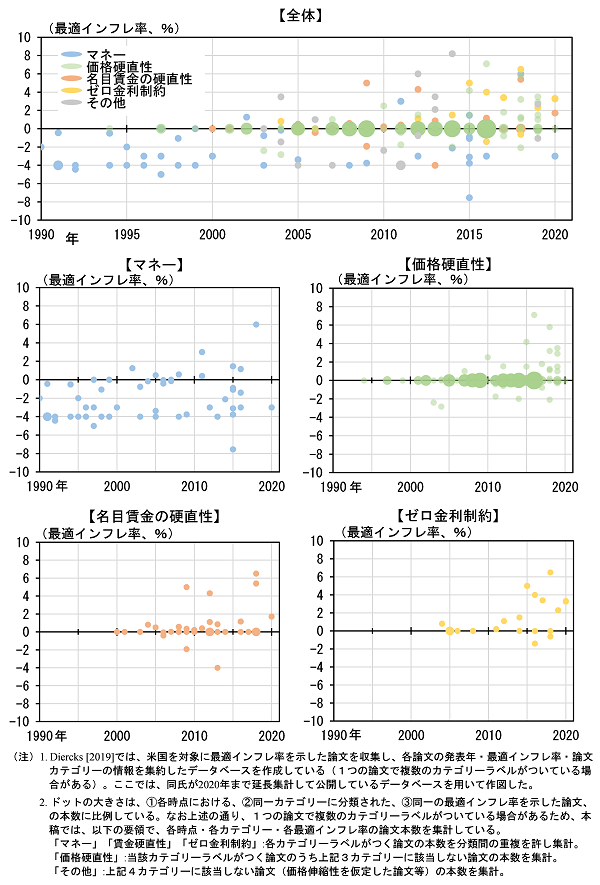

次に、上述の論点を踏まえて、望ましいインフレ率に関する学術研究の潮流を概観する。具体的には、米国を対象に最適インフレ率を定量分析した研究をサーベイしたDiercks [2019]をもとに、各論文が主張する望ましいインフレ率の時系列的な推移を確認する。図2は、最適インフレ率に関する論文を、上述した論点である(1)貨幣保有の機会費用(マネー)、(2)価格硬直性、(3)名目賃金の硬直性、(4)ゼロ金利制約に分類し、各論文が主張する最適インフレ率を示している。

図2.米国を対象とした最適インフレ率の研究

図2をみると、1990年代は、インフレに伴うコストの観点から(1)貨幣保有の機会費用(マネー)に注目し、ゼロ以下のインフレ率が望ましいとする研究が中心であったことが窺われる。2000年代には、価格変動に伴うコストの観点から(2)価格硬直性に注目し、インフレ率はゼロ近傍が望ましいと主張する研究が中心となった。2010年代以降は、世界金融危機を経て、主要国が低インフレを経験する中で、デフレ・低インフレに伴うコストの観点から正のインフレ率が望ましいと主張する、(3)名目賃金の硬直性や(4)ゼロ金利制約に注目した研究が増加している。ただし、全体として、最適インフレ率はばらついており、学術的なコンセンサスは得られていない。

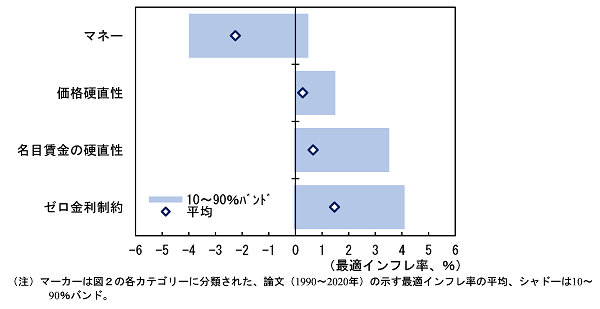

図3では、各研究の最適インフレ率とその分布を論点ごとに示している。貨幣保有の機会費用(マネー)に関する研究の多くはゼロ以下のインフレ率が望ましいとする一方、名目賃金の硬直性やゼロ金利制約に関する研究は正のインフレ率が望ましいとしている。価格硬直性に関する研究の多くは、ゼロ近傍のインフレ率が望ましいとするものの、分布の裾野はプラス領域に広がっており、正のインフレ率が望ましいとする研究も存在する。

図3.論文分類別にみた最適インフレ率

以下では、望ましいインフレ率を巡る学術的研究において重要な役割を果たしている、価格硬直性、名目賃金の硬直性、ゼロ金利制約について、近年の議論を紹介する。

価格硬直性を巡る議論

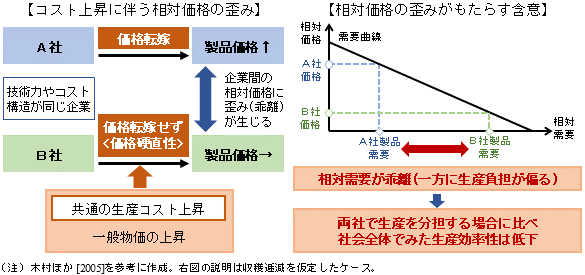

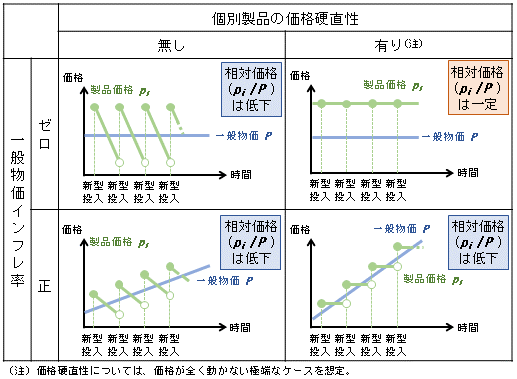

価格硬直性――財やサービスの価格が需給バランスによって直ちに調整されにくい性質――に関する従来の議論を振り返ったうえで、近年の研究を紹介する。従来の議論では、一般物価の上昇に伴い企業の生産コストが上昇すると、価格硬直性により一部企業が価格転嫁を行えず、企業間の相対価格や相対需要の歪みを通じて、社会全体の生産効率が低下するとされている。こうした観点からは、相対価格の変動を最小化させるゼロインフレが、価格のシグナリング機能を通じて効率的な資源配分を実現する(図4)。

図4.価格硬直性についての従来の議論

一方で、ゼロインフレの定着が、むしろ社会的なコストにつながると指摘する文献もある。渡辺 [2022]は、わが国のように一般物価上昇率が長い間ゼロだと、人々は、物価は上がらないという予想を形成し、値上げを受け入れなくなると指摘している。こうしたもと、企業は価格据え置き慣行を強め、コストのかかる商品開発を抑制するようになり、これが社会全体のコストになると主張している4。

価格硬直性を巡っては、近年、製品や企業の異質性に着目した研究もみられる。Adam and Weber [2019, 2023]は、製品の市場投入から退出までの製品ライフサイクルの存在が、物価変動ひいては社会厚生に及ぼす影響を考察している。同研究は、製品の市場投入後、(1)企業の経験蓄積によって生産性が向上し限界費用が減少する効果(経験蓄積の効果)、(2)時間経過とともに消費者の効用が低下し需要が減少する効果(ファッション効果)に着目し、各製品の相対価格が減少トレンドを持つことが、効率的な資源配分を達成するために望ましいと指摘している5。そのうえで、価格硬直性のもとで、相対価格の減少トレンドを実現するには、一般物価が緩やかに上昇することが望ましいと指摘している6(図5)。

図5.価格硬直性が存在するもとでの一般物価と相対価格の関係

このほか、企業間の生産性に関する異質性に着目して、緩やかな正のインフレが、企業の新陳代謝や効率的な研究開発投資を促進させる可能性を指摘する研究もみられる(Santro and Viviano [2022]、Miyakawa et al. [2022]、Inokuma et al. [2024]等)。このように、近年、緩やかな正のインフレ率の実現が資源配分の効率性や生産性に好影響をもたらす可能性を示唆する研究が出てきているが、依然として発展段階にあり、今後、実証分析も含め、更なる分析の進展が期待される。

- 4このような価格据え置き慣行は、わずかな値下げに対して需要の増加が限定的である一方、わずかな値上げに対して需要が大幅に低下する傾向を表す屈折需要曲線のもとで生じることが知られている。Kurozumi and Van Zandweghe [2024]は、屈折需要曲線のもとでは、緩やかな正のインフレ率が社会厚生を高めることを理論的に示している。

- 5Ueda et al. [2019]は、POSデータを用いた分析により、日本においてファッション効果の影響が大きいことを示唆している。

- 6Furukawa et al. [2024]は、メニューコストの趨勢的な変化という観点から価格硬直性について議論している。

名目賃金の硬直性を巡る議論

不況期に名目賃金を下げられない傾向を表す「名目賃金の下方硬直性」を巡る議論では、名目賃金の調整が制約されているもとでも、正のインフレ率によって実質賃金の調整余地を残すことが、社会厚生を改善し得ることが示唆されてきた(Tobin [1972])。こうした見方は、近年の研究でも示されている(Mineyama [2022])。

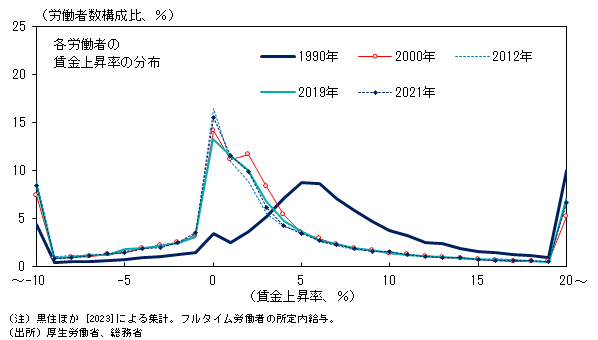

また、名目賃金の下方硬直性による不況時の賃金高止まり懸念によって、上方にも硬直性が生じ、名目賃金が動かなくなる傾向も指摘されている(Daly and Hobijn [2014]、玄田 [2017]、平田ほか [2020]等)。こうした傾向は、名目賃金の下方硬直性に直面しやすいデフレ・低インフレ下において強まると考えられる。実際、わが国の名目賃金上昇率の分布をみると、インフレ率が低迷した2000年代以降、名目賃金上昇率がゼロ近傍に集中している(図6)。

図6.わが国における名目賃金上昇率の分布

硬直的な賃金のもとでは、労働者・企業ごとの生産性に応じた賃金設定が困難となる可能性がある。近年の議論では、賃金上昇率について、インフレ率の上昇とともに労働者間・企業間で幅が生じれば、労働者のスキル向上や前向きな労働移動を促進する可能性が指摘されている(渡辺 [2023]、伊藤 [2024]等)。これらの議論は、正のインフレ率のもとで、賃金設定の柔軟性を確保することが、賃金のシグナリング機能を高め、資源配分を効率化する可能性を示唆している。

ゼロ金利制約を巡る議論

ゼロ金利制約のもとで持続的な物価下落が発生すると、実質金利の上昇により消費や投資が停滞するおそれがある。こうした観点からは、正のインフレ率を維持することが望ましいとの見方がある(Blanchard et al. [2010]、Schmitt-Grohé and Uribe [2010]、Billi [2011]、Coibion et al. [2012])。この点、自然利子率が趨勢的に低下し、金融政策の有効性が低減している可能性を踏まえ、政策運営上の論点としてゼロ金利制約の重要性は増しているとの指摘もあった(Williams [2019])。

各国中央銀行が実施してきた非伝統的金融政策には一定の有効性があると考えられるが、その効果は不確実であり、副作用も生じうることから、ゼロ金利制約に起因する厚生損失は引き続き政策運営上の重要な論点であると考えられる。Ikeda et al. [2024]は、非伝統的金融政策は伝統的金融政策を完全に代替するわけではなく、ゼロ金利制約は重要な論点であり続けると指摘している。望ましいインフレ率については、非伝統的金融政策の限界を踏まえながら、効果と副作用の比較衡量に基づき議論されるべきとの指摘もある(ECB [2021])。

おわりに

本稿では、物価変動のコストとベネフィットに関する従来の議論を振り返るとともに、最近の研究を紹介した。近年の研究では、正のインフレ率を実現することが、賃金・価格のシグナリング機能を高め、資源配分の効率化に繋がる可能性が指摘されている。また、非伝統的金融政策の有効性を踏まえたもとでも、ゼロ金利制約は、重要な論点であり続けるとの指摘もみられている。

ただし、これらの研究は発展段階にあり、学界におけるコンセンサスはなお得られていない。物価変動が社会厚生にもたらす影響には、多岐にわたる論点が存在しており、今後も理解を深め、多面的に評価していくことが不可欠である。

参考文献

- Adam, K., and Weber, H., 2019. Optimal Trend Inflation. American Economic Review, 109(2), 702-737.

- ―――― and ――――, 2023. Estimating the Optimal Inflation Target from Trends in Relative Prices. American Economic Journal: Macroeconomics, 15(3), 1-42.

- ―――― and ――――, 2024. The Optimal Inflation Target: Bridging the Gap between Theory and Policy. CEPR Discussion Paper, 19170, Centre for Economic Policy Research.

- Billi, R. M., 2011. Optimal Inflation for the US Economy. American Economic Journal: Macroeconomics, 3(3), 29-52.

- Blanchard, O., Dell'Ariccia, G., and Mauro, P., 2010. Rethinking Macroeconomic Policy. Journal of Money, Credit and Banking, 42(s1), 199-215.

- Boskin, M. J., Dulberger, E. R., Gordon, R. J., Griliches, Z., and Jorgenson, D. W., 1996. Toward a More Accurate Measure of the Cost of Living. Final Report to the Senate Finance Committee, December 4, 1996.

- Coibion, O., Gorodnichenko, Y., and Wieland, J., 2012. The Optimal Inflation Rate in New Keynesian Models: Should Central Banks Raise their Inflation Targets in Light of the Zero Lower Bound? The Review of Economic Studies, 79(4), 1371-1406.

- Daly, M. C., and Hobijn, B., 2014. Downward Nominal Wage Rigidities Bend the Phillips Curve. Journal of Money, Credit and Banking, 46(52), 51-93.

- Diercks, A. M., 2019. The Reader's Guide to Optimal Monetary Policy. Available at SSRN:

https://ssrn.com/abstract=2989237(外部サイトへのリンク) or

http://dx.doi.org/10.2139/ssrn.2989237(外部サイトへのリンク). - Eichengreen, B., 2013. Currency War or International Policy Coordination? Journal of Policy Modeling, 35(3), 425-433.

- European Central Bank [ECB], 2021. The ECB's Price Stability Framework: Past Experience, and Current and Future Challenges. [PDF](外部サイトへのリンク) Occasional Paper Series, 269, European Central Bank.

- Feldstein, M. S., 1999. Capital Income Taxes and the Benefit of Price Stability. The Costs and Benefits of Price Stability, edited by M. S. Feldstein, The University of Chicago Press.

- Fisher, I., 1928. The Money Illusion, New York Adelphi Company.

- ――――, 1933. The Debt-Deflation Theory of Great Depressions. Econometrica, 1(4), 337-357.

- Friedman, M., 1969. The Optimum Quantity of Money and Other Essays, Chicago: Aldine Publishing Company.

- Furukawa, K., Hogen, Y., Otaka, K., and Sudo, N., 2024. On the Zero-Inflation Norm of Japanese Firms.かっこひらきYouTubeにリンクかっことじ Paper Presented at the 2024 BOJ-IMES Conference, Tokyo, Japan.

- Ikeda, D., Li, S., Mavroeidis, S., and Zanetti, F., 2024. Testing the Effectiveness of Unconventional Monetary Policy in Japan and the United States. American Economic Journal: Macroeconomics, 16(2), 250-286.

- Inokuma, H., Katagiri, M., and Sudo, N., 2024. Innovation Choice, Product Life Cycles, and Optimal Trend Inflation. mimeo.

- Kim, J., and Ruge-Murcia, F. J., 2009. How Much Inflation is Necessary to Grease the Wheels? Journal of Monetary Economics, 56(3), 365-377.

- King, R. G., and Wolman, A. L., 1999. What Should the Monetary Authority Do When Prices are Sticky? Monetary Policy Rules, edited by J. B. Taylor, The University of Chicago Press, 349-404.

- Kurozumi, T., and Van Zandweghe, W., 2024. Output-Inflation Trade-offs and the Optimal Inflation Rate. Journal of Economic Dynamics and Control, 164, 104874.

- Levy, D., Bergen, M., Dutta, S., and Venable, R., 1997. The Magnitude of Menu Costs: Direct Evidence from Large U.S. Supermarket Chains. The Quarterly Journal of Economics, 112(3), 791-825.

- Mineyama T., 2022. Revisiting the Optimal Inflation Rate with Downward Nominal Wage Rigidity: The Role of Heterogeneity. Journal of Economic Dynamics and Control, 139, 104350.

- ――――, Hirata, W., and Nishizaki, K., 2022. Optimal Inflation Rates in a Non-linear New Keynesian Model: The Case of Japan and the United States. International Journal of Central Banking, 18(3), 1-45.

- Miyakawa, D., Oikawa, K., and Ueda, K., 2022. Reallocation Effects of Monetary Policy. International Economic Review, 63(2), 947-975.

- Santoro, S., and Viviano, E., 2022. Optimal Trend Inflation, Misallocation and the Pass-Through of Labour Costs to Prices. [PDF](外部サイトへのリンク) Working Paper Series, 2761, European Central Bank.

- Schmitt-Grohé, S., and Uribe, M., 2010. The Optimal Rate of Inflation. Handbook of Monetary Economics, 3, edited by B. M. Friedman, and M. Woodford, Elsevier , 653-722.

- Tobin, J., 1965. Money and Economic Growth. Econometrica, 33(4), 671-684.

- ――――, 1972. Inflation and Unemployment. American Economic Review, 62(1/2), 1-18.

- Ueda, K., Watanabe, K., and Watanabe, T., 2019. Product Turnover and the Cost-of-Living Index: Quality versus Fashion Effects. American Economic Journal: Macroeconomics, 11(2), 310-347.

- Williams, J. C., 2019. Living Life near the ZLB. (外部サイトへのリンク) Remarks at 2019 Annual Meeting of the Central Bank Research Association (CEBRA), July 18, 2019.

- 伊藤元重(2024)、「新陳代謝を阻んだ下方硬直性」、異見達見、日経ヴェリタス(2024年2月25日)、日本経済新聞社

- 黒住卓司・杉岡優・伊達大樹・中澤崇(2023)、「わが国におけるフルタイム労働者の異質性と賃金上昇―ミクロデータによる実証分析―」 、日本銀行ワーキングペーパーシリーズ、23-J-6、日本銀行.

- 小林悟・篠原武史・白塚重典・須藤直・竹内維斗文(2024)、「消費者物価指数の計測誤差の改善状況と今後の課題―主要国における物価目標の根拠としての視点から―」 、日本銀行金融研究所ディスカッションペーパーシリーズ、2024-J-10、日本銀行

- 木村武・藤原一平・黒住卓司(2005)、「社会の経済厚生と金融政策の目的」 、日銀レビュー・シリーズ、2005-J-9、日本銀行

- 玄田有史編(2017)、『人手不足なのになぜ賃金が上がらないのか』、慶應義塾大学出版会

- 白塚重典(2001)、「望ましい物価上昇率とは何か?:物価の安定のメリットに関する理論的・実証的議論の整理」 、金融研究、20(1)、247-288、日本銀行

- 平田渉・丸山聡崇・嶺山友秀(2020)、「賃金版フィリップス曲線のフラット化と名目賃金の下方硬直性:2010年代の経験」 、日本銀行ワーキングペーパーシリーズ、20-J-3、日本銀行

- 宮尾龍蔵・中村康治・代田豊一郎(2008)、「物価変動のコスト――概念整理と計測――」 、日本銀行ワーキングペーパーシリーズ、08-J-2、日本銀行

- 渡辺努(2022)、「物価とは何か」、講談社

- 渡辺努(2023)、「『賃金と物価の好循環』の現状と先行き」 [PDF](外部サイトへのリンク) 、令和5年第17回経済財政諮問会議資料

日本銀行から

本稿の内容と意見は筆者ら個人に属するものであり、日本銀行の公式見解を示すものではありません。