わが国における賃金・物価上昇率の連関 上野陽一(日本銀行)

Research LAB No. 24-J-2, 2024年6月28日

- キーワード:

- 物価上昇率、賃金上昇率、観測不能成分推定モデル、ファクターモデル

- JEL分類番号:E31, E37, J31

- Contact:

- youichi.ueno@boj.or.jp(上野陽一)

要旨

今次局面では、(1)コストプッシュによる物価上昇と、(2)賃金と物価の好循環の強まり、という2つの変化が生じており、(2)の動きを抽出することが物価の基調を捉えるうえで重要である。本稿では、こうした考えに基づいて、賃金と物価の基調的な動きを抽出するとともに、両者の連関について定量的に分析したUeno(2024) [PDF 1,562KB] の概要を紹介する。

主な分析結果は次の3点である。第一に、物価の基調を捕捉するには、賃金・物価のきめ細かい情報を用いるモデルによって、サービス価格のトレンドを抽出・活用することが有益である。第二に、賃金と物価の連関は、1998年頃に失われたが、コロナ禍以降はサービス価格と非製造業の賃金を中心に相応に回復している。第三に、賃金と物価の連関が強まった契機としては、賃金交渉時に物価を参照する動きの拡がりや、労働需給の顕著な引き締まり、海外ショックの波及の変化、企業の価格マークアップの安定化などが挙げられる。

はじめに

金融政策の運営に当たっては、物価変動を規定する要因を見極め、原材料価格の一時的な変動の影響などを取り除いた「物価の基調」を捉えていくことが重要である。もっとも、今次局面では、物価の基調を把握することが一段と難しくなっている。これは、(1)輸入物価の大幅上昇を起点とした物価上昇――コストプッシュによる物価上昇――が消費者物価の幅広い品目に拡がっていることと、(2)それが1つの契機となり、企業の賃金・価格設定行動が変化して賃金と物価が相互に連関しながら伸び率を高めている――賃金と物価の好循環の強まり――、という2つの変化が生じているためである。

(1)は、輸入物価の上昇が一服した後、その影響が減衰していく場合には、一時的な変動とみなすことができる。一方、(2)は、物価の需給環境への感応度や予想物価上昇率の高まりを通じて、より長い目でみて物価を押し上げていくと考えられる。そのため、今次局面では、(2)の動きを抽出することが、物価の基調を捉えるうえで重要である。本稿では、こうした考えに基づいて、賃金と物価の基調的な動きを抽出するとともに、両者の連関について定量的に分析したUeno(2024)の概要を紹介する。

基調的な動きをどのように抽出するか?

2024年4月展望レポートBOX4で紹介されているように物価の基調を把握するのには複数のアプローチが存在する。例えば、日本銀行では、従来から消費者物価指数(CPI)から変動の大きい品目(生鮮食品やエネルギー)を除く指標や、分布情報に基づく指標(刈込平均値、加重中央値、最頻値)を用いてきた。ただし、今次局面のように大幅な輸入物価の上昇により広範な品目で一時的に価格が上昇すると、こうした指標では物価の基調を捉えきれなくなってしまう。

そこで、本稿では、そうした状況も踏まえ、物価だけでなく賃金の情報も用いつつ、賃金と物価の基調を両者が相互に連関する可能性も許容しながら抽出する手法を紹介する。Kiley(2023)は同様の手法を米国のデータに応用した研究であり、賃金に含まれる情報が物価の基調を把握するうえで有益と報告している。

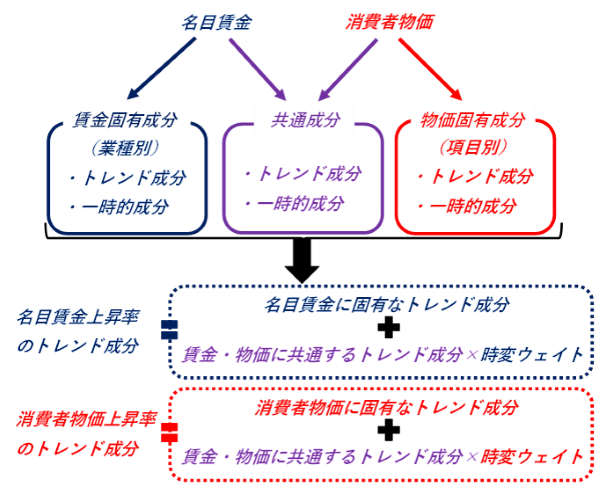

このアプローチでは、下記の概念図(図1)の通り、業種別の賃金や消費者物価の様々な品目を幾つかの項目に分けて集計した物価の上昇率が、それぞれの業種・項目に固有なトレンド成分・一時的成分と、賃金・物価の全体に共通するトレンド成分・一時的成分から構成されると仮定する。そのうえで、計量的手法により各成分を推計し、関心のある対象を選んでトレンド成分を集計すれば、全業種だけでなく製造業あるいは非製造業の賃金上昇率のトレンドが抽出できるほか、CPIの総合だけでなく財あるいはサービスの価格上昇率のトレンドも抽出可能となる。なお、本稿では、賃金として毎月勤労統計調査の所定内給与(事業所規模30人以上)を用いている。

図1.賃金・物価上昇率のトレンドの抽出方法(概念図)

賃金・物価のきめ細かい情報が物価の基調を捕捉するうえで有益

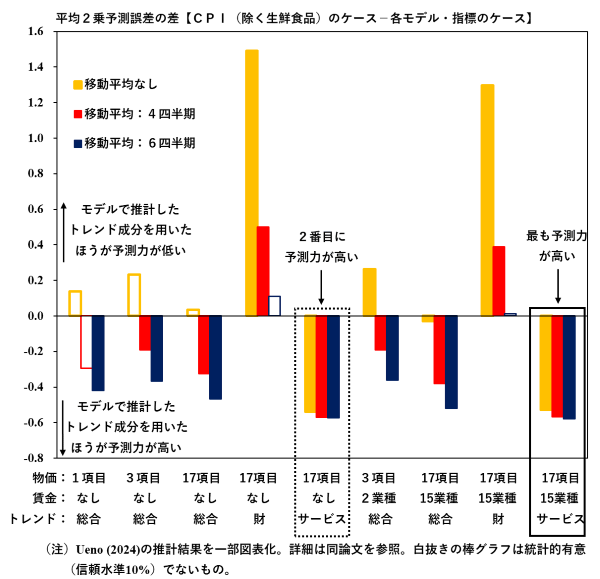

こうして抽出されたCPIのトレンド成分は、物価の基調を反映して推移すると考えられるが、一時的な変動の影響を受けている可能性もある。本稿と同様の手法で米国の物価の基調を推計したStock and Watson(2016)等は、適切なモデル・指標を選択する際の基準として、先行きの物価変動に対する予測力の高さを重視している。この基準を用いると、各時点までの情報により推計されたモデル・指標のうち、それぞれの時点からみて将来に当たるCPI(総合)の動きを正確に予測できるものほど物価の基調を的確に捕捉することになる。

本稿では、今次局面で冒頭に指摘した2つの変化が生じていることも踏まえ、CPI(総合)について1年後から3年後までの動き(前期比の平均値)を正確に予測できるかどうかを基準に複数のモデルから推計される各種トレンドを評価する。換言すれば、1年後までの物価変動に対する予測力が高い指標でも一時的な変動要因を捉えているだけの可能性があるため、1年後からさらに先の予測力を比較することで、物価の基調を捕捉する指標としての優劣を判断する。

比較対象となる複数のモデル・指標は、(1)賃金・物価に関してどこまで詳細な情報を取り入れるか、(2)CPIの総合や財、サービスのうち、どのトレンドを用いるか、(3)推計されたトレンドへの一時的な変動の影響を緩和するために移動平均をどの程度とるか、といった点で異なっている。

図2が各種のモデル・指標を平均2乗予測誤差により評価した結果である。CPI(除く生鮮食品)をベンチマークとしているため、棒グラフが大きな負の値をとるほど、各時点までのデータを用いて推計したトレンドが先行き1年後から3年後までのCPI(総合)の動きをより正確に予測できることになる1。モデルの中では、CPIを財・サービス分類に基づき17項目に分けたデータに加えて、15業種の賃金も用いた場合、予測力が最も高い。そのモデルで推計される各トレンドを比較すると、サービスの予測力が最も高い。総合や財のトレンドがサービスのトレンドに劣るのは一時的な変動の影響を基調的な動きと捉えてしまう傾向があるためと考えられる。また、移動平均については、6四半期とやや長めに移動平均をとると予測力が最も向上する。上記モデルより僅かに劣るものの、2番目に予測力の高いのが、賃金のデータは活用せず、CPIのみ17項目に分けた詳細なデータを用いるモデルである。この場合でも、サービスのトレンドの予測力が高く、やや長めに移動平均をとると予測力が向上する点は同じである。

図2.各モデル・指標の予測力

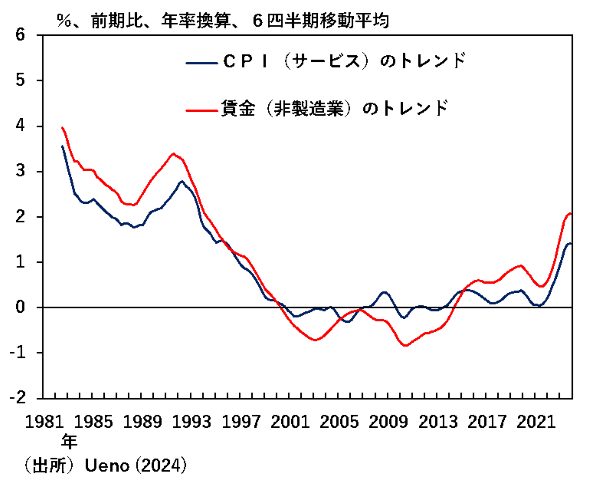

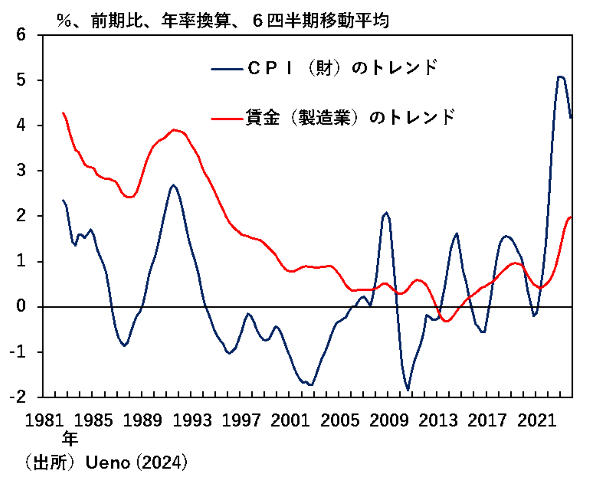

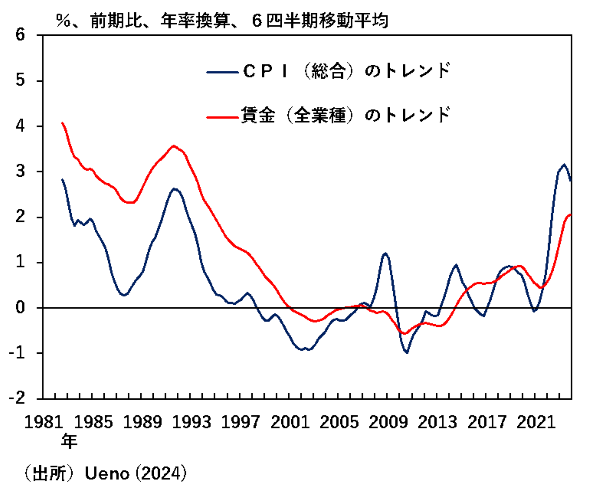

物価の基調を最も的確に捕捉できると評価されたCPI(サービス)のトレンドの動きを、図3(1)でみると、このところ緩やかに上昇しており、現在は2%に向けて高まっていく途上にある。これを同じモデルで推計される賃金(非製造業)のトレンドと比べると、連動して推移する局面が多い。その一方で、図3(2)のCPI(財)と賃金(製造業)のトレンドについては、連動性がそれほど高くない。これはコスト構造に占める人件費の割合がサービスのほうが財よりも高いことを反映していると考えられる。最後に、図3(3)で、CPI(総合)と賃金(全業種)のトレンドを比べると、CPI(財)の影響を受けてCPI(総合)のトレンドが大きく振幅する局面では両者の乖離が大きい一方、1990年代後半より前の時期やコロナ禍以降の時期をみると相応に連動している。

図3(1).CPI(サービス)・賃金(非製造業)のトレンド

図3(2).CPI(財)・賃金(製造業)のトレンド

図3(3).CPI(総合)・賃金(全業種)のトレンド

- 1CPI(除く生鮮食品)をベンチマークとするのは、白塚(2015)がコア指標としてのパフォーマンスが高く、物価の基調を的確に判断するのに有益と報告しているため。より詳細には、白塚(2015)やAtkeson and Ohanian(2001)を踏まえて、前年比とほぼ同様に推移する前期比年率の4四半期移動平均をベンチマークとしている。

1998年頃に失われた賃金と物価の連関は今次局面で相応に回復

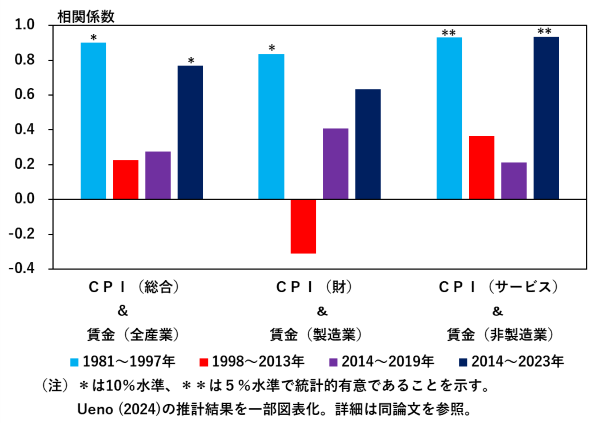

このように賃金と物価の連関の強さは時期によって異なるように見受けられる。これを統計的仮説検定により厳密に検証しても同様の結果が得られる。図4は、帰無仮説を賃金とCPIのトレンドの相関係数がゼロ、対立仮説を相関係数が正、として検証した結果である。これをみると、1981~97年の期間は相関係数がゼロとの仮説を棄却できることから、賃金と物価が連関していたと評価できる。ところが、1998年から2019年の間に標本期間をとると、業種や財・サービスに関わらず、相関係数は低く、帰無仮説を棄却できない。つまり、1998年頃を境に賃金と物価の連関が失われたことが示唆される。同様の結果は、Hoshi and Kashyap(2021)でも報告されている。

図4.賃金と物価の連関の強さに関する統計的仮説検定

もっとも、コロナ禍以降のデータを含む標本期間(2014~23年)を対象とすると、CPI(サービス)と賃金(非製造業)を中心に賃金と物価の連関が相応に回復したことが示唆される。仔細にみると、CPI(サービス)と賃金(非製造業)の連関は、1997年以前と同程度まで強まっており、統計的にも有意である。また、CPI(財)と賃金(製造業)は、トレンドの相関係数がゼロとの帰無仮説を棄却できないものの、コロナ禍以降のデータを含まない近年の標本期間(2014~19年)を対象にした結果に比べ、相関係数の上昇が観察される。さらに、CPI(総合)と賃金(全業種)のトレンドから、賃金と物価の連関を全体としてみると、相関係数がゼロとの帰無仮説を棄却できる程度まで連関が強まっている。

賃金・物価の相互連関が強まっている背景

連関の強まりの背景を探るため、推計結果を分析すると、賃金・物価の基調的な変動が両者に共通な要因によってもたらされる傾向が強まっていることがわかる。具体的には、時間を通じて変化し得る賃金・物価上昇率のトレンドの変動性(ボラティリティ)について、その構成要素である(1)両者に共通する部分と(2)それぞれに固有な部分に分解すると、図5の通り、1998年頃から(2)を下回って推移してきた(1)が、このところ上昇傾向にあり、足許では(2)を上回る水準にまで達している。すなわち、1998年頃を境に賃金と物価の連関が失われたのは、(1)が大きく低下し、賃金・物価がそれぞれ固有な要因で変動する傾向が強まったためであり、コロナ禍以降に連関が相応に回復したのは、(1)の上昇を背景に賃金・物価が共通な要因で変動するようになったためと解釈できる。

図5.賃金・物価上昇率のトレンドの変動性(ボラティリティ)

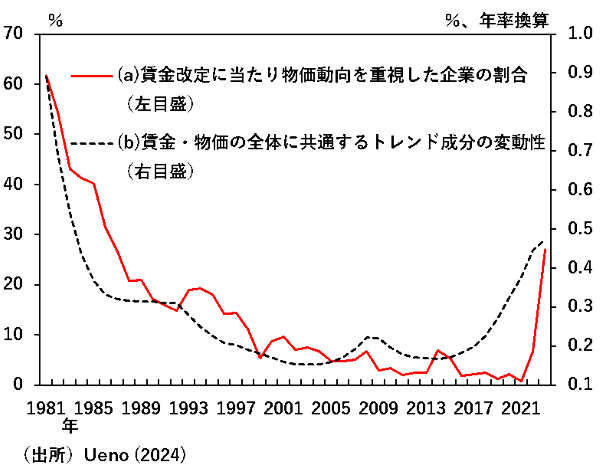

賃金・物価に共通なトレンド成分の変動性の上昇は、ここ数年の春季労使交渉の結果にも表れている企業の賃金設定行動の変化、とりわけ賃金交渉時に物価を参照する動きの拡がりと密接に関連している。図6には、(a)厚生労働省のアンケート調査における賃金の改定の決定に当たり物価動向を重視した企業の割合と(b)賃金・物価の全体に共通するトレンド成分の変動性を示している。これをみると、1981年以降、インフレ率が低下傾向を辿るもとで、(a)・(b)ともに低下基調で推移してきたが、ここにきて両者とも反転上昇している。米国を対象とした先行研究(Hofmann, Peersman, and Straub [2012])は、賃金交渉時に物価を参照する度合いが強いほど、賃金と物価の連関が強まると報告しており、図6はわが国でもそうしたメカニズムが作用していることを示唆している。また、物価変動が大きいほど賃金交渉時に物価を参照する慣行が広がると指摘する先行研究(Sims [2003]による「合理的無関心」理論など)もあり、企業の賃金設定行動と基調的な物価変動との間には複数のメカニズムが作用していると考えられる。

図6.賃金改定に当たり物価動向を重視した企業の割合と賃金・物価の全体に共通するトレンド成分の変動性

この点、物価上昇が賃金上昇に結び付かなかった2000 年代後半にはみられなかった今次局面の労働需給の顕著な引き締まりが企業の賃金設定行動における変化の素地となっている可能性も指摘できる。Komiya(1990)も、第1次石油危機後の1974年には労働需給がひっ迫するもとで大幅な物価上昇を超える賃上げがみられた一方、労働需給の弱さが懸念された1976年には物価が大きく上昇する中でも賃上げが物価上昇を下回る抑制的なものにとどまった要因として、雇用の安定が賃上げよりも重視されたことを指摘している。

このほか、福永・城戸・吹田(2024)は、コロナ禍以降、海外ショックのわが国の賃金・物価への波及が大きくなっていると報告しており、海外発の大規模なショックが賃金と物価の連関を強める契機となった可能性もある。また、青木・高富・法眼(2023)は、2000年代半ば以降みられてきた企業の価格マークアップの縮小傾向に足許で変化が生じている可能性を指摘している。その場合、価格マークアップが安定化するもとで、賃金上昇が物価へ波及しやすくなり、結果として賃金と物価の連関が強まっているとも考えられる。

おわりに

本稿では、賃金と物価の基調的な動きを抽出するとともに、両者の連関について定量的に分析したUeno(2024)の概要を紹介した。分析結果から、今次局面では、賃金と物価が連関を強めながら基調として伸び率を高めていることが明らかになった。こうした動きは、賃金交渉時に物価を参照する動きの拡がりや、労働需給の顕著な引き締まり、海外ショックの波及の変化、企業の価格マークアップの安定化などが契機となったと考えられる。

本稿で分析した基調的な物価変動と賃金・物価の連関との関係には未解明な部分も多いため、今後も研究が蓄積されていくことで、その理解が深まることが望まれる。なお、本稿で紹介した賃金や物価の基調を捕捉するための指標は、一定の仮定に基づく試算値であるため、かなりの幅を持って解釈する必要がある。

参考文献

- 青木浩介・高富康介・法眼吉彦、「わが国企業の価格マークアップと賃金設定行動」、日本銀行ワーキングペーパーシリーズ、No.23-J-4、2023年

- 白塚重典、「消費者物価コア指標のパフォーマンスについて」、日銀レビュー・シリーズ、2015-J-12、2015年

- 日本銀行、「経済・物価情勢の展望(2024年4月)[PDF 4,779KB]」、2024年

- 福永一郎・城戸陽介・吹田昂大郎、「インフレの国際連動性と日本の物価変動」、日本銀行ワーキングペーパーシリーズ、No.24-J-2、2024年

- Atkeson, A., and Ohanian, L., "Are Phillips Curves Useful for Forecasting Inflation?(外部サイトへのリンク)," Federal Reserve Bank of Minneapolis Quarterly Review, 25(1), 2001.

- Hofmann, B., Peersman, G., and Straub, R., "Time Variation in U.S. Wage Dynamics," Journal of Monetary Economics, 59(8), 2012, pp. 769-783.

- Hoshi, T., and Kashyap, A., "The Great Disconnect: The Decoupling of Wage and Price Inflation in Japan", in Takeo Hoshi and Phillip Lipscy, ed. The Political Economy of the Abe Government and Abenomics Reforms, Cambridge: Cambridge University Press, 2021, pp. 170-199.

- Kiley, M., "The Role of Wages in Trend Inflation: Back to the 1980s?(外部サイトへのリンク)," Finance and Economics Discussion Series 2023-022, Board of Governors of the Federal Reserve System, 2023.

- Komiya, R., The Japanese Economy: Trade, Industry, and Government, Tokyo: University of Tokyo Press, 1990.

- Sims, C., "Implication of Rational Inattention," Journal of Monetary Economics, 50(3), 2003, pp. 665-690.

- Stock, J., and Watson, M., "Core Inflation and Trend Inflation," Review of Economics and Statistics, 98(4), 2016, pp. 770-784.

- Ueno, Y., "Linkage between Wage and Price Inflation in Japan [PDF 1,562KB]," BOJ Working Paper Series, No.24-E-7, 2024.

日本銀行から

本稿の内容と意見は筆者個人に属するものであり、日本銀行の公式見解を示すものではありません。